การวิเคราะห์และแนวโน้มเศรษฐกิจยุโรปในปี 2026

พอดแคสต์ AI

เศรษฐกิจยูโรโซนคาดฟื้นตัวอย่างค่อยเป็นค่อยไปในปี 2569 โดย GDP เติบโต 1.2%-1.3% จากการขยายตัวทางการคลังของเยอรมนีและความไม่แน่นอนทางการค้าที่ลดลง นโยบายการเงินของ ECB จะคงท่าทีรอบคอบ แม้คาดว่าเงินเฟ้อจะลดลง แต่จะยังไม่ลดดอกเบี้ยทันที การยุติการลงทุนซ้ำจากหลักทรัพย์ที่ครบกำหนดจะเปลี่ยนไปสู่การจัดการสภาพคล่องปกติ ตลาดหุ้นยุโรปยังคงมีแนวโน้มเชิงบวกจากการสนับสนุนของสภาพคล่องและเศรษฐกิจที่ฟื้นตัว แต่คาดผลตอบแทนจะต่ำกว่าสหรัฐฯ กลุ่มอุตสาหกรรมที่น่าสนใจ ได้แก่ การบินและอวกาศ, ธนาคาร, เทคโนโลยี, วัตถุดิบ, อุตสาหกรรม และสินค้าอุปโภคบริโภค

บทสรุปผู้บริหาร

TradingKey - ในปี 2568 เศรษฐกิจยูโรโซนแสดงลักษณะของการฟื้นตัวอย่างค่อยเป็นค่อยไป ทว่าแรงส่งการเติบโตภายในประเทศยังคงไม่เพียงพอ จากการประเมินภาพรวมการดำเนินงานรายปีของเศรษฐกิจสหภาพยุโรปในปีที่ผ่านมา มีความเป็นไปได้สูงที่เศรษฐกิจยูโรโซนจะยังคงอยู่ในทิศทางการฟื้นตัวที่อ่อนแรงในปี 2569ปัจจัยขับเคลื่อนหลักสำหรับการเติบโตของเศรษฐกิจยุโรปในปีนี้สามารถแบ่งออกได้เป็นสองมิติ ได้แก่ ปัจจัยภายในและปัจจัยภายนอก ในด้านปัจจัยภายใน คาดว่าการขยายตัวทางการคลังที่เพิ่มขึ้นในเยอรมนีจะเป็นกลไกหลักในการขับเคลื่อนการเติบโตของเศรษฐกิจยูโรโซน ส่วนในด้านปัจจัยภายนอก การลงนามและมีผลบังคับใช้ของข้อตกลงการค้าระหว่างสหรัฐฯ และสหภาพยุโรปจะช่วยบรรเทาความไม่แน่นอนในการค้าทวิภาคีได้อย่างมีประสิทธิภาพ โดยคาดการณ์ว่าการค้าภาคส่งออกของยูโรโซนจะเข้าสู่ทิศทางการฟื้นตัวอย่างค่อยเป็นค่อยไปในปี 2569 นอกจากนี้ การผ่อนคลายของผลกระทบจากความขัดแย้งระหว่างรัสเซียและยูเครนคาดว่าจะกระตุ้นให้ประเทศในยุโรปปรับเปลี่ยนงบประมาณรายจ่ายทางการคลังที่เดิมจัดสรรให้กับสมรภูมิในยูเครน มาใช้ในภาคส่วนภายในประเทศ เช่น การประกันสวัสดิการความเป็นอยู่ของประชาชน การลงทุนในโครงสร้างพื้นฐาน และการเสริมสร้างความมั่นคงของชาติ ซึ่งถือเป็นแนวทางที่เป็นไปได้จริงสำหรับยุโรปในการก้าวข้ามภาวะเศรษฐกิจที่ยากลำบากในปัจจุบัน จากการวิเคราะห์ข้างต้น เราประเมินว่าเศรษฐกิจยูโรโซนจะรักษาแนวโน้มการฟื้นตัวอย่างค่อยเป็นค่อยไปในปี 2569 โดยคาดว่าอัตราการเติบโตของ GDP จะอยู่ในช่วง 1.2%-1.3%

ในด้านนโยบายการเงิน อัตราเงินเฟ้อในยูโรโซนค่อยๆ ขยับเข้าใกล้เป้าหมายนโยบายในปีที่ผ่านมา และคาดว่าจะยังคงรักษาแนวโน้มการปรับตัวลดลงอย่างค่อยเป็นค่อยไปในปี 2569 ด้วยการสนับสนุนจากภูมิหลังพื้นฐานของการฟื้นตัวทางเศรษฐกิจที่พอเหมาะ คาดว่ากรอบอัตราดอกเบี้ยนโยบายในปัจจุบันจะบรรลุวัตถุประสงค์ของการกำกับดูแลที่เป็นกลาง กล่าวคือ “ไม่ฉุดรั้งการเติบโตทางเศรษฐกิจและไม่ซ้ำเติมแรงกดดันด้านเงินเฟ้อ”นอกจากนี้ ธนาคารกลางยุโรป (ECB) ได้ระบุอย่างชัดเจนว่าจะยุติการนำเงินต้นจากหลักทรัพย์ที่ครบกำหนดไถ่ถอนภายใต้โครงการซื้อสินทรัพย์ (APP) และโครงการจัดซื้อสินทรัพย์ฉุกเฉินเพื่อรองรับการแพร่ระบาด (PEPP) มาลงทุนซ้ำ มาตรการนี้ถือเป็นอีกก้าวสำคัญของการเปลี่ยนผ่านกรอบนโยบายการเงินของ ECB จากระยะการผ่อนคลายเชิงปริมาณไปสู่รูปแบบการจัดการสภาพคล่องตามปกติ

สภาพคล่องที่ผ่อนคลายจะให้การสนับสนุนที่แข็งแกร่งแก่ตลาดหุ้นยุโรป เมื่อผนวกกับแรงผลักดันพื้นฐานจากการฟื้นตัวทางเศรษฐกิจของยูโรโซนในปี 2569 เราจึงยังคงมีมุมมองเชิงบวกต่อภาพรวมผลประกอบการของตลาดหุ้นยุโรปในปีนี้อย่างไรก็ตาม สิ่งสำคัญที่ต้องเน้นย้ำคือ เนื่องจากการฟื้นตัวของเศรษฐกิจยูโรโซนในรอบนี้เป็นการฟื้นตัวอย่างค่อยเป็นค่อยไปมากกว่าการฟื้นตัวอย่างแข็งแกร่ง คาดว่าผลตอบแทนของตลาดหุ้นยุโรปจะต่ำกว่าตลาดหุ้นสหรัฐฯ ในช่วง 12 เดือนข้างหน้า

เศรษฐกิจมหภาค

เศรษฐกิจยูโรโซนฟื้นตัวอย่างค่อยเป็นค่อยไปในปี 2568 แต่แรงส่งการเติบโตภายในประเทศยังคงไม่เพียงพอ ในช่วงสามไตรมาสแรกของปี 2568 อัตราการเติบโตทางเศรษฐกิจของยูโรโซนขยายตัวเกินกว่าที่ตลาดคาดการณ์ไว้เป็นระยะ อย่างไรก็ตาม เมื่อเข้าสู่เดือนพฤศจิกายน ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตได้ลดลงต่ำกว่าระดับ 50 แม้ว่าดัชนี PMI ภาคบริการจะยังคงอยู่ในเขตขยายตัว แต่ก็ได้ปรับตัวลดลงติดต่อกันหลายเดือนมาอยู่ที่ระดับ 52.6 สะท้อนถึงความอ่อนแอที่ยังคงอยู่ของความมั่งคั่งในแต่ละภาคส่วน ในทางกลับกัน ในแง่ของดัชนีชี้วัดความเชื่อมั่น ดัชนีความเชื่อมั่นทางเศรษฐกิจของยูโรโซน ดัชนีความเชื่อมั่นภาคบริการ ดัชนีความเชื่อมั่นภาคการก่อสร้าง และดัชนีความเชื่อมั่นผู้บริโภค ต่างปรับตัวดีขึ้นในระดับที่แตกต่างกันในเดือนพฤศจิกายน โดยมีเพียงดัชนีความเชื่อมั่นภาคอุตสาหกรรมที่ปรับตัวลดลงเล็กน้อย ขณะเดียวกัน ดัชนีชี้นำเศรษฐกิจของ OECD สำหรับเยอรมนีและฝรั่งเศสก็แสดงสัญญาณของการฟื้นตัวเช่นกัน จากการประเมินภาพรวมลักษณะการดำเนินงานของเศรษฐกิจสหภาพยุโรปในปี 2568 มีความเป็นไปได้สูงที่เศรษฐกิจยูโรโซนจะยังคงอยู่ในรูปแบบการฟื้นตัวที่อ่อนแรงในปี 2569

ตัวแปรขับเคลื่อนหลักสำหรับการเติบโตของเศรษฐกิจยุโรปในปี 2569 จะมุ่งเน้นไปที่สองมิติ: ประการแรกคือ ความเข้มข้นของการขยายตัวของรายจ่ายทางการคลังโดยรัฐบาลในภูมิภาค ประการที่สองคือ ผลการส่งผ่านที่เกิดขึ้นจริงหลังจากการบังคับใช้นโยบายภาษีศุลกากร ตลอดจนการปรับปรุงสภาวะภายนอกที่เกิดจากวิวัฒนาการของภูมิทัศน์ทางภูมิรัฐศาสตร์ ในด้านนโยบายการคลัง การขยายตัวทางการคลังที่เพิ่มขึ้นในเยอรมนีคาดว่าจะเป็นกลไกหลักในการขับเคลื่อนการเติบโตทางเศรษฐกิจของยูโรโซน ตามการประมาณการของคณะกรรมาธิการยุโรป คาดว่าสัดส่วนการขาดดุลงบประมาณโดยรวมของยูโรโซนจะเพิ่มขึ้นเป็น 3.3% ของ GDP ในปี 2569 ซึ่งเพิ่มขึ้น 0.1 percentage point จากปีก่อนหน้า เป็นที่น่าสังเกตว่าขนาดของการขยายตัวทางการคลังในเยอรมนีนั้นเพียงพอที่จะชดเชยแรงถ่วงที่เกิดจากมาตรการรัดเข็มขัดทางการคลังที่ดำเนินการโดยประเทศสมาชิกหลักอื่นๆ เมื่อมองย้อนกลับไปที่กระบวนการเชิงนโยบาย กระทรวงการคลังของเยอรมนีประกาศเมื่อวันที่ 30 กรกฎาคมของปีที่ผ่านมาว่า คณะรัฐมนตรีได้อนุมัติงบประมาณรายจ่ายประจำปี 2569 อย่างเป็นทางการ โดยมีรายจ่ายรวมทั้งสิ้นเกินกว่า 5 แสนล้านยูโร เพิ่มขึ้น 3.5% เมื่อเทียบรายปี ในจำนวนนี้ การลงทุนภาครัฐพุ่งแตะระดับสูงสุดเป็นประวัติการณ์ติดต่อกันเป็นปีที่สองนับตั้งแต่ปี 2568 โดยจะให้ความสำคัญกับงบประมาณในด้านหลักๆ ได้แก่ การก่อสร้างโครงสร้างพื้นฐานด้านการคมนาคม การจัดหาที่อยู่อาศัยในราคาที่เหมาะสม การยกระดับเศรษฐกิจดิจิทัล และความมั่นคงด้านการป้องกันประเทศ ในแง่ของการใช้จ่ายด้านการป้องกันประเทศ งบประมาณรวมของประเทศหลักๆ เพิ่มขึ้นประมาณ 30% เมื่อเทียบรายปี แตะระดับ 1.08 แสนล้านยูโร โดยในจำนวนนี้จะจัดสรรเป็นงบประมาณสำหรับโครงการช่วยเหลือในยูเครนจำนวน 1.15 หมื่นล้านยูโร อย่างไรก็ตาม นอกเหนือจากเยอรมนีแล้ว เศรษฐกิจหลักอื่นๆ ในยูโรโซน เช่น ฝรั่งเศส จะยังคงดำเนินตามนโยบายการรัดเข็มขัดทางการคลังต่อไป

การลงนามและมีผลบังคับใช้ของข้อตกลงการค้าระหว่างสหรัฐฯ และสหภาพยุโรปจะช่วยลดความไม่แน่นอนในการค้าทวิภาคีได้อย่างมีประสิทธิภาพ ในด้านภาษีศุลกากรแบบต่างตอบแทน สหรัฐฯ ได้กำหนดอัตราภาษี 15% สำหรับสินค้าของสหภาพยุโรปที่นำเข้ามาในประเทศ ขณะเดียวกันก็ได้ให้สิทธิพิเศษในการยกเว้นภาษีภายใต้อัตราภาษีที่เรียกเก็บจากชาติที่ได้รับอนุเคราะห์ยิ่ง (MFN) สำหรับสินค้าบางรายการ ภายใต้กรอบความร่วมมือของพันธมิตร อัตราภาษีที่บังคับใช้กับสินค้าของสหภาพยุโรปที่ส่งออกไปยังสหรัฐฯ โดยทั่วไปจะมีความพึงพอใจมากกว่าอัตราภาษีที่เรียกเก็บจากระบบเศรษฐกิจอื่นๆ หากสภาพแวดล้อมทางนโยบายยังคงมีเสถียรภาพ คาดว่าการส่งออกของยูโรโซนจะแสดงแนวโน้มการฟื้นตัวอย่างค่อยเป็นค่อยไปในปี 2569

จากการสนับสนุนและผลักดันโดยประธานาธิบดีทรัมป์ของสหรัฐฯ ได้มีการเปิดการหารือหลายรอบระหว่างสหรัฐฯ รัสเซีย ยูเครน และสหภาพยุโรป แม้ว่าจะยังคงมีความเห็นต่างในประเด็นผลประโยชน์หลัก รวมถึงการแบ่งเขตแดนและการรับประกันความมั่นคงของยูเครน แต่เมื่อมองไปถึงปี 2569 กระบวนการสันติภาพของปัญหาความขัดแย้งระหว่างรัสเซียและยูเครนคาดว่าจะดำเนินต่อไปและมุ่งสู่การคลี่คลาย เมื่อทุกฝ่ายส่งเสริมการเจรจามากยิ่งขึ้น เมื่อย้อนดูความคืบหน้าก่อนหน้านี้ มีรายงานว่างานร่างแผนสันติภาพ 20 ประการฉบับเริ่มต้นได้เสร็จสมบูรณ์แล้ว หลังการพบปะกันระหว่างยูเครนและสหรัฐฯ ที่ไมอามีเมื่อปลายเดือนธันวาคมปีที่ผ่านมา สำหรับยุโรป การผ่อนคลายของอุปสรรคทางภูมิรัฐศาสตร์ ประกอบกับการผ่อนคลายข้อจำกัดทางการคลังของเยอรมนีและการคลี่คลายปัญหาการจัดหาพลังงาน จะกลายเป็นตัวเร่งเชิงบวกหลักสำหรับการฟื้นตัวทางเศรษฐกิจของภูมิภาคในปี 2569 จากมุมมองของการปรับทิศทางนโยบาย การเปลี่ยนเส้นทางของรายจ่ายทางการคลังที่เดิมกำหนดไว้สำหรับสมรภูมิในยูเครน มาเป็นรายจ่ายภายในประเทศเพื่อสวัสดิการความเป็นอยู่ของประชาชน การลงทุนในโครงสร้างพื้นฐาน และการพัฒนาการป้องกันประเทศ ถือเป็นแนวทางที่เป็นไปได้จริงสำหรับยุโรปในการสลัดทิ้งภาวะเศรษฐกิจที่ยากลำบากในปัจจุบัน

จากปัจจัยบวกทั้งสามประการที่กล่าวมาข้างต้น สถาบันระหว่างประเทศหลักๆ ได้ปรับเพิ่มแนวโน้มเศรษฐกิจยูโรโซนขึ้นอย่างค่อยเป็นค่อยไป หลังจากที่เคยคาดการณ์ไว้ค่อนข้างแย่ในช่วงกลางปีที่แล้ว โดยกองทุนการเงินระหว่างประเทศ (IMF) คาดการณ์ว่าเศรษฐกิจยูโรโซนจะเติบโต 1.2% ในปี 2569 ขณะที่ทั้งองค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (OECD) และคณะกรรมาธิการยุโรปได้ตั้งเป้าหมายการคาดการณ์ไว้ที่ 1.3% โดยภาพรวม มาตรการขยายตัวทางการคลังที่นำโดยเยอรมนีจะช่วยเพิ่มแรงผลักดันที่สำคัญให้กับการเติบโตทางเศรษฐกิจ การบริโภคภาคครัวเรือนและการคาดการณ์การลงทุนภาคเอกชนเริ่มแสดงสัญญาณการปรับตัวดีขึ้น ความไม่แน่นอนที่เกี่ยวข้องกับภาษีศุลกากรในภาคการค้ามีแนวโน้มที่จะได้รับการบรรเทาลง และยังมีโอกาสที่แรงกดดันทางภูมิรัฐศาสตร์หลักจะผ่อนคลายลง ด้วยเหตุนี้ เราจึงประเมินว่าเศรษฐกิจยูโรโซนจะรักษาทิศทางการฟื้นตัวอย่างค่อยเป็นค่อยไปในปี 2569 โดยมีโอกาสสูงที่อัตราการเติบโตของ GDP จะอยู่ในช่วง 1.2%-1.3% ทั้งนี้ หากผลลัพธ์จากการส่งเสริมของปัจจัยบวกดังกล่าวสูงกว่าที่ตลาดคาดการณ์ไว้ในปัจจุบัน ก็มีความเป็นไปได้ที่อัตราการเติบโตของ GDP อาจขยับขึ้นไปอยู่ที่ 1.5%

นโยบายการเงินของธนาคารกลางยุโรป

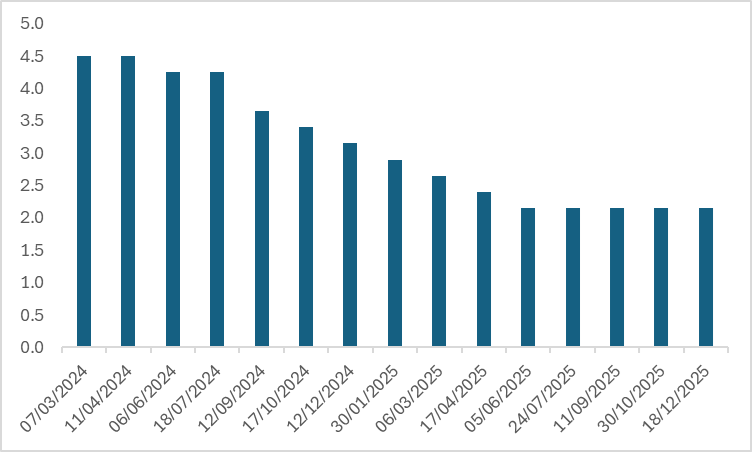

หลังจากที่ธนาคารกลางยุโรป (ECB) ปรับลดอัตราดอกเบี้ยลง 0.25% ในเดือนมิถุนายน 2568 ECB ก็ได้คงอัตราดอกเบี้ยนโยบายเดิมและหลีกเลี่ยงการปรับเปลี่ยนเพิ่มเติมในการประชุมนโยบายการเงินสามครั้งถัดมา ตามข้อมูลที่เปิดเผยในรายงานการประชุมนโยบายการเงินล่าสุดของ ECB สมาชิกสภาบริหารส่วนใหญ่ยังคงจุดยืนเชิงนโยบายที่ว่า “ไม่รีบเร่งที่จะเปิดฉากการลดอัตราดอกเบี้ยรอบใหม่” โดยเชื่อว่าอัตราดอกเบี้ยนโยบายปัจจุบันที่ระดับ 2.15% อยู่ในช่วงที่เหมาะสมซึ่งสร้างสมดุลระหว่างเป้าหมายการเติบโตทางเศรษฐกิจและการควบคุมเงินเฟ้อ เจ้าหน้าที่หลายรายระบุอย่างชัดเจนว่ายังเร็วเกินไปที่จะกลับมาลดอัตราดอกเบี้ยในขั้นตอนนี้ และจำเป็นต้องติดตามวิวัฒนาการของข้อมูลเศรษฐกิจและแนวโน้มเงินเฟ้ออย่างต่อเนื่อง

รูปภาพ: อัตราดอกเบี้ยนโยบายของ ECB (%)

ที่มา: Refinitiv, TradingKey

โดยเฉพาะอย่างยิ่ง อัตราเงินเฟ้อในยูโรโซนได้ค่อยๆ ขยับเข้าใกล้กรอบเป้าหมายนโยบาย และคาดว่าจะยังคงอยู่ในทิศทางขาลงอย่างค่อยเป็นค่อยไปในปี 2569 ขณะเดียวกัน ผลกระทบจากนโยบายภาษีศุลกากรของสหรัฐฯ ต่อยูโรโซนกำลังค่อยๆ ลดลง ซึ่งเป็นการวางรากฐานสำหรับการขยายตัวทางเศรษฐกิจที่พอเหมาะของภูมิภาคในปี 2569 ปัจจุบัน ผลกระทบจากการส่งผ่านของวัฏจักรค่าจ้าง-เงินเฟ้อได้อ่อนกำลังลงอย่างเห็นได้ชัด และกรอบอัตราดอกเบี้ยนโยบายในปัจจุบันสามารถบรรลุผลการกำกับดูแลที่เป็นกลาง กล่าวคือ “ไม่ฉุดรั้งการเติบโตทางเศรษฐกิจและไม่ซ้ำเติมแรงกดดันด้านเงินเฟ้อ” อย่างไรก็ตาม ทิศทางของนโยบายการเงินยังคงมีความไม่แน่นอนในสองด้าน ในด้านหนึ่ง หากการเติบโตทางเศรษฐกิจประสบกับภาวะชะลอตัวเกินความคาดหมาย และเงินเฟ้อพื้นฐานยังคงต่ำกว่าเป้าหมายนโยบายที่ 2% อย่างต่อเนื่อง ECB อาจใช้โอกาสนี้ในการเริ่มต้นวงจรการปรับลดอัตราดอกเบี้ยอีกครั้ง โดยคาดว่าจะมีการปรับเปลี่ยนครั้งละ 0.25% ในอีกด้านหนึ่ง หากราคาพลังงานดีดตัวขึ้นเนื่องจากอุปสรรคจากความขัดแย้งทางภูมิรัฐศาสตร์ หรือหากเงินเฟ้อพื้นฐานถูกกดดันให้สูงขึ้นจากเงินเฟ้อภาคบริการที่ลดลงยากกว่าที่คาด ECB ก็จะไม่ตัดความเป็นไปได้ที่จะกลับมาปรับขึ้นอัตราดอกเบี้ย แม้ว่าโอกาสที่จะเกิดสถานการณ์ดังกล่าวจะค่อนข้างต่ำก็ตาม

ธนาคารกลางยุโรป (ECB) ได้แถลงอย่างชัดเจนว่าจะไม่นำเงินต้นจากการครบกำหนดไถ่ถอนหลักทรัพย์ภายใต้โครงการ APP และ PEPP มาลงทุนซ้ำอีกต่อไป โดยพอร์ตการซื้อพันธบัตรทั้งสองจะถูกปรับลดลงอย่างสม่ำเสมอในอัตราที่สามารถวัดผลและคาดการณ์ได้ มาตรการนี้ถือเป็นอีกก้าวของการเปลี่ยนผ่านจากกรอบนโยบายผ่อนคลายเชิงปริมาณไปสู่รูปแบบการจัดการสภาพคล่องตามปกติ ในการดำเนินกระบวนการลดขนาดงบดุล ECB จะยึดหลักการสำคัญคือ “การหลีกเลี่ยงความผันผวนของตลาดที่ไร้ระเบียบ” และชี้นำความคาดหวังของตลาดอย่างแข็งขันผ่าน “ความเร็วในการลดขนาดที่โปร่งใส” ขณะเดียวกัน ECB จะยังคงอำนาจในการเปิดใช้งานเครื่องมือปกป้องการส่งผ่านนโยบายการเงิน (TPI) เพื่อรักษาความสอดคล้องของการส่งผ่านนโยบายการเงินไปยังประเทศต่างๆ ในยูโรโซน และป้องกันการเกิดและการแพร่กระจายของความเสี่ยงจากการแตกแยกทางการเงินภายในภูมิภาค

แนวโน้มตลาดหุ้นยุโรป

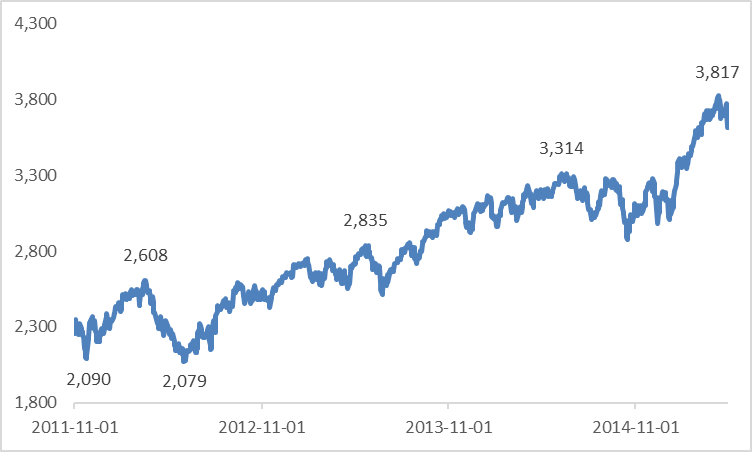

นโยบายการเงินของธนาคารกลางยุโรป (ECB) ส่งผลกระทบอย่างมีนัยสำคัญต่อผลประกอบการของตลาดหุ้นยุโรป จากประสบการณ์ในอดีต วงจรอัตราดอกเบี้ยต่ำครั้งก่อนเริ่มต้นในเดือนพฤศจิกายน 2554 (ช่วงเริ่มต้นของวิกฤตหนี้ยูโรโซน) หลังจากนั้นตลาดหุ้นยุโรปยังคงรักษาแนวโน้มขาขึ้นที่แข็งแกร่งเป็นเวลาหลายปี ปัจจัยขับเคลื่อนหลักที่อยู่เบื้องหลังแนวโน้มนี้คือ สภาพแวดล้อมของต้นทุนการจัดหาเงินที่ต่ำได้กระตุ้นความต้องการในการจัดสรรสินทรัพย์ในหุ้นของภาคเอกชนอย่างมาก และดึงดูดกระแสเงินทุนจากต่างประเทศเข้ามาอย่างต่อเนื่อง แม้ตลาดจะคาดการณ์ว่า ECB จะคงอัตราดอกเบี้ยปัจจุบันไว้เป็นเวลานาน แต่อัตราดอกเบี้ยนโยบายที่ 2.15% ยังคงอยู่ในระดับที่ต่ำเมื่อเทียบกับในอดีต สภาพคล่องที่ผ่อนคลายจะให้การสนับสนุนที่แข็งแกร่งแก่ตลาดหุ้นยุโรป เมื่อรวมกับแรงหนุนพื้นฐานจากการฟื้นตัวทางเศรษฐกิจของยูโรโซนในปี 2569 เราจึงยังคงมีมุมมองเชิงบวกต่อภาพรวมของตลาดหุ้นยุโรปในปีนี้ อย่างไรก็ตาม ควรสังเกตว่าเนื่องจากการฟื้นตัวทางเศรษฐกิจของยูโรโซนในรอบนี้เป็นการฟื้นตัวอย่างค่อยเป็นค่อยไปมากกว่าการพุ่งทะยานที่แข็งแกร่ง คาดว่าผลตอบแทนของตลาดหุ้นยุโรปจะต่ำกว่าตลาดหุ้นสหรัฐฯ ในช่วง 12 เดือนข้างหน้า

รูปภาพ: ผลตอบแทนของดัชนี Euro Stoxx 50 ภายใต้สภาวะอัตราดอกเบี้ยต่ำตั้งแต่ปลายปี 2554

ที่มา: Refinitiv, TradingKey

ในระดับรายกลุ่มอุตสาหกรรม จากมุมมองของตลาดภายในยุโรป เรายังคงมีมุมมองเชิงบวกต่อแนวโน้มการเพิ่มขึ้นของรายจ่ายด้านการป้องกันประเทศของยุโรป อย่างไรก็ตาม หุ้นกลุ่มการบินและอวกาศและการป้องกันประเทศของยุโรปได้ปรับตัวขึ้นอย่างมากในปี 2568 ดังนั้นในระยะสั้น จึงจำเป็นต้องรอการเปิดเผยผลประกอบการของบริษัทต่างๆ เพื่อยืนยันความสมเหตุสมผลของการประเมินมูลค่าในปัจจุบัน ส่วนกลุ่มธนาคารได้รับประโยชน์จากพื้นฐานทางการเงินที่แข็งแกร่งและเงินปันผลจากวงจรการขยายตัวของสินเชื่อที่ขับเคลื่อนโดยการฟื้นตัวทางเศรษฐกิจ ทำให้กลุ่มนี้อยู่ในตำแหน่งที่น่าสนใจและมีมูลค่าการจัดสรรสินทรัพย์ที่โดดเด่น สำหรับปัจจัยเร่งจากภายนอก กลุ่มเทคโนโลยีคาดว่าจะมีการเคลื่อนไหวในทิศทางเดียวกับแนวโน้มขาขึ้นของหุ้นเทคโนโลยีสหรัฐฯ ขณะที่กลุ่มวัตถุดิบและกลุ่มอุตสาหกรรมจะเป็นผู้ได้รับประโยชน์สำคัญจากความต้องการจำนวนมหาศาลจากการบูรณะยูเครนภายหลังการบรรลุข้อตกลงระหว่างรัสเซียและยูเครน สำหรับกลุ่มสินค้าอุปโภคบริโภคแม้จะมีผลตอบแทนตามหลังกลุ่มอื่น แต่ตลาดได้สะท้อนปัจจัยดังกล่าวไปในราคาหุ้นแล้ว ในระยะข้างหน้า การฟื้นตัวของยอดขายในตลาดจีนและการผ่อนคลายนโยบายภาษีศุลกากรของสหรัฐฯ จะเป็นปัจจัยหนุนที่ช่วยขับเคลื่อนการดีดตัวของกลุ่มนี้ โดยเฉพาะข้อมูลล่าสุดที่ระบุว่าเริ่มเห็นสัญญาณการฟื้นตัวในกลุ่มสินค้าหรูหรา

บทสรุป

ภายใต้ภูมิหลังของทั้งการฟื้นตัวทางเศรษฐกิจที่พอเหมาะของยูโรโซนและการคงนโยบายอัตราดอกเบี้ยต่ำของธนาคารกลางยุโรป เราจึงมีมุมมองเชิงบวกต่อภาพรวมผลประกอบการของตลาดหุ้นยุโรปในปี 2569 ในระดับรายกลุ่มอุตสาหกรรม เราแนะนำให้นักลงทุนมุ่งเน้นไปที่ 5 เซกเตอร์หลัก ได้แก่ การบินและอวกาศและการป้องกันประเทศ, ธนาคาร, เทคโนโลยี, วัตถุดิบและอุตสาหกรรม และสินค้าอุปโภคบริโภค

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ