เข้าใจกรอบการคลังสหรัฐฯ: ยุทธศาสตร์ภาษีแลกตัดลดภาษีของทรัมป์ใช้งานได้จริงหรือไม่?

TradingKey – หลังวุฒิสภาและสภาผู้แทนราษฎรสหรัฐฯ ผ่านมติร่างงบประมาณสำหรับรัฐบาลชุดที่สองของประธานาธิบดีโดนัลด์ ทรัมป์ (ทรัมป์ 2.0) แผนแม่บททางคลังของเขาที่มุ่งตัดลดภาษี หั่นรายจ่ายภาครัฐ และลดหนี้สาธารณะก็เดินหน้าได้ อย่างไรก็ตาม เมื่อหนี้รัฐบาลกลางพุ่งแตะระดับสูงสุดเป็นประวัติการณ์และเพดานหนี้ยังเป็นข้อจำกัดสำคัญ หลายสัญญาด้านนโยบายของทรัมป์จึงเผชิญแรงต้านอย่างหนัก

นโยบายการคลังหลักของทรัมป์ 2.0

แผนเศรษฐกิจของทรัมป์อาศัยเสาหลัก 3 ประการ

- ใช้กำแพงภาษีเพื่อเพิ่มรายได้

- ตัดลดภาษีเพื่อกระตุ้นการเติบโต

- หั่นงบประมาณภาครัฐครั้งใหญ่ ภายใต้กรมประสิทธิภาพภาครัฐ (Department of Government Efficiency – DOGE) ที่เพิ่งจัดตั้งขึ้น

เป้าหมายสำคัญคือ ลดภาระหนี้รัฐบาลกลางขณะที่ยังรักษาหรือเพิ่มขีดความสามารถทางการแข่งขันทางเศรษฐกิจ แต่เสียงวิจารณ์ชี้ว่านโยบายเหล่านี้อาจขัดแย้งกัน โดยเฉพาะแนวคิดใช้กำแพงภาษีเป็นแหล่งเงินทุนตัดลดภาษี

คู่มือฉบับย่อกรอบการคลังสหรัฐฯ

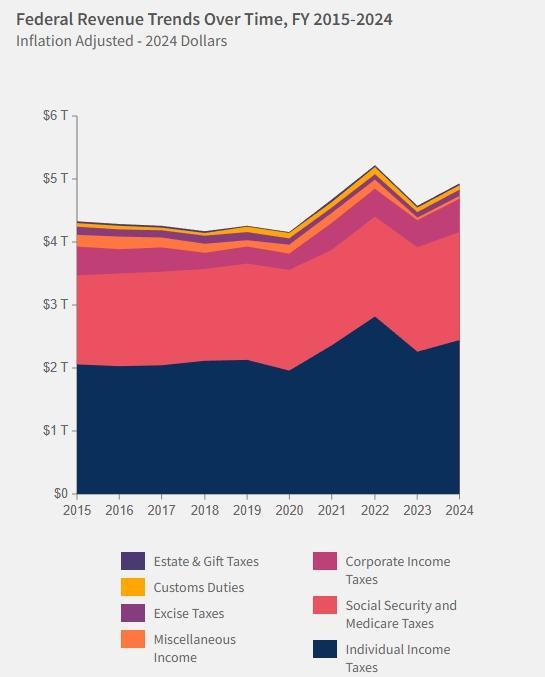

ระบบการคลังของสหรัฐฯ แบ่งได้เป็น 2 ส่วนหลัก

แหล่งรายได้

รัฐบาลกลางสหรัฐฯ เก็บรายได้หลักจาก

- ภาษีเงินได้บุคคลธรรมดา ประมาณ 40–50% ของรายได้รวม

- ภาษีเงินเดือน (ประกันสังคมและ Medicare) ประมาณ 30–35%

- ภาษีเงินได้นิติบุคคล ประมาณ 10%

- แหล่งอื่นๆ รวมทั้งภาษีสรรพสามิต (~2%) และภาษีศุลกากร (<2%)

แม้กำแพงภาษีจะเป็นประเด็นทางการเมืองที่เด่นชัด แต่ปัจจุบันคิดเป็นสัดส่วนน้อยกว่า 2% ของรายได้รัฐบาลกลางทั้งหมด

แนวโน้มรายได้ของธนาคารกลาง ที่มา: fiscaldata

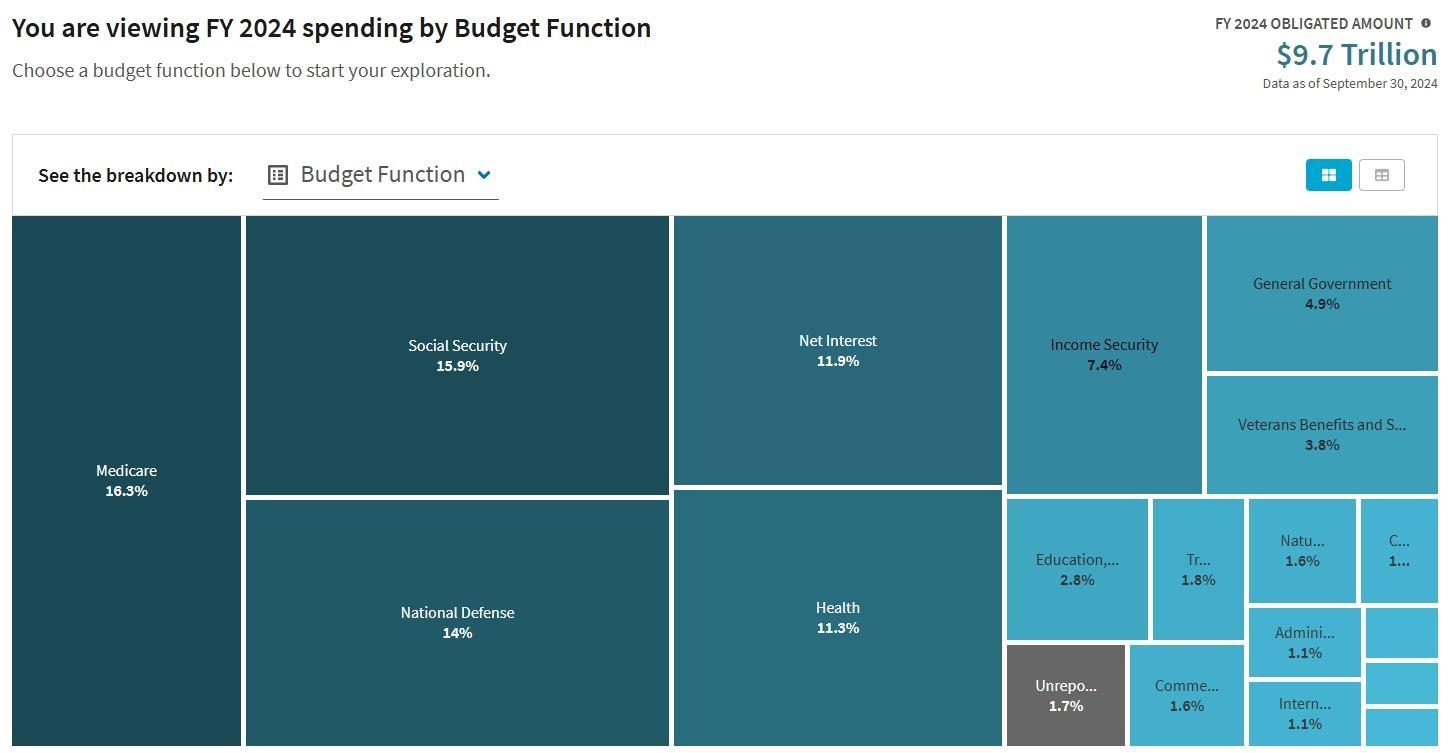

รายจ่าย

งบประมาณรัฐบาลกลางสหรัฐฯ แบ่งเป็น

- การใช้จ่ายภาคบังคับ (Mandatory Spending) ประมาณ 70%: รวม Social Security, Medicare, Medicaid, ดอกเบี้ยหนี้สาธารณะ เป็นต้น

- การใช้จ่ายตามดุลยพินิจ (Discretionary Spending) ประมาณ 30%: ต้องได้รับอนุมัติจากรัฐสภาทุกปี ครอบคลุมการป้องกันประเทศ การศึกษา โครงสร้างพื้นฐาน และงานวิจัยทางวิทยาศาสตร์

การใช้จ่ายตามหมวดงบประมาณปี 2024 ที่มา: usaspending

การถกเถียงเรื่องงบประมาณมักมุ่งไปที่การใช้จ่ายตามดุลยพินิจ เนื่องจากการใช้จ่ายภาคบังคับถูกกำหนดโดยกฎหมายและแนวโน้มประชากร

กำแพงภาษี: แหล่งรายได้ “ใหม่” ของทรัมป์?

แม้ภาษีศุลกากรจะมีสัดส่วนน้อยในงบประมาณรัฐบาลกลาง แต่ทรัมป์มุ่งประชาสัมพันธ์กำแพงภาษีเพื่อเพิ่มรายได้และลดดุลการค้า

ต้นเดือนเมษายน 2025 ทรัมป์ประกาศแผนกำหนดอัตราภาษีเฉลี่ย 28% สูงสุดในรอบกว่าศตวรรษ เขาอ้างว่าจะสร้างรายได้เพิ่ม 2-3.5 หมื่นล้านดอลลาร์ต่อวัน แต่ตัวเลขนี้ดูไม่น่าเป็นจริง

ตาม Tax Foundation ภายใต้อัตราภาษีนี้ หากปรับใช้ระยะยาว รายได้สะสมใน 10 ปีจะประมาณ 2.9 ล้านล้านดอลลาร์ หรือเฉลี่ย 3 แสนล้านดอลลาร์ต่อปี ต่ำกว่าที่ทรัมป์ประเมินอย่างมา

นอกจากนี้ กำแพงภาษียังก่อความเสี่ยงสำคัญ

- อาจเร่งเงินเฟ้อ ลดอำนาจซื้อของผู้บริโภค

- เสี่ยงถูกมาตรการตอบโต้ทางการค้า ลดความต้องการส่งออก

- อาจชะลอการเติบโตของ GDP กระทบเสถียรภาพเศรษฐกิจที่ตั้งใจจะเสริมสร้าง

จิม เบียนโค จาก Bianco Research มองว่าทรัมป์ใช้กำแพงภาษีไม่เพียงเพื่อความยุติธรรมทางการค้า แต่ยังเป็นเครื่องมือกดค่าเงินดอลลาร์ให้ลดลง ช่วยลดมูลค่าจริงของหนี้สาธารณะเทียบกับ GDP

DOGE: การทดลอง “Drain the Swamp” ของทรัมป์

ในการเคลื่อนไหวที่ไม่เคยเกิดขึ้นมาก่อน ทรัมป์แต่งตั้งเอลลอน มัสก์ ซีอีโอของเทสลา ให้ดูแลกรมประสิทธิภาพภาครัฐ (DOGE) ซึ่งมีภารกิจตัดลดงบประมาณภาครัฐ 2 ล้านล้านดอลลาร์ในระยะเวลา 10 ปี

กลยุทธ์ของ DOGE ประกอบด้วย

- การปลดพนักงานภาครัฐจำนวนมาก

- ยกเลิกหรือระงับงบประมาณหน่วยงานอิสระ เช่น NPR, National Endowment for the Arts และ Peace Corps

- ลดงบประมาณดุลยพินิจในกระทรวงหลัก

อย่างไรก็ตาม ผลลัพธ์ระยะแรกยังไม่สอดคล้อง

- ระหว่างมกราคม–เมษายน 2025 การใช้จ่ายภาครัฐเพิ่มขึ้น 6.3% เทียบปีต่อปี หรือคิดเป็น 156 พันล้านดอลลาร์ แม้หักเงินเฟ้อแล้ว

- ขณะที่ DOGE อ้างว่าประหยัดได้ 1.6 แสนล้านดอลลาร์ ผู้ตรวจสอบอิสระประเมินว่าค่าใช้จ่ายจริงอยู่ที่ 1.35 แสนล้านดอลลาร์จากความสับสนทางบริหารและโครงการชะงักงัน

- จัสติน ฟ็อกซ์ คอลัมนิสต์ Bloomberg ชี้ว่า DOGE แทบไม่ส่งผลต่อการคลัง แต่ก่อแรงกระเพื่อมทางการเมืองอย่างมหาศาล และทำให้ระบบราชการสหรัฐฯ ทำงานหยุดชะงัก

ภาษีศุลกากรสามารถนำเงินมาลดหย่อนภาษีได้หรือไม่?

นี่คือคำถามหลักของแผนคลังทรัมป์

- รัฐบาลทรัมป์เสนอใช้รายได้จากภาษีศุลกากรมาชดเชยค่าใช้จ่ายในการทำให้ 2017 Tax Cuts and Jobs Act เป็นกฎหมายถาวร ซึ่งสภาผู้แทนราษฎรประเมินว่าจะใช้ประมาณ 5.3 ล้านล้านดอลลาร์ใน 10 ปี

- แต่ Tax Foundation ประเมินว่าภาษีศุลกากรจะสร้างรายได้ได้เพียง 2.9 ล้านล้านดอลลาร์ ขณะที่เศรษฐกิจสูญเสียการผลิตมูลค่า 4.5 ล้านล้านดอลลาร์จากราคาสินค้าที่สูงขึ้นและการค้าที่ย่ำแย่ลง

สิ่งนี้ชี้ให้เห็นว่าผลลัพธ์ทางเศรษฐกิจสุทธิของ “การตัดลดภาษีโดยใช้ภาษีศุลกากร” อาจเป็นลบ กลับทำให้ขาดดุลงบประมาณเพิ่มขึ้นและชะลอการเติบโต

ธนาคารใหญ่หลายแห่งบน Wall Street ได้แก่ Goldman Sachs, JPMorgan Chase, Bank of America, Barclays และ Deutsche Bank เตือนว่านโยบายภาษีศุลกากรของทรัมป์จะเพิ่มความเสี่ยงภาวะถดถอย และได้ปรับลดคาดการณ์ดัชนี S&P 500 สำหรับปี 2025 ลง

ข้อตกลง Mar-a-Lago: แผนกลยุทธ์ “ดอลลาร์–หนี้”?

นักวิเคราะห์บางรายเปรียบเช่นเดียวกับ Plaza Accord ปี 1985 ที่คาดว่า ทรัมป์ 2.0 อาจเดินหน้าเจรจาข้อตกลงระหว่างประเทศครั้งใหม่ เรียกว่า Mar-a-Lago Accord เพื่อให้อัตราแลกเปลี่ยนอ่อนค่าและปรับโครงสร้างหนี้สหรัฐฯ

ประเด็นหลักที่รายงานว่าอยู่ในแผน

- ลดค่าดอลลาร์ร่วมกันเพื่อกระตุ้นการส่งออกของสหรัฐฯ

- กดดันผู้ถือพันธบัตรสหรัฐฯ ต่างชาติ ให้ต่ออายุหนี้ระยะสั้นเป็นพันธบัตร 100 ปี

- ขู่เก็บภาษีศุลกากรเพิ่มหรือยุติสัญญาการคุ้มครองทางการทหารกับประเทศที่ไม่ยอมรับข้อตกลง

แต่กลุ่มนักเศรษฐศาสตร์ส่วนใหญ่ปฏิเสธแนวคิดนี้

- ขาดดุลการค้าของสหรัฐฯ เกิดจากปัจจัยโครงสร้าง เช่น อัตราการออมภายในประเทศต่ำ มากกว่าการค้าขายที่ไม่เป็นธรรม

- การทำให้ดอลลาร์อ่อนค่าอาจบั่นทอนความเชื่อมั่นในสถานะสกุลเงินสำรองโลกของสหรัฐฯ

- การออกพันธบัตรระยะยาวจะผูกมัดอัตราดอกเบี้ยที่สูงให้กับรัฐบาลในระยะยาว

- นักวิเคราะห์จากเจพีมอร์แกน ชี้ว่า ข้อตกลงเช่นนี้แทบเป็นไปไม่ได้ เพราะขัดกับผลประโยชน์ของสหรัฐฯ และไม่มีชาติใดยอมรับ

บทสรุป: เดิมพันเสี่ยงสูงเพื่อปรับโครงสร้างหนี้

แผนคลังของทรัมป์ตั้งอยู่บนสมมติฐานว่า กำแพงภาษีจะทดแทนการเก็บภาษีแบบเดิมได้ และการตัดลดงบประมาณแบบรุนแรงจะลดขนาดรัฐบาลโดยไม่กระทบบริการสำคัญ

แต่ข้อเท็จจริงกลับต่างไป

- กำแพงภาษีไม่ใช่เครื่องมือจัดเก็บรายได้ที่มีประสิทธิภาพ แถมทำร้ายผู้บริโภคและธุรกิจ

- DOGE ยังไม่สามารถประหยัดงบจริงจัง และสร้างความสับสนในการบริหาร

- การใช้กำแพงภาษีมาทดแทนการตัดลดภาษี อาจยิ่งเพิ่มขาดดุลงบประมาณและชะลอการเติบโต

- ข้อตกลง Mar-a-Lago ยังคงเป็นแค่การคาดการณ์ที่มีโอกาสเกิดขึ้นต่ำ

นโยบายของทรัมป์แม้จะกล้าหาญ แต่ผู้เชี่ยวชาญส่วนใหญ่เห็นตรงกันว่า แฝงความเสี่ยงทางเศรษฐกิจสูง และมีแนวโน้มไม่บรรลุเป้าหมายลดหนี้อย่างยั่งยืน

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ