เฟดลดดอกเบี้ยเดือนตุลาคม: กลยุทธ์ลงทุน “หุ้น + ทอง” คู่ขนาน — ควรเลือก ETF หรือหุ้นรายตัว?

1. บทนำ

การเทขายทำกำไรจากภาวะ “ซื้อขายมากเกินไป” (overbought) ทางเทคนิค เป็นสาเหตุหลักที่ทำให้ตลาดหุ้นสหรัฐฯ ร่วงแรงเมื่อวันที่ 10 ตุลาคม และราคาทองคำปรับตัวลงอย่างรุนแรงเมื่อวันที่ 21 และ 27 ตุลาคมหลังจากนั้น ตลาดหุ้นฟื้นตัวและทำสถิติสูงสุดใหม่ ได้รับแรงหนุนจากความคาดหวังว่าเฟดจะลดอัตราดอกเบี้ยมากกว่าเดิม และแนวเรื่องราว (narrative) ด้าน AI ที่ยังคงดำเนินต่อขณะเดียวกัน ราคาทองคำก็เริ่มฟื้นตัวจากความตึงเครียดระหว่างสหรัฐฯ กับรัสเซีย และแรงผลักดันของดัชนีดอลลาร์ที่อ่อนตัวลง

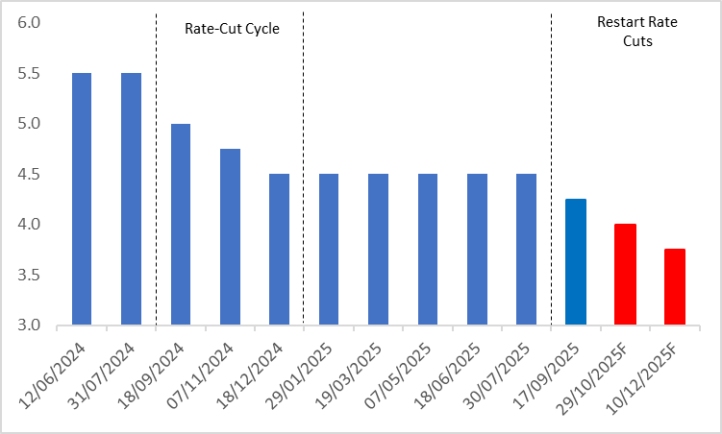

มองไปข้างหน้า การประชุมกำหนดอัตราดอกเบี้ยของเฟดในวันที่ 29 ตุลาคม จะเป็นเหตุการณ์สำคัญที่กำหนดทิศทางของทั้งตลาดหุ้นและราคาทองคำตลาดคาดการณ์เป็นเอกฉันท์ว่า เฟดจะลดอัตราดอกเบี้ย 25 จุดฐาน ทำให้อัตราดอกเบี้ยนโยบายลดลงเหลือ 4%นอกจากนี้ เราประเมินว่า เฟดจะลดอัตราดอกเบี้ยอีกอย่างน้อย 25 จุดฐานในการประชุมเดือนธันวาคม (รูปที่ 1)ในสภาวะที่อัตราดอกเบี้ยลดลงอย่างต่อเนื่อง เราให้แนวโน้ม “เชิงบวก” ต่อทั้งตลาดหุ้นสหรัฐฯ และราคาทองคำในอีก 12 เดือนข้างหน้า

ในเชิงกลยุทธ์การลงทุน เนื่องจากหุ้นเป็นสินทรัพย์เสี่ยง ส่วนทองคำมีคุณสมบัติเป็นสินทรัพย์ปลอดภัย การถือครองทั้งสองอย่างพร้อมกันจะช่วยให้พอร์ตการลงทุนมีความหลากหลาย และสามารถ “ป้องกันความเสี่ยง” ได้อย่างมีประสิทธิภาพสำหรับนักลงทุนแบบพาสซีฟ (passive investors) เราแนะนำให้ซื้อ ETF หลัก เช่น SPY, QQQ และ GDXส่วนนักลงทุนแบบแอคทีฟ (active investors) สามารถลงทุนในหุ้นกลุ่มที่อ่อนไหวต่ออัตราดอกเบี้ย เช่น เทคโนโลยี อสังหาริมทรัพย์ และสินค้าฟุ่มเฟือย รวมถึงหุ้นเหมืองทองคำชั้นนำอย่าง Newmont (NEM) และ Barrick Gold (GOLD)

รูปที่ 1: อัตราดอกเบี้ยนโยบายของเฟด (%)

ที่มา: Refinitiv, TradingKey

2. ตลาดหุ้นสหรัฐฯ

2.1 ตลาดหุ้นโดยรวม

แม้เศรษฐกิจชะลอตัวจะสร้างแรงกดดันต่อตลาดหุ้น แต่นโยบายลดอัตราดอกเบี้ยจะช่วยชดเชยผลกระทบดังกล่าววงจรการลดอัตราดอกเบี้ยสามารถแบ่งออกเป็น 2 ประเภท ได้แก่ “แบบเยียวยา” (remedial) และ “แบบป้องกัน” (preventive)ในประวัติศาสตร์ 6 รอบการลดอัตราดอกเบี้ยที่ผ่านมา มี 3 รอบที่เป็นแบบเยียวยา ซึ่งมักเกิดขึ้นเมื่อเศรษฐกิจเข้าสู่ภาวะถดถอยในช่วงเวลานั้น ผลกระทบเชิงลบจากภาวะถดถอยมัก “มากกว่า” ผลดีจากการลดอัตราดอกเบี้ย ทำให้ตลาดหุ้นปรับตัวลงอีก 3 รอบเป็นแบบป้องกัน ซึ่งมักเกิดขึ้นเมื่อเศรษฐกิจชะลอตัวแต่ยังไม่ถึงขั้นถดถอยในกรณีนี้ ผลดีจากการลดอัตราดอกเบี้ย “มากกว่า” ผลกระทบจากเศรษฐกิจชะลอตัว จึงหนุนให้ตลาดหุ้นปรับตัวขึ้น (รูปที่ 2)

มองไปข้างหน้า เศรษฐกิจสหรัฐฯ คาดว่าจะยังคงมีความยืดหยุ่น และ “ลงจอดนิ่ม” (soft landing) คือสถานการณ์ที่มีความเป็นไปได้สูงดังนั้น วงจรการลดอัตราดอกเบี้ยรอบนี้น่าจะเป็นแบบ “ป้องกัน” ซึ่งจะส่งผลบวกสุทธิต่อตลาดหุ้น

นอกจากนี้ แม้รัฐบาลสหรัฐฯ จะยังคงอยู่ในภาวะปิดทำการ และข้อมูลเศรษฐกิจสำคัญถูกเลื่อนเผยแพร่ แต่แนวโน้มตลาดแรงงานที่อ่อนแอจะยังคงดำเนินต่อไปในระยะสั้นเมื่อรวมกับตัวเลข CPI เดือนกันยายนที่ออกมาที่ 3% — ต่ำกว่าคาดการณ์ที่ 3.1% — เฟดน่าจะให้ความสำคัญกับตลาดแรงงานมากขึ้นเราคาดว่า ภายในกลางปีหน้า เฟดอาจลดอัตราดอกเบี้ยมากกว่าที่ตลาดคาดการณ์ไว้ในขณะนี้ซึ่งนโยบายการเงินที่ผ่อนคลายมากขึ้นจะเป็นแรงหนุนเพิ่มเติมให้ตลาดหุ้นปรับตัวขึ้น

ในด้านนโยบายการคลัง ก่อนวิกฤตการเงินโลก (GFC) รัฐบาลสหรัฐฯ มักให้ความสำคัญกับเศรษฐกิจมากกว่าตลาดการเงินแต่บทเรียนจากกรณี Lehman Brothers ที่ไม่ได้รับความช่วยเหลือ จนทำให้วิกฤตแย่ลงอย่างรุนแรง ได้เปลี่ยนแนวคิดเชิงนโยบายทั้งแผน TARP ปี 2008 และแผน CARES ปี 2020 ต่างแสดงให้เห็นว่า รัฐบาลพร้อม “หนุนตลาด” เมื่อเกิดวิกฤตหากตลาดหุ้นร่วงลงอย่างรุนแรงอีกครั้ง รัฐบาลจะทำหน้าที่เหมือน “put option” โดยการออกมาตรการกระตุ้นเศรษฐกิจใหม่ทันทีดังนั้น การลดอัตราดอกเบี้ยแบบป้องกัน การลดภาษีในประเทศ และมาตรการคลังเพื่อพยุงตลาด ล้วนเป็นปัจจัยที่สนับสนุนแนวโน้มเชิงบวกของเราต่อตลาดหุ้นสหรัฐฯ

2.2 กลุ่มหุ้นและหุ้นรายตัว

สำหรับนักลงทุนแบบพาสซีฟ การซื้อ ETF ตลาดหลัก เช่น SPY หรือ QQQ ถือเป็นทางเลือกที่ดีส่วนนักลงทุนแบบแอคทีฟ ควรจับตาหุ้นในกลุ่มที่อ่อนไหวต่ออัตราดอกเบี้ย เช่น เทคโนโลยี อสังหาริมทรัพย์ และสินค้าฟุ่มเฟือยรายละเอียดมีดังนี้:

2.2.1 กลุ่มเทคโนโลยีและหุ้นเติบโต: เครื่องยนต์หลักของการขยายตัวมูลค่า

การลดอัตราดอกเบี้ยจะลดอัตราคิดลดกระแสเงินสดในอนาคต ซึ่งเป็นข่าวดีอย่างยิ่งสำหรับหุ้นเทคโนโลยีที่ใช้เงินลงทุนวิจัยสูงและพึ่งพาผลตอบแทนระยะยาวกลุ่ม AI และเซมิคอนดักเตอร์จะได้รับประโยชน์สูงสุดNVIDIA (NVDA) ซึ่งครองตลาดชิป AI อย่างเหนียวแน่น จะได้รับแรงหนุนเพิ่มเติมจากสภาพคล่องที่มากขึ้นMicrosoft (MSFT) และ Google (GOOGL) ในฐานะยักษ์ใหญ่คลาวด์ จะได้ประโยชน์ทั้งจากความต้องการดิจิทัลขององค์กรที่เพิ่มขึ้น และต้นทุนการระดมทุนที่ลดลงในบริบทของกระแส AI ที่ยังแรง และการลดอัตราดอกเบี้ยแบบป้องกัน หุ้นในดัชนี Nasdaq น่าจะมีโอกาสปรับตัวขึ้นสูงกว่า S&P 500

2.2.2 อสังหาริมทรัพย์และ REITs: แรงกดดันด้านการเงินคลายตัว + ความต้องการฟื้นตัว

อัตราดอกเบี้ยจำนองที่ลดลงจะกระตุ้นความต้องการซื้อบ้านบริษัทผู้พัฒนาอสังหาริมทรัพย์อย่าง Lennar (LEN) และ D.R. Horton (DHI) อาจเห็นยอดสั่งซื้อกลับมาฟื้นตัวกลุ่ม REITs ก็มีแนวโน้มสดใสเช่นกันPrologis (PLD) และ Digital Realty (DLR) ไม่เพียงได้รับประโยชน์จากต้นทุนการเงินที่ลดลง แต่ยังมีความน่าสนใจมากขึ้นจาก “เงินปันผลที่มั่นคง” ในช่วงที่อัตราผลตอบแทนพันธบัตรรัฐบาลลดลงข้อมูลประวัติศาสตร์ชี้ว่า สินทรัพย์ประเภทนี้มักให้ผลตอบแทนดีกว่าตลาดโดยรวมในช่วงลดอัตราดอกเบี้ย

2.2.3 สินค้าฟุ่มเฟือยและกลุ่มหนี้สูง: ความต้องการได้รับแรงหนุนชัดเจน

การลดอัตราดอกเบี้ยช่วยลดภาระหนี้ของผู้บริโภค ทำให้กลุ่มยานยนต์และค้าปลีกได้รับประโยชน์โดยตรงTesla (TSLA) และ General Motors (GM) จะได้รับอานิสงส์จากต้นทุนการกู้ซื้อรถที่ลดลง บวกกับแนวโน้มการเปลี่ยนผ่านสู่พลังงานสะอาดAmazon (AMZN) และ Home Depot (HD) จะได้ประโยชน์จากความเชื่อมั่นผู้บริโภคที่ฟื้นตัว และการใช้จ่ายสินค้าคงทนที่เพิ่มขึ้นส่วนบริษัทหนี้สูงอย่าง American Airlines (AAL) และ AT&T (T) จะได้รับการบรรเทาภาระดอกเบี้ย ทำให้กำไรฟื้นตัวอย่างมีนัยสำคัญ

รูปที่ 2: ผลตอบแทนของ S&P 500 ในช่วงวงจรลดอัตราดอกเบี้ย

-46b8913c660847e6a1a918c288fb2dde.jpg)

ที่มา: Refinitiv, TradingKey

3. ทองคำ3.1 สภาพคล่องในตลาด

นอกเหนือจากหุ้นแล้ว ทองคำก็เป็นอีกสินทรัพย์ที่น่าจับตาในช่วงที่เฟดลดอัตราดอกเบี้ยผลกระทบของนโยบายเฟดต่อทองคำเกิดขึ้นผ่าน 2 ช่องทางหลัก:(1) การเพิ่มสภาพคล่องในตลาด(2) การลดอัตราดอกเบี้ยจริง (real interest rate)

ทองคำเป็นสินทรัพย์ปลอดภัยและไม่ให้ดอกเบี้ย ดังนั้น ราคาทองคำจึงผูกพันอย่างใกล้ชิดกับระดับสภาพคล่องในระบบเศรษฐกิจเมื่อสภาพคล่อง “อุดมสมบูรณ์” — เช่น จากการลดอัตราดอกเบี้ยหรือมาตรการผ่อนคลายเชิงปริมาณ (QE) —ปริมาณเงินในระบบจะเพิ่มขึ้น และต้นทุนการใช้เงินจะลดลงสภาพแวดล้อมการเงินแบบผ่อนคลายนี้มักผลักดัน “ความคาดหวังเงินเฟ้อ” ให้สูงขึ้นนักลงทุนจึงมักเพิ่มการถือครองทองคำเพื่อป้องกันความเสี่ยงจากเงินเฟ้อและการลดค่าของสกุลเงินซึ่งจะหนุนความต้องการทองคำ และผลักดันราคาให้สูงขึ้น

ตัวอย่างชัดเจนคือช่วงปี 2020 เมื่อธนาคารกลางทั่วโลก โดยเฉพาะสหรัฐฯ ลดอัตราดอกเบี้ยและเริ่ม QE ใหม่ราคาทองคำทะลุ 2,000 ดอลลาร์ต่อออนซ์ในเดือนสิงหาคม 2020 — สูงสุดนับตั้งแต่ปี 2011โดยสรุป สภาพคล่องมีอิทธิพลต่อราคาทองคำผ่านช่องทางนโยบายการเงิน การไหลของเงิน และความเชื่อมั่นของนักลงทุนและอิทธิพลนี้จะชัดเจนยิ่งขึ้นเมื่อเศรษฐกิจเผชิญความไม่แน่นอน

3.2 อัตราดอกเบี้ยจริง

อย่างที่กล่าวมา ทองคำไม่ให้ผลตอบแทน ดังนั้น ความน่าสนใจจึงขึ้นอยู่กับ “ผลตอบแทนสัมพัทธ์” เมื่อเทียบกับสินทรัพย์อื่น โดยเฉพาะพันธบัตรอัตราดอกเบี้ยจริง = อัตราดอกเบี้ยที่ประกาศ – อัตราเงินเฟ้อเป็นตัวชี้วัดผลตอบแทนที่แท้จริงของสินทรัพย์ให้ผลตอบแทนคงที่เมื่ออัตราดอกเบี้ยจริงลดลง ผลตอบแทนจากพันธบัตรจะลดลง ทำให้ “ต้นทุนโอกาส” ของการถือทองคำลดลงทองคำจึงดึงดูดใจมากขึ้นในฐานะเครื่องมือป้องกันความเสี่ยงและป้องกันเงินเฟ้อโดยเฉพาะเมื่ออัตราดอกเบี้ยจริงติดลบ การถือทองคำไม่เพียงป้องกันเงินเฟ้อ แต่ยังอาจสร้างกำไรได้

ตัวอย่างเช่น ช่วงกันยายนถึงธันวาคม 2024 เฟดลดอัตราดอกเบี้ยจาก 5% เหลือ 4.5%อัตราผลตอบแทนพันธบัตรระยะสั้นลดลง ทำให้นักลงทุนเพิ่มการถือครองทองคำราคาทองคำจึงปรับตัวขึ้นจากประมาณ 2,493 ดอลลาร์ต่อออนซ์ เป็น 2,718 ดอลลาร์ — เพิ่มขึ้นมากกว่า 9%

3.3 หุ้นเหมืองทองคำ

นอกจาก ETF ทองคำอย่าง GDX แล้ว นักลงทุนยังสามารถลงทุนในหุ้นเหมืองทองคำโดยตรงบริษัทเหมืองยักษ์อย่าง Newmont (NEM) และ Barrick Gold (GOLD) จะได้รับประโยชน์โดยตรงจากราคาทองคำที่สูงขึ้นในช่วงที่เฟดลดอัตราดอกเบี้ยแบบป้องกันในอดีต กลุ่มทองคำและหุ้นเหมืองต่างปรับตัวขึ้นอย่างแข็งแกร่งปัจจุบัน ความเสี่ยงด้านภูมิรัฐศาสตร์บวกกับสภาพคล่องที่ผ่อนคลาย ทำให้คุณค่า “ป้องกันความเสี่ยง” ของทองคำเด่นชัดยิ่งขึ้น

4. สรุป

แม้อัตราเงินเฟ้อของสหรัฐฯ จะเริ่มกลับมาสูงขึ้นอีกครั้ง แต่เฟดยังคงให้ความสำคัญกับ “ตลาดแรงงานที่อ่อนแอ” เป็นปัจจัยหลักในการกำหนดนโยบายซึ่งหมายความว่า แนวโน้มการลดอัตราดอกเบี้ยจะยังคงดำเนินต่อไปภายใต้การลดอัตราดอกเบี้ยแบบป้องกันร่วมกับนโยบายลดภาษี ตลาดหุ้นสหรัฐฯ น่าจะยังคงทำสถิติสูงสุดใหม่ต่อเนื่องเราให้แนวโน้ม “เชิงบวก” ต่อราคาทองคำเช่นกัน เนื่องจาก (1) การลดอัตราดอกเบี้ยจะเพิ่มสภาพคล่องในตลาด และ (2) จะกดดันอัตราดอกเบี้ยจริงให้ลดลง

ในเชิงกลยุทธ์ เนื่องจากหุ้นเป็นสินทรัพย์เสี่ยง และทองคำเป็นสินทรัพย์ปลอดภัย การถือครองทั้งสองอย่างพร้อมกันจะช่วยให้พอร์ตการลงทุนมีความหลากหลายและสามารถป้องกันความเสี่ยงได้สำหรับนักลงทุนแบบพาสซีฟ แนะนำให้ซื้อ ETF อย่าง SPY, QQQ และ GDXสำหรับนักลงทุนแบบแอคทีฟ แนะนำให้ลงทุนในหุ้นกลุ่มที่อ่อนไหวต่ออัตราดอกเบี้ย เช่น เทคโนโลยี อสังหาริมทรัพย์ สินค้าฟุ่มเฟือย และหุ้นเหมืองทองคำชั้นนำอย่าง Newmont (NEM) และ Barrick Gold (GOLD)

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ