สหรัฐฯ GDP, PCE และการตัดสินใจอัตราดอกเบี้ยของเฟด: หุ้นสหรัฐฯ มีแนวโน้มขยับขึ้นต่อ

สหรัฐฯ GDP, PCE และการตัดสินใจอัตราดอกเบี้ยของเฟด: หุ้นสหรัฐฯ มีแนวโน้มขยับขึ้นต่อ

สหรัฐฯ GDP, PCE และการตัดสินใจอัตราดอกเบี้ยของเฟด: หุ้นสหรัฐฯ มีแนวโน้มขยับขึ้นต่อ

TradingKey - สหรัฐอเมริกามีกำหนดเปิดเผยข้อมูล GDP และ PCE ล่าสุดในวันที่ 30–31 กรกฎาคม 2025 พร้อมกับการประกาศอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (เฟด) ที่คาดว่าจะเกิดขึ้นในช่วงเวลาเดียวกัน โดยมีการคาดการณ์จากตลาดว่าอัตราการเติบโตของ GDP ที่แท้จริงแบบรายปีสำหรับไตรมาสที่ 2 จะกลับมาเป็นบวก โดยอยู่ที่ประมาณ 2.5% แบบไตรมาสต่อไตรมาส ในขณะเดียวกัน อัตราเงินเฟ้อ PCE ทั้งส่วนหัวข้อรวมและส่วนแกนกลางสำหรับเดือนกรกฎาคมมีแนวโน้มปรับขึ้นเล็กน้อยเมื่อเทียบกับเดือนมิถุนายน นอกจากนี้ ตลาดยังคาดว่าเฟดจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 4.5% ณ สิ้นเดือนกรกฎาคม ซึ่งเรามีมุมมองสอดคล้องกับการคาดการณ์นี้

การเติบโตของ GDP ที่แข็งแกร่งในไตรมาส 2 คาดว่าจะได้รับแรงสนับสนุนหลักจากความต้องการที่แข็งแกร่ง การสนับสนุนจากฝั่งอุปทานที่มั่นคง นโยบายการคลังที่กระตุ้นเศรษฐกิจ และความคาดหวังที่เปลี่ยนไปเกี่ยวกับนโยบายการเงิน สำหรับเดือนกรกฎาคม ทั้งดัชนี PCE ส่วนหัวข้อรวมและแกนกลางคาดว่าจะเพิ่มขึ้น 0.3% ซึ่งสูงกว่าตัวเลขเดือนมิถุนายน สาเหตุหลักมาจากรูปแบบการบริโภคตามฤดูกาล รวมถึงการเร่งการบริโภคและการปรับราคาที่เกิดขึ้นก่อนมาตรการภาษีใหม่มีผลบังคับใช้ เมื่อพิจารณาจากปัจจัยพื้นฐานทางเศรษฐกิจของสหรัฐฯ ที่ยังแข็งแกร่งและสัญญาณการฟื้นตัวของ PCE เราเชื่อว่าเฟดไม่น่าจะกลับมาเริ่มรอบการปรับลดดอกเบี้ยอีกครั้งในวันที่ 31 กรกฎาคม แต่คาดว่าเฟดจะเริ่มลดดอกเบี้ยในเดือนกันยายน 2025 ภายใต้นโยบายการเงินที่ผ่อนคลายมากขึ้น และผลบวกจากกฎหมาย “One Big Beautiful Bill Act” หุ้นสหรัฐฯ จึงมีโอกาสขยับขึ้นได้อีก

เนื้อหาหลัก

ในวันที่ 30–31 กรกฎาคม 2025 สหรัฐอเมริกาจะเปิดเผยข้อมูล GDP และ PCE ล่าสุด ควบคู่ไปกับการประกาศอัตราดอกเบี้ยของเฟด ตลาดคาดว่าอัตราการเติบโตของ GDP ที่แท้จริงแบบรายปีสำหรับไตรมาสที่ 2 จะเปลี่ยนจากติดลบเป็นบวก โดยอาจแตะระดับ 2.5% แบบไตรมาสต่อไตรมาส ขณะเดียวกัน อัตราเงินเฟ้อ PCE ทั้งส่วนหัวข้อรวมและแกนกลางสำหรับเดือนกรกฎาคมคาดว่าจะเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับเดือนมิถุนายน ตลาดยังคาดว่าเฟดจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 4.5% ณ สิ้นเดือนกรกฎาคม (รูปที่ 1) ซึ่งเรามีมุมมองสอดคล้องกับการคาดการณ์นี้

รูปที่ 1: การคาดการณ์ของตลาด

ที่มา: Refinitiv, TradingKey

การเติบโตที่แข็งแกร่งของ GDP ที่แท้จริงในไตรมาส 2 ปี 2025 (รูปที่ 2) ได้รับแรงขับเคลื่อนจาก 4 ปัจจัยหลัก:

1. ความต้องการที่แข็งแกร่ง – อัตราการว่างงานยังคงอยู่ในระดับต่ำ แม้ว่าการเติบโตของค่าแรงจะชะลอตัว แต่ยังสูงกว่าอัตราเงินเฟ้อ ทำให้รายได้จริงของครัวเรือนเพิ่มขึ้น สนับสนุนการใช้จ่ายของผู้บริโภค โดยดัชนีความเชื่อมั่นผู้บริโภคของสหรัฐฯ ฟื้นตัวในไตรมาส 2

2. การสนับสนุนจากฝั่งอุปทานที่แข็งแรง – วงจรสินค้าคงคลังพลิกฟื้นจากการหดตัวในไตรมาส 1 เป็นการเติบโตเชิงบวกในไตรมาส 2 ส่วนใหญ่เกิดจากการที่ผู้ค้าปลีกกลับมาสต็อกสินค้า ยานยนต์ และชิ้นส่วนที่เกี่ยวข้อง นอกจากนี้ การลงทุนในอุปกรณ์ยังคงมีทิศทางขาขึ้น โดยเฉพาะในอุปกรณ์ขนส่ง (เช่น เครื่องบิน) และอุปกรณ์สื่อสาร (เช่น เซิร์ฟเวอร์ AI) สะท้อนถึงการลงทุนต่อเนื่องของภาคธุรกิจในด้านห่วงโซ่อุปทานและการเปลี่ยนแปลงสู่ดิจิทัล

3. นโยบายการคลังที่กระตุ้นเศรษฐกิจ – เมื่อเงินทุนทางการคลังถูกนำมาใช้มากขึ้น การใช้จ่ายของรัฐบาลท้องถิ่นและรัฐในโครงการโครงสร้างพื้นฐาน เช่น ถนนและสะพาน เริ่มเพิ่มขึ้น ซึ่งสนับสนุนคำสั่งซื้อในภาคก่อสร้างและการผลิต

4. ความคาดหวังที่เปลี่ยนไปของนโยบายการเงิน – แม้ว่าเฟดจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 4.5% ในช่วงหลายเดือนที่ผ่านมา แต่ความคาดหวังของตลาดต่อการเริ่มรอบการปรับลดดอกเบี้ยกลับเพิ่มขึ้น การคาดการณ์ถึงนโยบายการเงินที่ผ่อนคลายมากขึ้นนี้กำลังเป็นแรงกระตุ้นต่อการผลิต การลงทุน และการบริโภค

รูปที่ 2: GDP ที่แท้จริงของสหรัฐฯ (รายปี, %, q-o-q)

ที่มา: Refinitiv, TradingKey

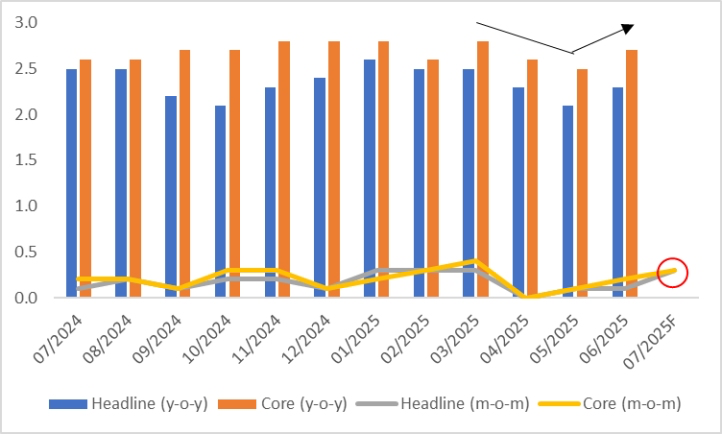

หลังจากที่อัตราเงินเฟ้อ PCE ของสหรัฐฯ ลดลงติดต่อกันหลายเดือน อัตราเงินเฟ้อ PCE แบบปีต่อปีฟื้นตัวขึ้นในเดือนมิถุนายน เมื่อดูในมุมรายเดือน ทั้งดัชนี PCE ส่วนหัวข้อรวมและแกนกลางสำหรับเดือนกรกฎาคมคาดว่าจะอยู่ที่ 0.3% เพิ่มขึ้นจากเดือนมิถุนายน (รูปที่ 3) การปรับขึ้นนี้มาจาก 2 ปัจจัยหลัก:

- รูปแบบการบริโภคตามฤดูกาล – เดือนกรกฎาคมเป็นช่วงฤดูกาลใช้จ่ายสูง สะท้อนจากการท่องเที่ยวในฤดูร้อน การเฉลิมฉลองวันประกาศอิสรภาพ และการจับจ่ายเตรียมกลับไปโรงเรียน (เช่น เสื้อผ้าและอุปกรณ์อิเล็กทรอนิกส์) ปัจจัยเหล่านี้มีแนวโน้มกระตุ้นการใช้จ่ายของผู้บริโภคอย่างมาก ทำให้ PCE เพิ่มขึ้นในอัตราที่เร็วขึ้น

- แรงกดดันจากมาตรการภาษี – มีการเร่งการบริโภคและการปรับราคาล่วงหน้าในเดือนกรกฎาคม ก่อนที่มาตรการภาษีจะมีผลบังคับใช้ ภาษีคาดว่าจะทำให้ต้นทุนสินค้านำเข้าสูงขึ้น ซึ่งอาจดันอัตราเงินเฟ้อ PCE ให้สูงขึ้นอีก และอธิบายถึงการปรับขึ้นของตัวเลข PCE ที่คาดการณ์ไว้

รูปที่ 3: ดัชนี PCE ของสหรัฐฯ (%)

ที่มา: Refinitiv, TradingKey

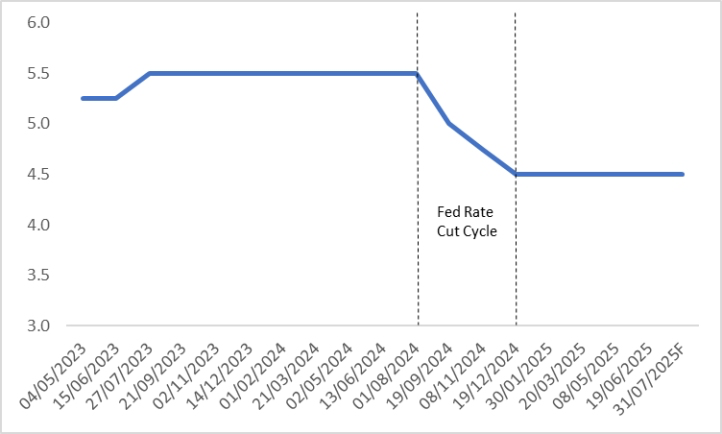

เพื่อตอบสนองต่อสัญญาณการชะลอตัวทางเศรษฐกิจ ธนาคารกลางสหรัฐ (เฟด) ได้เริ่มรอบการปรับลดอัตราดอกเบี้ยเมื่อวันที่ 19 กันยายน 2024 โดยลดอัตราดอกเบี้ยนโยบายรวมทั้งหมด 100 จุดเบสิสภายในวันที่ 19 ธันวาคม 2024 (รูปที่ 4) ตั้งแต่ต้นปี 2025 เศรษฐกิจสหรัฐฯ แสดงให้เห็นถึงความแข็งแกร่งที่ชัดเจน ส่งผลให้เฟดหยุดการลดดอกเบี้ยและคงอัตราดอกเบี้ยนโยบายไว้ที่ 4.5% เมื่อพิจารณาจากปัจจัยพื้นฐานที่แข็งแรงของเศรษฐกิจสหรัฐฯ และสัญญาณฟื้นตัวของอัตราเงินเฟ้อ PCE เราคาดว่าเฟดจะไม่มีเหตุผลที่เพียงพอในการกลับมาปรับลดดอกเบี้ยอีกครั้งในการประชุมวันที่ 31 กรกฎาคม 2025

รูปที่ 4: อัตราดอกเบี้ยนโยบายของเฟด (%)

ที่มา: Refinitiv, TradingKey

มองไปข้างหน้า สหรัฐฯ คาดว่าจะเดินหน้าปรับขึ้นมาตรการภาษีต่อเนื่อง ซึ่งอาจนำไปสู่การตอบโต้จากคู่ค้าระหว่างประเทศ และอาจทำให้แนวโน้มเศรษฐกิจสหรัฐฯ มืดมนลง ขณะที่มาตรการภาษีที่สูงขึ้นอาจสร้างแรงกดดันด้านเงินเฟ้อจากฝั่งอุปทาน การชะลอตัวทางเศรษฐกิจในเวลาเดียวกันคาดว่าจะกดดันเงินเฟ้อจากฝั่งอุปสงค์ ผลของแรงกดดันที่สวนทางกันนี้บ่งชี้ถึงความเป็นไปได้ต่ำของความเสี่ยงเงินเฟ้อเร่งตัว (Reflationary Risk) ในระยะสั้น

ในอีกไม่กี่เดือนข้างหน้า เมื่อเศรษฐกิจสหรัฐฯ อ่อนแรงลงและเงินเฟ้อมีแนวโน้มกลับไปใกล้เป้าหมาย 2% ของเฟด เราคาดว่าเฟดจะกลับมาเริ่มรอบการลดดอกเบี้ยอีกครั้งในเดือนกันยายน 2025 ในด้านนโยบายการคลัง กฎหมาย “One Big Beautiful Bill Act” โดยเฉพาะบทบัญญัติลดภาษี มีแนวโน้มจะช่วยกระตุ้นตลาดหุ้นสหรัฐฯ ในระยะสั้นถึงกลาง โดยรวมแล้ว ผลกระทบเชิงบวกจากการลดดอกเบี้ยและการลดภาษีที่คาดว่าจะเกิดขึ้น มีแนวโน้มจะมากกว่าผลกระทบจากการชะลอตัวทางเศรษฐกิจ สนับสนุนโอกาสการปรับขึ้นต่อของหุ้นสหรัฐฯ

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ