จับจังหวะทิศทางใหม่ของทองคำ หลังเผชิญความผันผวนรุนแรง

พอดแคสต์ AI

ความสัมพันธ์แบบผกผันระหว่างทองคำและอัตราดอกเบี้ยที่แท้จริงอ่อนแอลง โดยตลาดให้ความสำคัญกับความเสี่ยงด้านหนี้สาธารณะและการลดค่าเงินมากกว่า ทองคำกำลังเปลี่ยนจากการเป็นสินทรัพย์ตามวัฏจักรไปสู่การป้องกันความเสี่ยงเชิงโครงสร้างต่อหนี้และสินเชื่อ ความอ่อนแอของดอลลาร์และบทบาทของธนาคารกลางสหรัฐฯ (เฟด) เป็นปัจจัยเพิ่มเติมที่สนับสนุนราคาทองคำ การรวมกันของเลเวอเรจสูง การขาดดุลงบประมาณ และความตึงเครียดทางภูมิรัฐศาสตร์ ทำให้ทองคำมีความสำคัญเชิงกลยุทธ์ในการจัดพอร์ตการลงทุนทั่วโลก

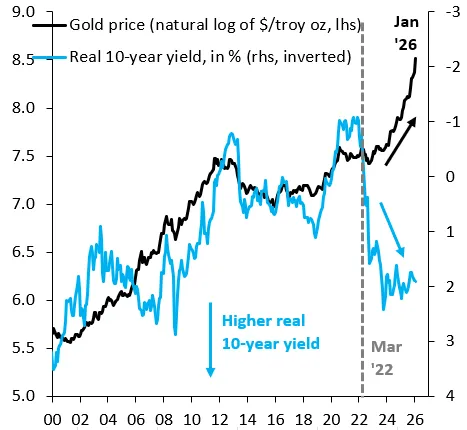

พลังที่ลดลงของเรื่องราวอัตราดอกเบี้ย

TradingKey - เป็นเวลาหลายทศวรรษที่ (XAUUSD) ความสัมพันธ์แบบผกผันกับอัตราดอกเบี้ยที่แท้จริงถือเป็นหนึ่งในการทำกำไรที่ชัดเจนที่สุดในเชิงมหภาค เมื่ออัตราผลตอบแทนที่แท้จริงเพิ่มขึ้น ราคาทองคำมักจะลดลง เนื่องจากทองคำเป็นสินทรัพย์ที่ไม่มีผลตอบแทนในรูปดอกเบี้ย ดังนั้นอัตราดอกเบี้ยที่สูงขึ้นจึงเพิ่มต้นทุนค่าเสียโอกาส อย่างไรก็ตาม ตรรกะดังกล่าวได้พังทลายลงอย่างเห็นได้ชัด โดยปัจจุบันตลาดไม่ได้ยึดติดกับ "ต้นทุนการถือครอง" (carry costs) อีกต่อไป แต่หันไปให้ความสำคัญกับสิ่งที่ลึกซึ้งกว่านั้น นั่นคือรัฐบาลจะยังคงสามารถชำระหนี้ได้หรือไม่ และจะหันไปใช้มาตรการเงินเฟ้อหรือการลดค่าเงินเพื่อแก้ไขปัญหาหรือไม่ ยิ่งภาระหนี้สาธารณะหนักหน่วงและวินัยทางการคลังอ่อนแอลงเท่าใด ราคาที่ต้องจ่ายในรูปแบบของอัตราดอกเบี้ย สกุลเงิน และสินเชื่อก็จะยิ่งสูงขึ้นเท่านั้น

ทองคำกำลังมีวิวัฒนาการจากการเป็นสินทรัพย์ตามวัฏจักรที่ขับเคลื่อนโดยอัตราดอกเบี้ย ไปสู่การเป็นเครื่องมือป้องกันความเสี่ยงเชิงโครงสร้างต่อภาระหนี้และความตึงเครียดด้านสินเชื่อ แม้ว่าจะมีการย่อตัวลงในระยะสั้น แต่การรวมกันของภาวะเลเวอเรจสูง การขาดดุลงบประมาณมหาศาล และความตึงเครียดทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงขึ้น ล้วนบ่งชี้ว่าปัจจุบันทองคำมีความสำคัญเชิงกลยุทธ์ในการจัดพอร์ตการลงทุนทั่วโลกมากกว่าช่วงเวลาใดๆ ในรอบหลายทศวรรษที่ผ่านมา

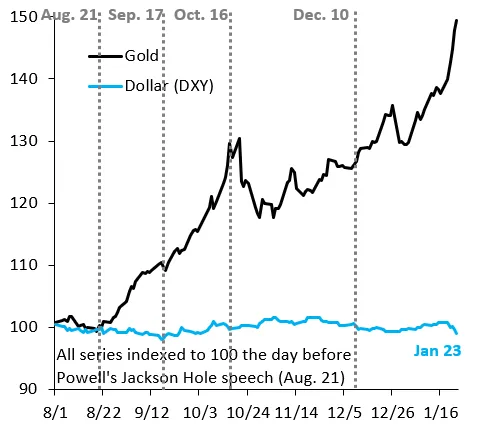

เรื่องราวของดอลลาร์ที่ลึกซึ้งยิ่งขึ้น

ในอดีต หนึ่งในการเทรดแบบจับคู่ในเชิงมหภาคที่เก่าแก่ที่สุดคือความสัมพันธ์ที่เรียบง่าย: เมื่อดอลลาร์อ่อนค่า ทองคำจะพุ่งสูงขึ้น ดอลลาร์ที่อ่อนแอลงจะลดความน่าดึงดูดของสินทรัพย์ในสกุลเงินดอลลาร์ เช่น พันธบัตรกระทรวงการคลังและหุ้นสหรัฐฯ ซึ่งกระตุ้นให้เงินทุนหมุนเวียนเข้าสู่สินทรัพย์ที่จับต้องได้หรือสินทรัพย์ที่ไม่ได้อยู่ในรูปสกุลเงินดอลลาร์ ซึ่งเป็นการเทรดแบบ "การลดการพึ่งพาสกุลเงินดอลลาร์" (de-dollarization) ตามรูปแบบดั้งเดิม

เมื่อถึงช่วงปลายปี 2568 สกุลเงินดอลลาร์เริ่มทรงตัวและบางครั้งก็แข็งค่าขึ้น แต่ตลาดก็ได้เริ่มเดิมพันแล้วว่าทิศทางในระยะยาวครั้งต่อไปจะปรับตัวลดลง ซึ่งในช่วงต้นปี 2569 ก็ได้ยืนยันมุมมองดังกล่าว เมื่อดอลลาร์เริ่มปรับตัวลดลงอย่างชัดเจน การเปลี่ยนแปลงนี้ได้กลายเป็นแรงหนุนแบบดั้งเดิมให้กับราคาทองคำ นอกเหนือจากเรื่องราวความกังวลด้านหนี้สินและระบบการเงินที่มีอยู่เดิม สำหรับเงินทุนนอกสหรัฐฯ การซื้อทองคำให้ความรู้สึกเหมือนกับการซื้อประกันในราคาถูก ส่งผลให้มีการเปลี่ยนพอร์ตจากดอลลาร์เข้าสู่ทองคำเร็วขึ้น ซึ่งเป็นการขยายแรงส่งของราคาและส่งผลทางจิตวิทยาต่อการเทขายสกุลเงินที่เคยมีการถือครองอย่างหนาแน่น

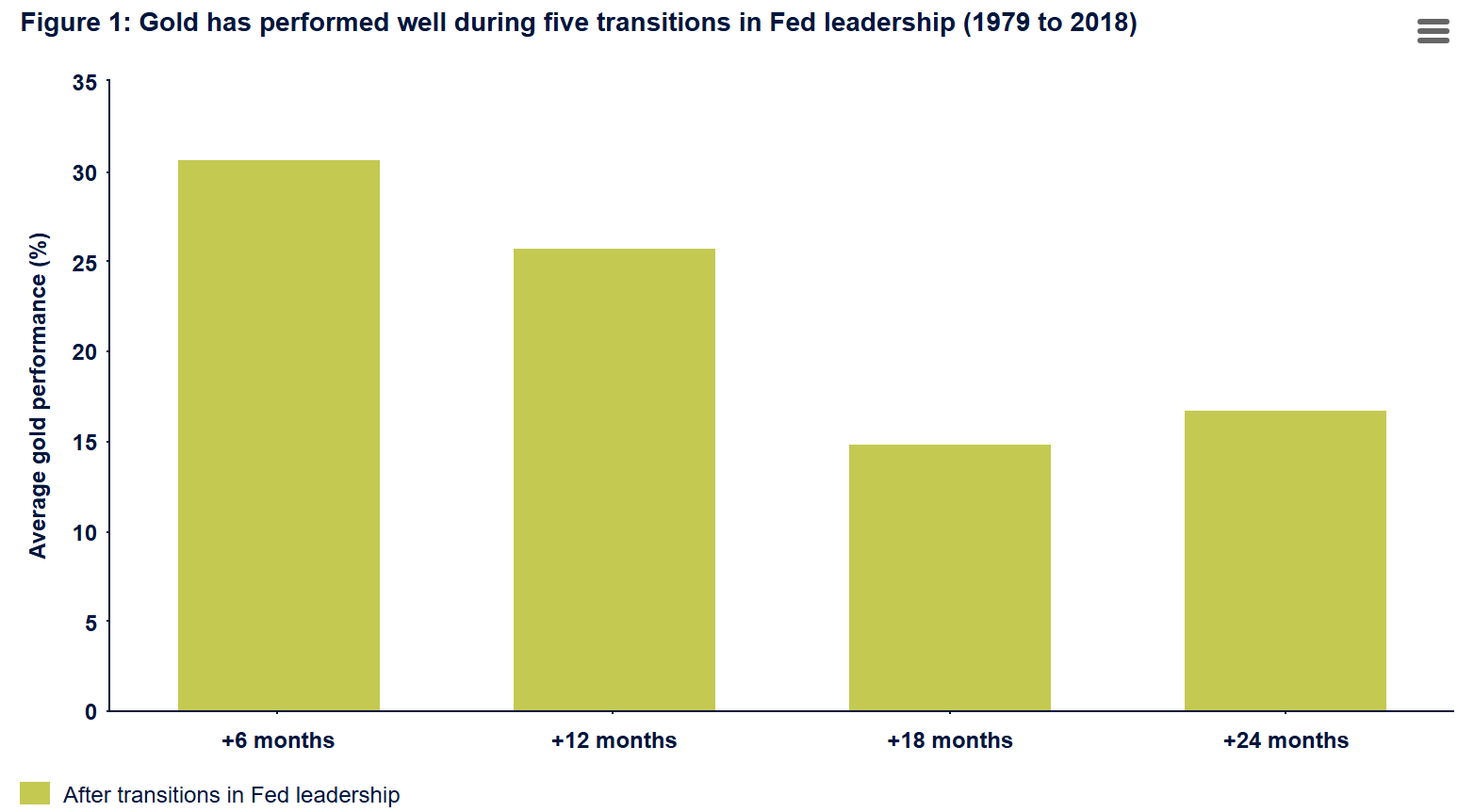

ตัวแปรธนาคารกลางสหรัฐ (เฟด)

เมื่อใดก็ตามที่ธนาคารกลางสหรัฐ (เฟด) เปลี่ยนผู้นำ ตลาดมักจะใช้เวลาหนึ่งหรือสองปีต่อจากนั้นในการปรับความคาดหวังใหม่ เพื่อทดสอบว่าประธานคนใหม่จะสร้างสมดุลระหว่างการยอมรับภาวะเงินเฟ้อกับความเสี่ยงด้านการเติบโตและเสถียรภาพทางการเงินอย่างไร ประวัติศาสตร์เคยมีบรรทัดฐานมาแล้ว โดยในปี 2522 ราคาทองคำปรับตัวสูงขึ้นอย่างรุนแรงในช่วง 6-24 เดือนหลังจากการเปลี่ยนผ่านของเฟด

นายเควิน วอร์ช (Kevin Warsh) ว่าที่ประธานเฟดคนใหม่ ได้ตั้งคำถามต่อมาตรการผ่อนคลายเชิงปริมาณ (QE) และงบดุลของเฟดที่ขยายตัวมาอย่างยาวนาน นักลงทุนคาดการณ์ว่าแม้เขาจะปรับลดอัตราดอกเบี้ยลง แต่เขาก็จะลังเลที่จะเริ่มการเข้าซื้อสินทรัพย์ในขนาดใหญ่หรือควบคุมอัตราผลตอบแทนระยะยาวอย่างไม่เป็นธรรมชาติ จุดยืนดังกล่าวนำไปสู่สภาพคล่องที่ตึงตัวขึ้นและเส้นอัตราผลตอบแทนที่ชันขึ้น จึงไม่น่าแปลกใจที่การปรับราคาในช่วงแรกจะส่งผลกระทบอย่างรุนแรงต่อการเก็งกำไรในทองคำและเงินที่มีเลเวอเรจสูง ซึ่งวางอยู่บนความคาดหวังเรื่องการลดค่าเงินอย่างต่อเนื่อง

อย่างไรก็ตาม บทบาทในการป้องกันความเสี่ยงของทองคำยังไม่ได้หายไป แต่มันเป็นเพียงการเปลี่ยนผ่านจากการพุ่งสูงขึ้นอย่างรุนแรงในทิศทางเดียว ไปสู่ช่วงฐานราคาสูงที่มีความผันผวนซึ่งอิงกับปัจจัยพื้นฐานมากขึ้น เมื่อความคาดหวังด้านสภาพคล่องถูกปรับเปลี่ยนใหม่ หน้าที่ของทองคำในการเป็นเครื่องมือป้องกันความเสี่ยง แทนที่จะเป็นการไล่ตามราคา ก็เริ่มกลับมามีความชัดเจนอีกครั้ง

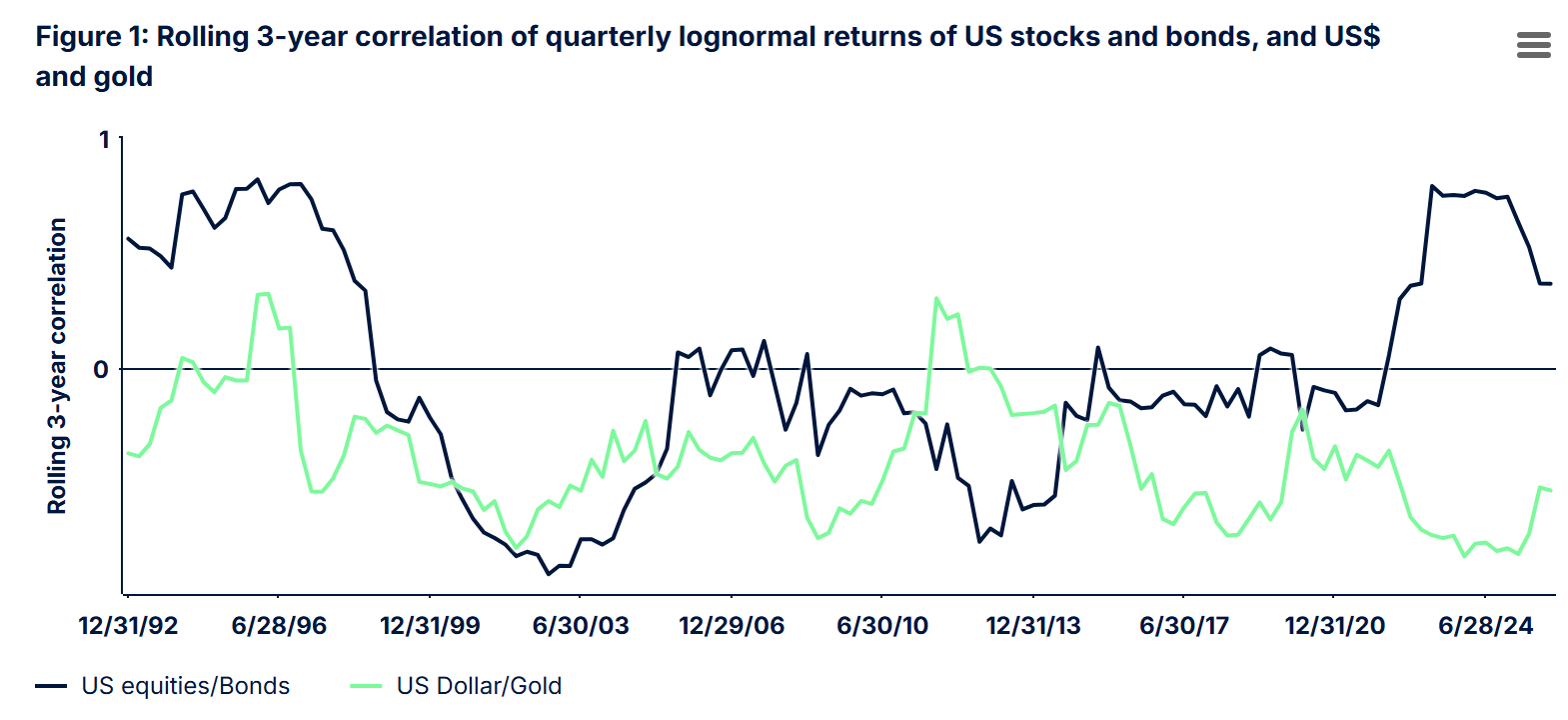

การป้องกันความเสี่ยงด้านอายุเฉลี่ยของตราสารหนี้ (Duration Risk)

หนี้ที่อยู่ในระดับสูงและอัตราเงินเฟ้อที่ยืดเยื้อกำลังบีบให้อัตราผลตอบแทนพันธบัตรระยะยาวพุ่งสูงขึ้น โดยถูกดึงไปมาระหว่างแรงกดดันของตลาดและการแทรกแซงทางนโยบาย ส่งผลให้ราคาพันธบัตรอายุ 10 ถึง 30 ปีผันผวนกว้างขึ้น และความเสี่ยงด้าน Duration ที่เคยถูกมองว่าเล็กน้อยกลับมาเป็นประเด็นสำคัญอีกครั้ง ในโลกที่มีเลเวอเรจสูงสุดเป็นประวัติศาสตร์และการแกว่งตัวของอัตราผลตอบแทนที่ขับเคลื่อนด้วยเงินเฟ้อ ทองคำจึงถูกมองว่าเป็นเครื่องมือป้องกันความเสี่ยงที่น่าดึงดูดต่อทั้งความผันผวนของ Duration และการลดมูลค่าของสกุลเงิน

ความสัมพันธ์เชิงโครงสร้างก็ได้เปลี่ยนไปเช่นกัน ท่ามกลางภาวะเงินเฟ้อพุ่งสูงหลังการแพร่ระบาดและวงจรการคุมเข้มนโยบายของเฟด ความสัมพันธ์ระหว่างหุ้นและพันธบัตรในสหรัฐฯ ได้พุ่งสูงขึ้นเป็นประวัติการณ์ในรอบสามทศวรรษ ในสภาพแวดล้อมใหม่นี้ ซึ่งประกอบไปด้วยหนี้สูง ความเสี่ยงด้าน Duration ที่เพิ่มขึ้น ความเชื่อมโยงระหว่างหุ้นและพันธบัตรที่แข็งแกร่งขึ้น และแนวโน้มการลดการพึ่งพาสกุลเงินดอลลาร์ที่เร่งตัวขึ้น ทำให้พันธบัตรระยะยาวไม่สามารถมอบ "ผลตอบแทนที่ปราศจากความเสี่ยง" (risk-free return) ที่น่าเชื่อถือได้อีกต่อไป

ธนาคารกลางและสถาบันต่างๆ กำลังตอบสนองในทิศทางเดียวกัน โดยยกให้ทองคำเป็นเสาหลักที่สามของการป้องกันพอร์ตการลงทุน เพื่อเป็นตัวถ่วงน้ำหนักต่อการลดลงของราคาหุ้น การแกว่งตัวของราคาพันธบัตร และการเสื่อมถอยของความน่าเชื่อถือในสกุลเงินที่ออกโดยรัฐบาลเอง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ