Surge cronograma de listagem da SK Hynix nos EUA, com estreia prevista já para agosto

Podcast IA

A SK Hynix planeja listar American Depositary Receipts (ADRs) nos EUA, possivelmente em agosto, com a SEC podendo aprovar o pedido em junho. A empresa busca expandir sua base acionária, pois investidores institucionais norte-americanos podem investir apenas em ações listadas nos EUA. A forte demanda por IA impulsiona o interesse dos investidores, apesar da recente volatilidade nas ações da SK Hynix, causada pela realização de lucros e aversão ao risco. A empresa reportou forte crescimento de receita e lucro operacional no Q1 FY2026. Instituições como Nomura e J.P. Morgan consideram o valuation atraente, citando descontos significativos em relação ao setor de semicondutores. O Goldman Sachs elevou o preço-alvo, destacando a resiliência da margem operacional da SK Hynix.

TradingKey - Em 10 de junho (ET), a Reuters citou fontes familiarizadas com o assunto afirmando que a SK Hynix planeja realizar sua listagem nos EUA já em agosto deste ano. A Securities and Exchange Commission (SEC) dos EUA pode aprovar seu pedido de listagem de American Depositary Receipts (ADR) na semana de 22 de junho. A sul-coreana Meritz Securities informou no mesmo dia que, caso o processo de aprovação seja bem-sucedido, a SK Hynix será listada oficialmente em meados de agosto.

A SK Hynix respondeu em comunicado que planeja emitir ADRs até 2026, mas o volume e o cronograma específicos ainda não foram definidos. A empresa já havia solicitado a listagem nos EUA de forma confidencial em março, com fontes indicando na ocasião que a captação poderia atingir US$ 14 bilhões.

De acordo com reportagens da mídia, roadshows recentes receberam um feedback "extremamente positivo" dos investidores, atribuído à forte demanda por IA e à posição competitiva da empresa no mercado de chips de memória. Alguns investidores institucionais norte-americanos só podem investir em ações listadas nos EUA, e a SK Hynix visa ampliar sua base de acionistas por meio desta listagem.

Volatilidade acentuada nos preços das ações

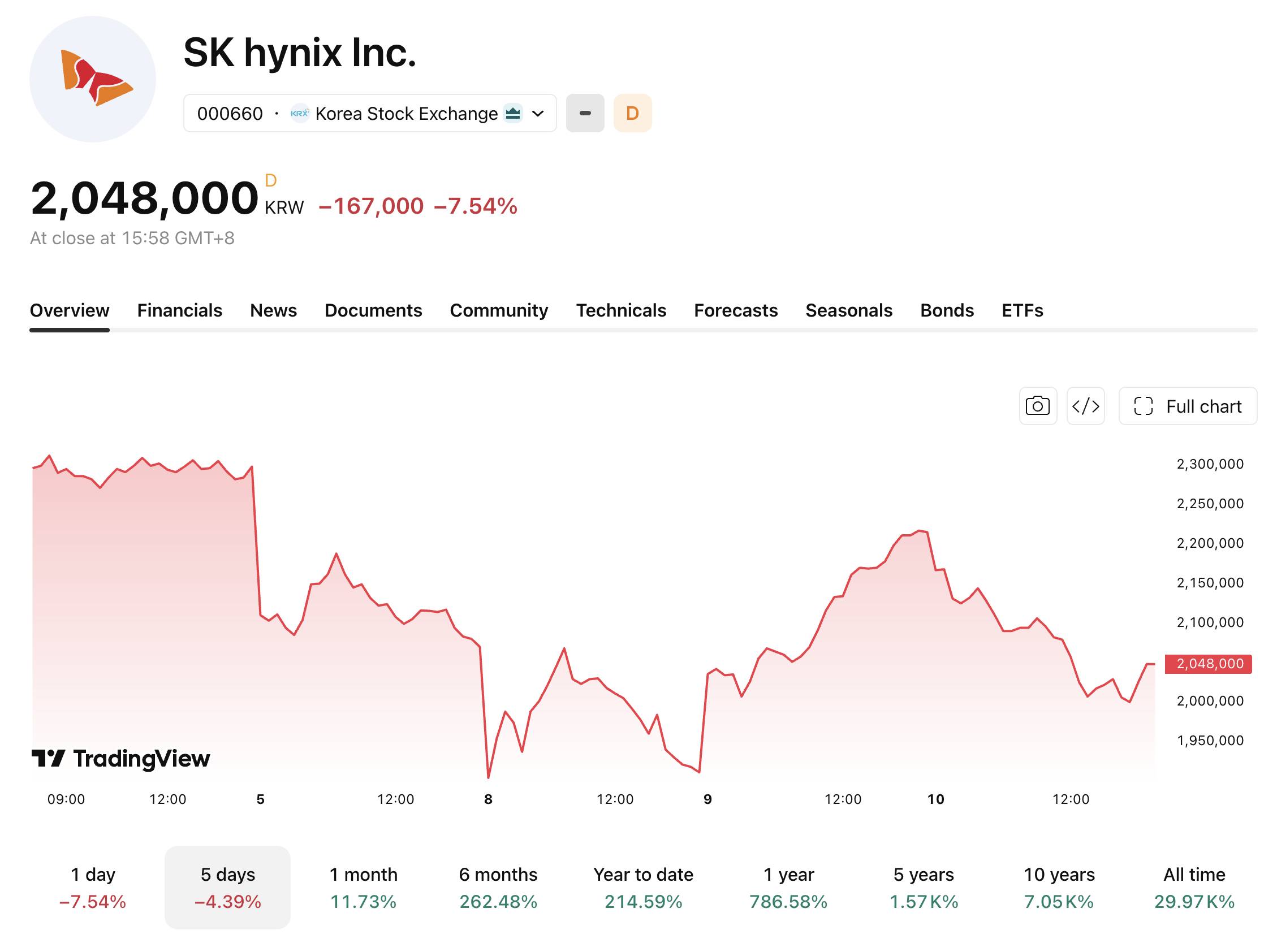

As ações da SK Hynix têm apresentado uma volatilidade intensa recentemente. No dia 8 de junho, o índice KOSPI da Coreia do Sul fechou em queda de 8,29%, acionando um circuit breaker de Nível 1 e uma suspensão das negociações por 20 minutos, enquanto a SK Hynix caiu 7,68%. No dia seguinte, as ações de chips protagonizaram uma forte recuperação, com a SK Hynix saltando quase 16% e o KOSPI fechando com alta de 8,18%. Hoje, a SK Hynix fechou a 2,048 milhões de wons, com queda de 7,54%. As acentuadas oscilações de preço refletem a crescente divergência do mercado em relação ao setor de armazenamento de IA e ao intenso posicionamento de capital.

Este desempenho de montanha-russa foi impulsionado principalmente por dois fatores: a realização de lucros após ganhos excessivos nas ações de chips de IA e a maior aversão ao risco alimentada pelo conflito militar entre os EUA e o Irã. O efeito de amplificação dos ETFs alavancados exacerbou ainda mais a volatilidade.

[Fonte: TradingView]

Suporte de lucros e valuation

No último ano, o preço das ações da SK Hynix saltou mais de 780%, tendo como principal impulsionador a robusta demanda por chips de memória avançados de data centers de IA.

No primeiro trimestre do ano fiscal de 2026, a empresa reportou uma receita de aproximadamente 52,58 trilhões de wons, um aumento de 198% em relação ao ano anterior; o lucro operacional atingiu 37,61 trilhões de wons, alta de 405%; e o lucro líquido foi de 40,35 trilhões de wons. A margem operacional atingiu o recorde de 72%. Desde maio, a capitalização de mercado da empresa ultrapassou US$ 1 trilhão, tornando-a, depois da TSMC ( TSM) e da Samsung Electronics, a terceira empresa na Ásia a atingir esse marco.

Em relação ao valuation, diversas instituições acreditam que os níveis atuais permanecem atraentes. A Nomura Securities observou que o índice P/L projetado para 12 meses da SK Hynix é de aproximadamente 6x, o que subvaloriza severamente a sustentabilidade e a estabilidade de seus lucros. Enquanto isso, o J.P. Morgan definiu o P/L projetado para 2026 da SK Hynix em cerca de 6,9x, representando um desconto de valuation significativo em comparação ao P/L projetado do Índice de Semicondutores da Filadélfia, que é de cerca de 27x.

Em um relatório detalhado sobre o setor global de memórias de semicondutores publicado em 1º de junho, o Goldman Sachs apontou que a estrutura de avaliação está passando por uma mudança histórica, com o benchmark do setor migrando oficialmente do preço sobre valor patrimonial (P/VPA) para o preço sobre lucro (P/L). O banco elevou seu preço-alvo para a SK Hynix para a faixa de 3,3 milhões a 3,5 milhões de wons, o que implica um potencial de valorização de aproximadamente 53% em relação ao preço daquele dia.

O relatório argumenta que, mesmo que os preços das memórias caíssem 30% ao ano nos próximos dois anos, a SK Hynix ainda seria capaz de manter uma margem operacional de cerca de 40%. O consenso entre várias instituições indica que o mercado está reavaliando a mudança estrutural na indústria de memórias.

Como fornecedora principal da Nvidia ( NVDA ), a SK Hynix tem se beneficiado profundamente do aumento na demanda por poder de processamento de IA. Participantes do mercado esperam que a próxima listagem nos EUA sirva como uma janela fundamental para avaliar o nível de reconhecimento do capital global sobre seu valuation.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.