O ouro tem sua própria taxa de juros? Um mecanismo oculto que levou trinta anos para ser construído — e que está desmoronando silenciosamente

Podcast IA

O mecanismo de empréstimo de ouro, utilizado por bancos centrais e mineradoras para gerar rendimentos, suprimiu artificialmente os preços do metal por três décadas ao aumentar a oferta disponível. Atualmente, esse sistema se desfaz: bancos centrais tornaram-se compradores líquidos, mineradoras encerraram hedges extensivos e novas regulamentações elevaram custos operacionais. A escassez física, evidenciada pelo aumento nas taxas de arrendamento e episódios de *backwardation*, sinaliza uma mudança estrutural. Com a redução dessa oferta artificial, a formação de preços reflete cada vez mais a demanda física genuína, sugerindo uma tendência de alta no equilíbrio de mercado.

A maioria das pessoas tem uma imagem profundamente enraizada do ouro: ele repousa silenciosamente em um cofre, sem render juros, sem pagar dividendos, fazendo nada além de esperar que seu preço suba ou caia.

Essa imagem está apenas parcialmente correta.

O ouro tem seu próprio sistema de taxas de juros, seu próprio mercado de empréstimos, sua própria lógica de oferta e demanda — o ponto é que esse sistema está enterrado de forma tão profunda que os investidores comuns quase nunca se deparam com ele. E, nos últimos trinta anos, foi precisamente esse sistema que conteve os preços do ouro de uma maneira extraordinariamente oculta. Hoje, esse mesmo sistema está se desfazendo de forma silenciosa e constante.

Para entender o que está acontecendo, primeiro precisamos responder a uma pergunta: como o ouro é "alugado"?

O Dilema dos Bancos Centrais: Ouro Juntando Poeira e Custando Dinheiro Todo Ano

A história começa sob uma perspectiva que você talvez nunca tenha considerado: os bancos centrais são os maiores detentores oficiais de ouro do mundo, possuindo coletivamente cerca de um quinto de todo o ouro já minerado na história da humanidade. No entanto, manter ouro é, em termos puramente financeiros, uma proposta deficitária.

O ouro não paga juros como um título público. Não paga dividendos como uma ação. Tranque-o em um cofre e você ainda terá despesas anuais com segurança, seguro e armazenamento. Sob uma perspectiva puramente de balanço patrimonial, o ouro é uma rocha silenciosa — a cada ano que você o mantém, ele consome silenciosamente o seu orçamento.

Assim, surgiu uma ideia inteligente entre os banqueiros: alugar o ouro.

Os bancos centrais poderiam emprestar seu ouro para bancos comerciais — principalmente as grandes instituições financeiras internacionais ativas na London Bullion Market Association (LBMA), conhecidas como bancos de metais preciosos (bullion banks) — e cobrar uma taxa chamada Taxa de Aluguel de Ouro (GLR - Gold Lease Rate). Em mercados calmos, essa taxa é normalmente muito baixa, em torno de 0,1% a 0,5%, disparando apenas brevemente durante raros períodos de estresse. Não parece muito, mas para um ativo que normalmente não rende absolutamente nada, mesmo uma fração de percentual em retorno anualizado é lucro puro.

Uma observação sobre a mecânica: na prática, o aluguel de ouro funciona menos como uma locação e mais como um empréstimo de dinheiro garantido por garantia — o banco central entrega o ouro, recebe dinheiro em espécie e investe esse dinheiro para obter um retorno. A Taxa de Aluguel de Ouro é o spread líquido intermediário. Esse detalhe será importante mais adiante.

Crucialmente, do ponto de vista do banco central, o ouro não foi "vendido" — os livros contábeis ainda mostram a mesma tonelagem, apenas sob empréstimo temporário. Isso permite que o banco central gere um fluxo constante de caixa a partir de uma rocha silenciosa, sem se desfazer formalmente de um ativo estratégico.

A lógica parece razoável. Até inofensiva.

Mas o que acontece depois que o ouro sai do cofre do banco central é onde as coisas ficam realmente interessantes.

Depois de Pegar o Ouro Emprestado — O Que os Bancos Comerciais Fizeram Com Ele?

Os bancos comerciais que pegavam ouro emprestado dos bancos centrais não tinham a menor intenção de trancá-lo em seus próprios cofres. Eles queriam colocá-lo para trabalhar.

A estratégia mais comum: vender o ouro emprestado imediatamente no mercado à vista (spot) por dólares, e então alocar esses dólares em ativos de maior rendimento — títulos do Tesouro dos EUA, por exemplo, ou em diversas operações de carry trade. Quando o aluguel vencesse, usavam os retornos dos investimentos para recomprar uma quantidade equivalente de ouro no mercado aberto e devolvê-lo ao banco central.

Este é o Carry Trade de Ouro: tomar ouro emprestado a uma taxa de aluguel baixa, convertê-lo em dólares, obter um retorno em dólares mais alto e embolsar o spread.

A lógica é idêntica à de um carry trade de moedas clássico — tomar emprestado barato, emprestar caro, embolsar a diferença. A única distinção é que a "moeda de captação barata" não é o iene ou o franco suíço. É o ouro.

É aqui que surge um problema crítico.

Todo aquele ouro vendido no mercado à vista aumentava a oferta de ouro disponível no mercado.

A produção anual das minas de ouro nos últimos anos gira em torno de 3.600 a 3.700 toneladas. Em seu auge — do final dos anos 1990 até o início dos anos 2000 —, o ouro alugado pelos bancos centrais somado às carteiras de hedge das mineradoras representava milhares de toneladas de excesso de oferta latente. Isso não equivalia à nova oferta de um único ano; era um estoque acumulado de posições que pairava permanentemente sobre o mercado, pressionando os preços para baixo.

Mais oferta significa mais pressão sobre os preços.

Vale a pena abordar uma dúvida intuitiva: se esse ouro eventualmente precisa ser devolvido, isso não gera uma demanda futura que compensa a oferta? A resposta é não — porque nem as mineradoras nem os bancos de metais preciosos devolvem o ouro por meio do mercado à vista. As mineradoras entregam sua produção física diretamente ao banco; os bancos de metais preciosos liquidam por meio de contratos a termo travados a preços previamente acordados. Ambos os caminhos contornam completamente o mercado à vista. A pressão de venda atinge os preços à vista; a devolução não. O mecanismo é assimétrico e unidirecional.

Muitos analistas consideram este um dos principais motivos pelos quais os preços do ouro estagnaram ao longo da década de 1990 até o início dos anos 2000 — embora os preços do ouro sejam moldados por muitos fatores, incluindo a disposição dos grandes detentores de vender ou manter.

As Mineradoras Entram em Cena: Vendendo o Ouro de Amanhã Hoje

Os bancos centrais eram os "fiadores" desse sistema. Os bancos comerciais eram sua engrenagem operacional. Mas havia um terceiro ator fundamental na cadeia: as mineradoras de ouro.

As mineradoras enfrentam um dilema natural. Elas extraem o ouro do solo, mas não têm ideia de quanto o ouro valerá hoje, muito menos daqui a três anos. Preços incertos significam receitas incertas; receitas incertas tornam mais difícil tomar dinheiro emprestado para construir uma mina.

Por isso, os bancos comerciais desenharam um produto para elas: Vendas a Termo de Ouro.

A mecânica: uma mineradora toma ouro emprestado do banco, vende-o imediatamente no mercado à vista por dinheiro e usa esse dinheiro para financiar a construção e a operação da mina. Anos mais tarde, quando a mina está construída e o ouro está fluindo, a empresa paga o empréstimo com o metal recém-minerado.

Para as mineradoras, isso resolvia dois problemas de uma só vez: fornecia capital inicial e travava um preço de venda (qualquer que fosse o preço à vista quando o ouro emprestado foi vendido), eliminando o medo de um colapso dos preços antes que a mina estivesse produzindo.

Do ponto de vista de todo o mercado, no entanto, o efeito era vender no mercado à vista de hoje um ouro que só existiria anos mais tarde.

A oferta futura era trazida para o presente.

Isso empurrava os preços à vista ainda mais para baixo. E os preços à vista mais baixos convenciam mais mineradoras de que as cotações poderiam cair ainda mais — tornando mais atraente travar o preço de hoje —, gerando ainda mais hedge, em um ciclo que se autoalimentava.

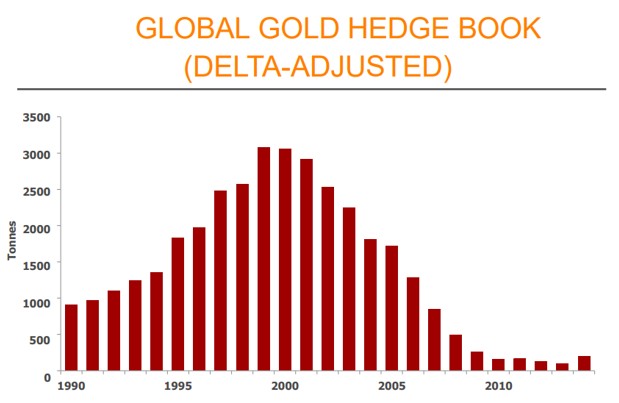

Quão extremo isso se tornou? Do final dos anos 1990 até 2001, a carteira global de hedge dos produtores havia inflado para um pico de mais de 3.000 toneladas — o equivalente aproximado a um ano inteiro de produção mineradora global vendida a termo no mercado. O exemplo mais extremo foi a Barrick Gold, então a maior mineradora de ouro do mundo: no início dos anos 2000, sua carteira de hedge acumulava cerca de 24 milhões de onças de exposição vendida (short), o equivalente a aproximadamente quatro anos de sua própria produção.

A Lição da Barrick: A Ferramenta Que Deveria Proteger Quase Destruiu a Empresa

Ao longo dos anos 1990, o programa de hedge da Barrick era considerado o padrão de referência do setor. Em um mundo de preços de ouro em queda, travar um preço de venda fixo mantinha os lucros estáveis, e os bancos ficavam felizes em conceder crédito a uma mineradora bem protegida por hedge.

Então, o mundo mudou de rumo.

Após atingir o piso de aproximadamente US$ 252 por onça em agosto de 1999 — uma mínima de vinte anos —, o ouro entrou em um mercado de alta plurianual a partir de 2001, que empurrou os preços consistentemente para cima. Os contratos da Barrick, que haviam travado preços de uma outra era, tornaram-se um fardo cada vez mais pesado.

Os concorrentes estavam vendendo ouro a US$ 600, US$ 800, US$ 1.000 por onça. A Barrick estava entregando sua produção a contratos fechados a US$ 300, US$ 350, US$ 400. Cada onça que ela minerava vinha com uma penalidade embutida por ter sido inteligente demais.

Em setembro de 2009, a Barrick anunciou a eliminação de todos os contratos de hedge de preço fixo e o desmonte de uma parte de seus contratos flutuantes. O custo: um encargo de US$ 5,6 bilhões após impostos no trimestre, financiado em parte por uma oferta de ações de aproximadamente US$ 3,5 bilhões, que rendeu cerca de US$ 3,4 bilhões líquidos. Em dezembro, os hedges de preço fixo haviam acabado — embora restassem aproximadamente US$ 700 milhões em obrigações flutuantes.

US$ 5,6 bilhões. Em valores de 2009.

Para uma mineradora, esse é um número enorme de anos de lucros entregues como um imposto sobre o excesso de esperteza.

Desde então, a história da Barrick tem sido citada em salas de aula de finanças como o estudo de caso clássico de como o hedge com derivativos pode destruir valor em vez de protegê-lo.

Mas sua importância nesta história vai além de um conto preventivo. Ela marca o fim de uma era.

1999: O Acordo Que Começou a Desmantelar o Mecanismo

A Barrick não estava sozinha. À medida que os preços do ouro subiram na década de 2000, todo o setor começou a desmontar sistematicamente seus hedges. As mineradoras compreenderam que vender a termo sua própria produção era um seguro quando os preços caíam — e uma armadilha quando os preços subiam. O gráfico abaixo ilustra claramente esse recuo coletivo: do acúmulo frenético dos anos 1990, passando pelo pico em 2001, até duas décadas de desmonte constante.

Fonte: Thomson Reuters

Mas antes que as mineradoras abandonassem seus hedges, um evento ainda mais importante já havia abalado os alicerces de todo o sistema — em 1999.

Em 26 de setembro de 1999, às margens das Reuniões Anuais do FMI em Washington DC, o Banco Central Europeu (BCE) e quatorze bancos centrais nacionais europeus — quinze signatários no total — assinaram conjuntamente um acordo que passou a ser conhecido como o Acordo de Washington sobre o Ouro. Notavelmente, o Federal Reserve nunca participou; os Estados Unidos sempre consideraram o dólar, e não o ouro, como o núcleo de sua estrutura de reservas.

Os principais termos do acordo: os signatários se comprometeram a limitar as vendas coletivas de ouro a no máximo 2.000 toneladas nos cinco anos seguintes, e prometeram não expandir suas atividades de empréstimo de ouro ou derivativos.

O histórico: ao longo do final da década de 1990, vários bancos centrais europeus vinham vendendo ouro de maneira desordenada — o Reino Unido havia anunciado o leilão de uma grande parte de suas reservas —, empurrando o ouro para aquela mínima de US$ 252 em agosto de 1999. O acordo foi o reconhecimento coletivo dos bancos centrais de que seu comportamento desorganizado estava destruindo o valor de seus próprios ativos.

Quando o acordo foi anunciado, o ouro disparou acentuadamente nos dias seguintes, subindo cerca de 20% em duas semanas. Isso desencadeou dois efeitos cascata: os fundos especulativos correram para cobrir posições vendidas (short) e passaram a operar comprados (long), e o hedging dos produtores iniciou uma reversão histórica — de uma acumulação contínua para uma redução sistemática. Esse foi o ponto de partida para a onda de desalavancagem de hedge (dehedging) que acabou varrendo a Barrick e suas concorrentes.

Olhando para trás, o Acordo de Washington surge como um dos pontos de virada mais importantes nos trinta anos de história do mercado de ouro — marcando o momento em que os bancos centrais começaram a transição de vendedores que inundavam o mercado para gestores que administram cuidadosamente suas reservas.

Essa transição levou vinte anos para ser concluída. Em 2019, os signatários decidiram não renovar o acordo — porque, a essa altura, ninguém mais precisava dele. Nenhum banco central europeu queria mais vender ouro. O mercado havia se revertido completamente.

Antes, os bancos centrais eram vendedores. Agora, eles são compradores.

Esse contexto é essencial para compreender a estrutura do mercado de ouro atual.

A Taxa de Arrendamento do Ouro: O Termômetro de Mercado que Ninguém Nunca te Ensinou

Com todo esse contexto estabelecido, podemos agora explicar adequadamente a taxa de arrendamento do ouro (gold lease rate) — e por que ela merece mais atenção hoje do que em qualquer momento anterior.

De forma simples, a taxa de arrendamento do ouro é o custo de pegar ouro emprestado. Ela é determinada pela oferta e demanda: quando muitas partes estão dispostas a emprestar ouro (bancos centrais arrendando, mineradoras vendendo a termo) e poucas querem tomá-lo emprestado, a taxa permanece baixa. Quando os credores são escassos e os tomadores têm urgência — por exemplo, uma necessidade repentina de grandes quantidades de ouro físico para entrega —, a taxa dispara.

Este indicador possui uma propriedade fascinante: ele mal se move em mercados calmos, mas, quando surgem distorções estruturais, ele tende a sinalizá-las antes mesmo do próprio preço do ouro.

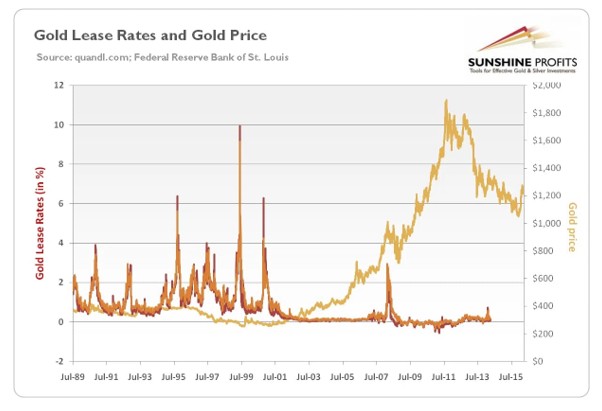

Na época do Acordo de Washington em 1999, as taxas de arrendamento do ouro dispararam acentuadamente — superando brevemente as taxas de juros do dólar, algo que quase nunca acontece em condições normais. Isso refletiu a restrição repentina no empréstimo de ouro por parte dos bancos centrais e o consequente aperto na oferta física.

Fonte: Golden Meadow

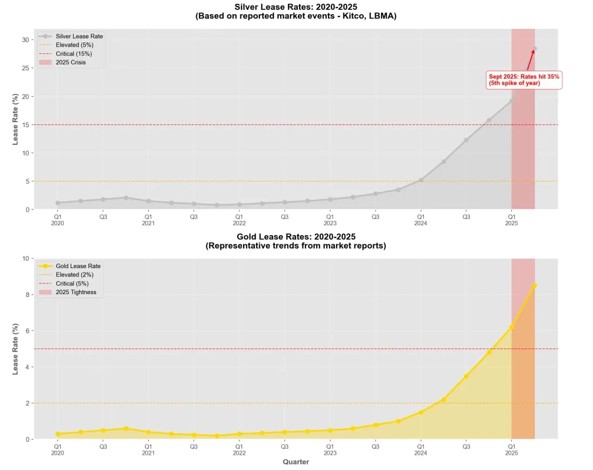

Um episódio mais recente — e mais dramático — desenrolou-se em janeiro e fevereiro de 2025.

À medida que o governo Trump sinalizava a possibilidade de tarifas sobre metais preciosos, os compradores no mercado dos EUA começaram a transferir agressivamente ouro físico de Londres para Nova York. Os estoques da COMEX dispararam em questão de semanas, enquanto os estoques da LBMA em Londres caíram drasticamente.

O resultado: o volume de ouro disponível para empréstimo em Londres encolheu drasticamente. A taxa de arrendamento do ouro subiu de 0,08% em 2 de janeiro para mais de 3%, aproximando-se brevemente de 4,5% no início de fevereiro. A última vez que as taxas atingiram níveis semelhantes a esses foi em 2002.

Fonte: Bullion Trading

De 0,08% para quase 4,5% — isso não foi uma oscilação comum. Foi um sinal explosivo: alguém precisava urgentemente de ouro físico e não conseguia encontrá-lo.

O que tornou o episódio ainda mais impressionante foi um fenômeno de mercado raro que o acompanhou: o ouro entrou em um estado conhecido como backwardation — preços à vista (spot) sendo negociados acima dos contratos futuros de curto prazo, com as taxas de juros a termo (forward) de curto prazo tornando-se negativas. Em termos simples, por um breve período, carregar ouro físico rendia mais do que manter dólares.

Isso quase nunca acontece no mercado de ouro.

Quando acontece, significa que o ouro físico tornou-se, por mais breve que tenha sido, mais escasso do que o dólar.

O termômetro registrou números ainda mais extremos na segunda metade de 2025 — uma história que abordaremos em breve.

Do Arrendamento de Ouro ao Entesouramento: A Reversão Histórica do Comportamento dos Bancos Centrais

Na década de 1990, os bancos centrais viam o ouro como um fardo obsoleto e sem rendimento — algo a ser arrendado, se possível, ou vendido, se viável. O consenso predominante entre a maioria dos economistas ocidentais ortodoxos era quase axiomático: o papel do ouro no sistema monetário moderno continuaria a diminuir, revertendo-se eventualmente a um metal puramente industrial.

Esse consenso começou a rachar nos anos 2000. Em 2022, ele já havia sido demolido.

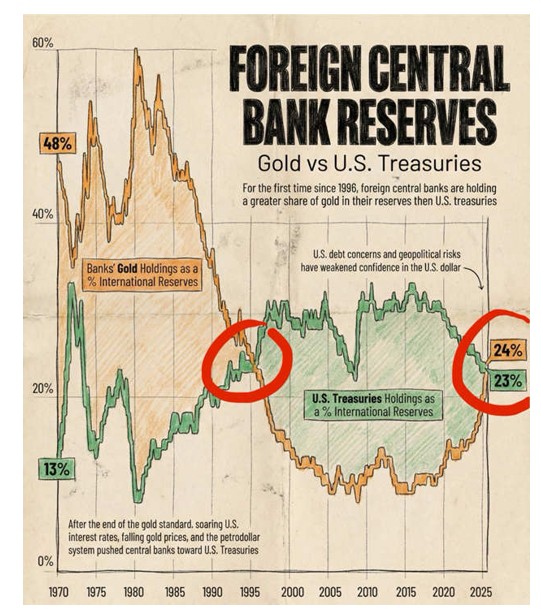

De acordo com os dados anuais mais recentes do World Gold Council, os bancos centrais globais têm sido compradores líquidos de ouro por dezesseis anos consecutivos. Por três anos consecutivos — 2022 (aproximadamente 1.082 toneladas, um recorde histórico), 2023 (aproximadamente 1.051 toneladas) e 2024 (aproximadamente 1.045 toneladas) — as compras líquidas superaram as 1.000 toneladas anuais, mais do que o dobro da média de cerca de 473 toneladas por ano registrada entre 2010 e 2021. Em 2025, o ritmo desacelerou para aproximadamente 863 toneladas — ainda assim, marcando o décimo sexto ano consecutivo de compras líquidas e permanecendo bem acima das normas históricas. A tendência estrutural de acumulação de ouro pelos bancos centrais continua firmemente intacta.

O ano de 2025 também trouxe um marco histórico. De acordo com o relatório de junho de 2026 do BCE, o ouro representava 27% das reservas oficiais globais por valor de mercado ao final de 2025, superando os títulos do Tesouro dos EUA (US Treasuries), que ficaram em 22% — a primeira vez que isso ocorre desde 1996, há quase trinta anos.

Fonte: Global Markets Investor

Isso não é uma coincidência estatística técnica. Reflete uma mudança real nas preferências de reserva — pelo menos uma parte dos bancos centrais do mundo está sinalizando por meio de suas ações: em uma era de incertezas, parece mais seguro manter ouro do que títulos do Tesouro dos EUA.

Essa mudança tem uma consequência estrutural extremamente importante para o mercado de empréstimo de ouro: cada vez menos bancos centrais estão dispostos a arrendar seu ouro.

A lógica é simples. Se você acredita que o ouro se valorizará com o tempo, por que iria emprestá-lo por menos de 1% ao ano — permitindo que outra pessoa o venda no mercado? As condições econômicas do arrendamento tornam-se menos atraentes quanto mais otimista você estiver em relação ao metal.

O resultado: o estoque total de ouro disponível para empréstimo no mercado de arrendamento está em declínio sistemático. Isso desgasta diretamente o efeito de supressão de preços que a oferta de arrendamento exerceu por trinta anos.

A antiga engrenagem — bancos centrais emprestando ouro, bancos comerciais vendendo-o no mercado, mineradoras fazendo hedge de sua produção — está se desfazendo, elo por elo.

Londres Hoje: As Rachaduras no Mercado de Papel Estão se Ampliando

Tendo em mente a história do arrendamento de ouro, os eventos que estão ocorrendo no mercado de Londres em 2025 e 2026 parecem menos com ruídos técnicos de mercado e mais com sintomas de um sistema antigo sob crescente pressão.

A London Bullion Market Association (LBMA) é o centro de negociação de ouro mais importante do mundo. Todos os dias, dezenas de bilhões de dólares em ouro — o equivalente a centenas de toneladas — mudam de mãos aqui por meio de contas chamadas "contas não alocadas" (unallocated accounts). Em outras palavras, a maioria das negociações de ouro não envolve nenhuma movimentação física de barras; são simplesmente lançamentos numéricos que mudam entre os livros contábeis dos bancos. O que o comprador recebe não é uma barra de ouro específica, mas sim um direito de crédito contra um banco.

Esse sistema funciona perfeitamente quando a liquidez é abundante e a demanda física é moderada. Mas quando um choque externo — risco de tarifas, crise geopolítica, medo de escassez física — desencadeia demandas em grande escala por entrega física real, sua fragilidade é exposta.

Em janeiro e fevereiro de 2025, os estoques de ouro da COMEX dispararam ao longo de algumas semanas, enquanto a LBMA em Londres registrou uma redução visível. O EFP — o spread entre o preço à vista em Londres e os contratos futuros em Nova York — aumentou para US$ 40–50 por onça-troy. Em condições normais, esse spread é de apenas um ou dois dólares.

Esse spread contava uma história simples: enviar ouro de Londres para Nova York havia se tornado, de repente, difícil e caro.

Um sinal ainda mais extremo veio do metal irmão do ouro — a prata. Em 9 de outubro de 2025, a taxa de arrendamento de um mês da prata em Londres disparou para aproximadamente 35% — um recorde histórico —, enquanto a taxa overnight superou brevemente 100% anualizada. Em um ano normal, essas taxas ficam em torno de 0,3% a 0,5%.

Isso não foi uma mera oscilação de preço. Foi algo muito próximo a um grito de socorro do mercado: não há metal físico suficiente para ser encontrado.

Alguns operadores recorreram ao fretamento de aviões de carga para transportar prata de Nova York para Londres apenas para cumprir obrigações de entrega.

Cenas como essas simplesmente não existiam nos mercados de metais preciosos nas últimas décadas.

O Que Esse Desmembramento Significa para os Investidores que Possuem Ouro?

Tudo o que foi exposto acima nos leva à pergunta com a qual os investidores realmente se importam: se o mecanismo de arrendamento do ouro está quebrando, o que isso significa para o ouro que eu possuo?

Para responder a isso adequadamente, precisamos voltar à essência do mecanismo de supressão.

Por trinta anos, o sistema de arrendamento de ouro efetivamente fabricou uma fonte contínua de oferta adicional: os bancos centrais arrendavam seu ouro, os bancos comerciais o vendiam por dólares, as mineradoras vendiam antecipadamente a produção futura. Combinados, esses comportamentos mantiveram o ouro circulando no mercado persistentemente acima do que apenas a oferta real das minas sugeriria. A oferta era artificialmente elevada; os preços eram artificialmente deprimidos.

Hoje, todos os elos dessa cadeia estão se revertendo simultaneamente:

- Bancos centrais: de vendedores a compradores, de credores a detentores.

- Empresas de mineração: de hedgers em grande escala para quase inteiramente expostos — a lição de toda a indústria com a catástrofe da Barrick é profundamente lembrada.

- Bancos comerciais: sob Basileia III, manter posições em ouro exige um financiamento significativamente mais estável, elevando o custo do empréstimo de ouro, do carry trade e da formação de mercado.

Três fontes distintas de oferta artificial estão se contraindo ao mesmo tempo.

Isso não significa que o ouro vai disparar amanhã. Mas significa que o mecanismo de formação de preços do ouro está silenciosamente mudando de marcha — de um preço sistematicamente reprimido para um preço que reflete de forma mais genuína a escassez física.

Há também uma implicação mais prática que vale a pena notar: a taxa de arrendamento do ouro (gold lease rate) pode servir como um indicador de referência para avaliar o estresse no mercado físico.

Quando as taxas de arrendamento disparam repentinamente de menos de 1% para 3%, 4% ou mais, isso sinaliza uma escassez aguda de ouro físico — alguém precisa urgentemente pegar metal emprestado e não consegue encontrá-lo. Em tais condições, os preços à vista tendem a acompanhar com pressão de alta, porque a incapacidade de tomar ouro emprestado geralmente reflete uma demanda crescente pelo ativo físico em si.

Por outro lado, se as taxas de arrendamento permanecerem deprimidas ou até se tornarem negativas, isso sinaliza uma ampla disposição para emprestar — a oferta física está relativamente confortável — e a pressão de curto prazo sobre os preços pode vir do lado da oferta.

Este indicador não é uma bola de cristal. Ele não pode dizer se o ouro vai subir ou cair amanhã. Mas pode dizer em qual direção o equilíbrio estrutural da oferta e da demanda física está se inclinando.

E quando você junta tudo o que foi exposto neste artigo — a mão que vem pressionando os preços do ouro para baixo há trinta anos está se levantando, um dedo de cada vez.

Isso não é uma teoria da conspiração e não é uma garantia de que o ouro subirá para sempre. É uma observação mais simples e fundamentada: quando a fonte de longa data de oferta artificial de um mercado está desaparecendo sistematicamente, o preço de equilíbrio só tem uma direção lógica para buscar um novo ponto de estabilidade — para cima.

A direção é relativamente clara. As únicas perguntas que realmente permanecem sem resposta são duas: em qual nível de preço o novo equilíbrio se assentará e quão rápido ele chegará lá? A magnitude e o momento não podem ser previstos. Mas para qual lado a balança está se inclinando não é mais difícil de ver.

O ouro antes repousava silenciosamente em um cofre, tratado como uma rocha que não gerava rendimentos nem dividendos. Agora ele está sendo visto novamente — não apenas pelos bancos centrais, mas por você.

Isenção de responsabilidade: este artigo destina-se apenas a fins de educação de investidores e não constitui qualquer tipo de conselho de investimento.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.