Todos estão de olho no Fed. O Tesouro de Bessent é o verdadeiro coringa do ouro.

Podcast IA

A gestão da dívida pelo Tesouro dos EUA, sob Scott Bessent, tornou-se uma força macroeconômica equiparável ao Federal Reserve. Ao priorizar títulos de curto prazo (T-bills) para conter os rendimentos de longo prazo e evitar choques financeiros, o Tesouro exerce, na prática, uma política de "emissão ativista". Com juros da dívida superando gastos militares e o volume de refinanciamento crescente, o risco de dominância fiscal aumenta. Esse cenário eleva o apelo do ouro como ativo de proteção estrutural, protegendo investidores contra a fragilidade do sistema de crédito e a possível perda de independência monetária diante da necessidade de sustentabilidade fiscal.

Sempre que o Federal Reserve realiza uma reunião, os mercados globais parecem entrar em pausa — esperando por uma única frase: alta, corte ou manutenção.

Durante muitos anos, era assim que as pessoas entendiam o cenário macro. Se você conseguisse ler o Fed, conseguiria ler o dólar, ler as Treasuries e ler o ouro.

Mas desde que este governo Trump assumiu o cargo, algo começou a parecer diferente.

Os mercados ainda parecem fixados no Fed. Mas o ator que de fato tem movido as peças no tabuleiro — remodelando a estrutura do mercado, repetidas vezes — é o Secretário do Tesouro, Scott Bessent, e o Departamento do Tesouro dos EUA. O Fed ainda é central, é claro. Mas se o sistema financeiro americano de hoje é um tabuleiro de xadrez, o jogador que faz os movimentos mais frequentes já não é apenas o banco central.

Isso não é um exagero. Nos últimos anos, o Tesouro dos EUA aumentou drasticamente a parcela de títulos do Tesouro de curto prazo (T-bills) em suas emissões, ao mesmo tempo em que reduziu a oferta de títulos de longo prazo — assumindo, na prática, uma função que tradicionalmente pertencia ao Fed: influenciar as condições financeiras, moldar a curva de juros e orientar as expectativas do mercado sobre a trajetória futura das taxas.

Dito de outra forma: a maioria das pessoas ainda está observando as cartas abertas do Fed. O Tesouro já começou a jogar suas cartas fechadas.

E se você acompanha o ouro, vale a pena entender isso especialmente. O ouro não reage apenas às taxas de juros — ele reage, em um nível mais profundo, a toda a estrutura de credibilidade monetária. O que realmente está mudando nos EUA hoje é essa própria estrutura.

Para entender isso, comece com um número.

A conta de juros que não para de crescer

No ano fiscal de 2025, os pagamentos líquidos de juros federais dos EUA atingiram US$ 970 bilhões — um recorde histórico. No ano fiscal de 2026, projeta-se que esse valor ultrapasse US$ 1 trilhão pela primeira vez.

Isso parece um marco estatístico, mas o que o torna genuinamente alarmante não é apenas o tamanho — é o que ele sinaliza sobre as restrições fiscais dos EUA.

Dentro do orçamento federal, os pagamentos de juros agora superam os gastos com defesa. Com base em dados do orçamento público, as despesas com juros no ano fiscal de 2025 (FY2025) de aproximadamente US$ 970 bilhões superaram os gastos com defesa de cerca de US$ 919 bilhões. Os Estados Unidos agora gastam mais com o serviço do custo de empréstimos passados do que com a manutenção de sua presença militar global.

Esta não é uma estrutura que qualquer grande potência toleraria indefinidamente.

O historiador Niall Ferguson tem uma observação que ganhou muita força nos últimos anos: quando uma grande potência começa a direcionar mais recursos para o serviço da dívida do que para a manutenção do "hard power", ela geralmente entra em uma fase em que a pressão fiscal passa a dominar tanto a política quanto a estratégia.

É por isso que entender os EUA hoje exige olhar além da inflação, do emprego e da taxa básica de juros (federal funds rate). A questão central que os Estados Unidos enfrentam já não é apenas se devem cortar os juros — é algo mais fundamental: com a dívida se aproximando de US$ 40 trilhões e os pagamentos de juros ultrapassando US$ 1 trilhão, como o governo continuará a tomar empréstimos a um custo suportável?

Este é o desafio definidor que Bessent herdou ao assumir o cargo.

E uma vez que a questão é formulada dessa maneira, a importância do Tesouro torna-se imediatamente óbvia.

O Fed decide o "preço do dinheiro" — a taxa de juros básica. O Tesouro decide como a dívida é estruturada, quem a compra e por quanto tempo. Em tempos normais, isso era um trabalho de back-office. Na era atual de alto endividamento, tornou-se uma variável de linha de frente que molda diretamente os preços de mercado em todo o sistema.

Esta é uma mudança que muitos ainda não registraram: o Fed não perdeu sua importância — o Tesouro simplesmente tornou-se igualmente importante.

Como o Tesouro pode substituir parte do Fed

Para entender a abordagem de Bessent, pense no Tesouro dos EUA como um tomador de empréstimo.

Um tomador comum, com renda estável e alavancagem gerenciável, pode tratar a escolha entre dívida de curto e longo prazo como uma simples otimização de custos. Mas um tomador que já está afogado em dívidas — onde os juros por si só ameaçam sufocar o fluxo de caixa — descobre que a própria estrutura do endividamento torna-se uma questão de sobrevivência.

Os Estados Unidos hoje estão muito mais próximos da segunda descrição.

A ferramenta mais importante do Tesouro não é a impressora de dinheiro. É o calendário de emissão de dívida. Ele pode emitir mais T-bills com vencimento em menos de um ano, ou pode emitir mais títulos de 10, 20 e 30 anos. Superficialmente, trata-se apenas de uma escolha de vencimento. Na essência, decide se a pressão de financiamento será concentrada hoje ou adiada para o futuro — e se a pressão do mercado será direcionada para a parte curta ou longa da curva.

Isso nos leva à parte mais crítica deste artigo: o que diferencia Bessent não é o que ele diz — é como ele emite a dívida.

A primeira carta: mais curto prazo, menos longo prazo

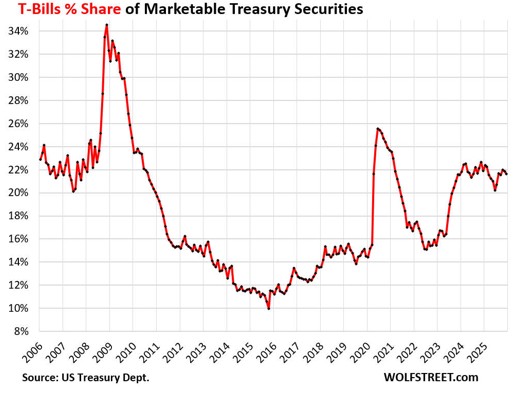

Nos últimos dois anos, o movimento mais controverso — e sem dúvida o de maior consequência — do Tesouro dos EUA foi uma mudança deliberada em direção aos títulos do Tesouro de curto prazo (T-bills).

O Comitê Consultivo de Empréstimos do Tesouro (TBAC) — um órgão consultivo composto por representantes dos principais bancos e gestoras de ativos de Wall Street que fornece recomendações trimestrais de gestão de dívida ao Tesouro — é uma das fontes mais autorizadas sobre as intenções de emissão do Tesouro. O TBAC havia recomendado manter as T-bills em 15% a 20% da dívida total negociável no mercado. Durante a era Yellen, essa parcela foi elevada para cerca de 22%, gerando um debate de ampla repercussão. Posteriormente, autoridades do Tesouro esclareceram que a meta de 15% a 20% nunca foi uma restrição rígida — historicamente, a participação variava de 10% a 36% — e o TBAC revisou depois sua orientação para uma "média de longo prazo de aproximadamente 20%". O fato de que um esclarecimento oficial foi necessário mostra o quão sensível a operação havia se tornado.

Essa abordagem começou sob Yellen. Bessent não apenas a manteve após assumir o cargo — ele a intensificou. Um programa de recompra de títulos lançado em maio de 2024 sob Yellen teve, posteriormente, sua frequência duplicada e sua escala trimestral ampliada sob Bessent.

Por quê? Porque as T-bills e os títulos de longo prazo, embora ambos sejam classificados como "Treasuries", captam recursos de fontes de capital totalmente diferentes.

As T-bills com vencimento em até um ano são naturalmente absorvidas por fundos de mercado monetário, caixas corporativos e contas de liquidez bancária — investidores que já buscam segurança, liquidez e curta duração (short duration), e que são relativamente insensíveis às oscilações de rendimento (yield). Em meados de 2026, os ativos totais dos fundos de mercado monetário dos EUA se aproximaram de US$ 8 trilhões, e os gestores de fundos sinalizaram consistentemente apetite por novas ofertas de T-bills. Emissões de curto prazo encontram compradores rapidamente.

Os títulos de longo prazo — Treasuries de 10, 20 e 30 anos — são outra história. Os compradores de títulos de longo prazo precisam absorver uma incerteza muito mais prolongada: a inflação será mais forte? O déficit sairá ainda mais do controle? A credibilidade do dólar será erodida? Os prêmios de prazo (term premiums) continuarão subindo? Em compensação, o mercado exige yields mais elevados.

Isso cria um trade-off muito prático.

Se o Tesouro inundar o mercado com títulos de longo prazo, a oferta na ponta longa dispara e os compradores exigirão yields mais altos para absorvê-la. Uma vez que os yields de 10 e 30 anos sobem, não são apenas os empréstimos do governo que ficam mais caros — hipotecas, crédito corporativo, valuations de ações e toda a arquitetura de precificação de ativos entram sob pressão simultaneamente.

Se, em vez disso, o Tesouro canalizar mais de seu financiamento para as T-bills, a pressão de oferta sobre os títulos longos continuará contida, e os yields de longo prazo não serão empurrados para cima tão facilmente.

Este é o cerne do que ficou conhecido como "Emissão Ativista do Tesouro" (Activist Treasury Issuance). Ao elevar a parcela da dívida de curto prazo, o Tesouro influenciou diretamente os custos de financiamento de longo prazo — sem uma única reunião do Fed. Ele utilizou, na prática, sua estrutura de emissão para substituir parte da política monetária tradicional.

Fonte: Wolf Street

Mais importante ainda, isso não é teórico. O economista Stephen Miran — ex-membro do fundo de hedge Hudson Bay Capital e, posteriormente, presidente do Conselho de Assessores Econômicos da Casa Branca sob o governo Trump — estimou em um artigo de pesquisa de 2024 que esse viés de emissão de curto prazo reduziu os yields das Treasuries de 10 anos em aproximadamente 25 pontos-base. Esses 25 pontos-base equivalem a cerca de um ponto percentual inteiro de cortes de juros pelo Fed. Por outro lado, desfazer essa estratégia, rolando cerca de US$ 1 trilhão em dívidas de curto prazo para emissões de longo prazo, inicialmente elevaria os yields de longo prazo em cerca de 50 pontos-base — com um deslocamento permanente de cerca de 30 pontos-base para cima após o ajuste dos mercados —, um choque econômico equivalente a duas altas de juros pelo Fed.

Vinte e cinco pontos-base não é um número astronômico. Mas qualquer pessoa familiarizada com os mercados sabe que essa magnitude é suficiente para movimentar taxas de hipotecas, spreads de crédito corporativo e as avaliações (valuations) de ações de crescimento. O Tesouro simplesmente alterou seu mix de emissões — e, como resultado, as condições financeiras em todo o mercado se afrouxaram ligeiramente.

É por isso que é justo dizer que o Tesouro roubou os holofotes do Fed.

Em uma era de alto endividamento, quem consegue influenciar as taxas de juros de longo prazo não é apenas um contador de back-office. Trata-se, na verdade, de um player macro.

Por que esta carta funciona — e por que é perigosa

Neste ponto, muitos leitores pensarão: e o que há de errado nisso? Se a emissão de mais dívida de curto prazo pode manter os yields de longo prazo sob controle, por que não continuar fazendo isso?

O problema é que o que parece confortável hoje gera fragilidade para o amanhã.

As T-bills vencem rapidamente — em meses ou no prazo de um ano. O governo na verdade não as paga com dinheiro em caixa. Ele faz a rolagem delas: emitindo novas dívidas de curto prazo para resgatar as antigas. Essa é uma prática padrão na gestão da dívida. A questão não é se a rolagem acontece — mas a que preço.

Se as taxas caírem, o governo se refinancia de forma barata e tudo parece bem. Mas se as taxas permanecerem elevadas, ou se o apetite ao risco do mercado encolher, cada vencimento significará fixar taxas altas novamente. À medida que o grande volume de T-bills emitido nos últimos anos vencer em sucessão, o risco de refinanciamento se acumulará significativamente — e o Tesouro precisará continuar rolando a dívida de curto prazo em um ambiente de taxas elevadas.

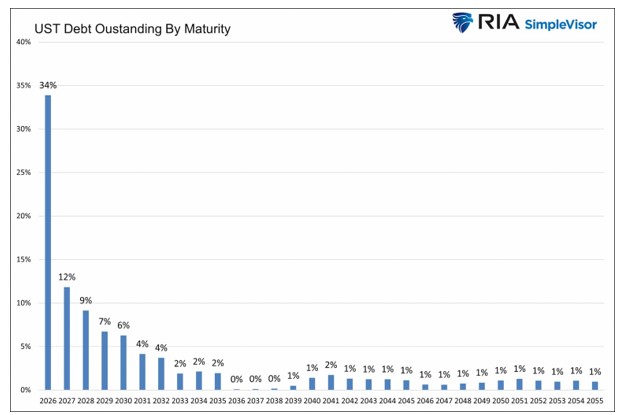

Os mercados até cunharam um termo para isso: o "muro de refinanciamento" (refinancing wall). Várias estimativas situam o volume de Treasuries com vencimento e necessidade de rolagem em 2026 entre US$ 8 e US$ 10 trilhões. Adicionando cerca de US$ 2 trilhões em novos financiamentos do déficit fiscal, a pressão de financiamento anual total pode superar os US$ 10 trilhões. Os próprios números mais restritos do Tesouro mostram que o endividamento líquido negociável em mãos do setor privado no primeiro trimestre do ano fiscal de 2026 (FY2026 Q1) ficou em US$ 577 bilhões (realizado); o segundo trimestre é projetado em US$ 189 bilhões; e o terceiro trimestre é projetado em US$ 671 bilhões. Sustentar a rolagem de dívidas em grande escala em um ambiente de taxas altas é uma pressão inescapável.

Fonte: RIAAdvisors.com

Pense da seguinte forma: uma família que deseja evitar contrair uma hipoteca de 30 anos com taxas elevadas hoje opta por se financiar com cartões de crédito de curto prazo e parcelamentos. Enquanto cada rodada for renovada, os pagamentos mensais permanecem administráveis. Mas no dia em que um banco aperta os limites de crédito, ou as taxas de curto prazo também sobem, a família descobre que, embora tecnicamente nunca tenha entrado em default, seu fluxo de caixa mensal tornou-se perigosamente frágil, porque quase toda a sua dívida é reprecificada no curto prazo.

O Tesouro dos EUA está essencialmente nessa posição hoje.

Portanto, emitir mais dívida de curto prazo não é uma solução de longo prazo. É uma estratégia de transição: conter as taxas mais perigosas da ponta longa hoje, ganhar tempo e esperar que as condições melhorem.

O que nos leva à segunda carta de Bessent.

A Segunda Carta: Esperar por uma Janela para "Alongar" a Dívida

"Alongar a dívida" significa estender gradualmente o perfil de vencimento — garantindo mais financiamento a taxas de 10, 20 e 30 anos, em vez de rolar títulos de curto prazo indefinidamente.

A lógica não é difícil de entender. Se a maior parte do que você deve vence em menos de um ano, você volta ao mercado para renegociar seu preço todos os anos. A disposição do mercado hoje não garante as mesmas condições no próximo ano. Seu destino está, em grande parte, nas mãos de terceiros.

Mas se você conseguir garantir décadas de financiamento, sua vulnerabilidade diminui. Mesmo que os mercados se tornem hostis no próximo ano, a dívida de longo prazo que você já emitiu tem um custo fixo.

Bessent entende isso claramente. Ele também já reconheceu publicamente que os EUA estão longe de concluir essa transição.

Por que tão longe? Porque agora não é o momento certo.

Se o Tesouro aumentasse repentinamente a emissão de títulos de 20 e 30 anos, os mercados perguntariam: Os EUA estão desesperados para garantir financiamento de longo prazo? Estão preocupados em não conseguir tomar emprestado mais tarde? A situação fiscal piorou? Quando essas dúvidas surgem, os compradores exigem prêmios de prazo mais elevados. A tentativa do Tesouro de estabilizar a estrutura de sua dívida, em vez disso, impulsionaria os rendimentos da ponta longa para cima.

E uma vez que os rendimentos de 10 e 30 anos sobem, o estrago não se limita aos custos de empréstimos do governo. As taxas de hipoteca sobem, as avaliações das ações comprimem, as emissões corporativas diminuem — e o ciclo de feedback acaba pesando sobre o crescimento e a arrecadação de impostos.

Portanto, Bessent precisa esperar.

O que ele está esperando? No mínimo, três coisas.

Primeiro, a inflação precisa cair.Até que isso aconteça, os mercados não acreditarão que as taxas de longo prazo possam se manter estáveis.

Segundo, a trajetória de juros do Fed precisa ficar clara.Depois que o Fed interrompeu os cortes de juros no final de 2025, manteve as taxas inalteradas por quatro reuniões consecutivas. O gráfico de pontos de junho de 2026 mostra quase metade dos dirigentes projetando um possível aumento de juros dentro de um ano — o que significa que a trajetória dos juros de longo prazo não se esclareceu, mas tornou-se mais incerta. Os investidores acham muito difícil absorver décadas de duration neste ambiente com rendimentos aceitáveis.

Terceiro, o sentimento do mercado precisa se estabilizar.Sem grandes crises ou choques repentinos de crédito, os investidores não alocarão capital real em títulos de prazo muito longo.

Nenhuma dessas três condições é atendida atualmente. O IPC de maio registrou 4,2% na comparação anual, acima dos 3,8% de abril; o núcleo do PCE manteve-se em 3,3% em abril, sinalizando uma pressão inflacionária renovada. O Fed está em compasso de espera e pode se inclinar para uma alta. Os mercados continuam instáveis. A espera de Bessent está longe de acabar.

A situação de Bessent assemelha-se à de um devedor altamente endividado que sabe que a medida mais saudável é trocar obrigações de curto prazo por outras de longo prazo — mas também sabe que correr para fazer essa troca agora significaria aceitar taxas de longo prazo que o mercado precificaria a níveis punitivamente altos. Portanto, ele continua rolando a dívida de curto prazo, esperando por uma janela.

A questão é: neste período de espera, por que os mercados continuariam lhe dando tempo?

Parte da resposta está no ouro.

Por que o Ouro e as Emissões do Tesouro Não São Duas Linhas Paralelas

Muitas discussões sobre o ouro saltam direto para as conclusões: cortes de juros são favoráveis ao ouro, a inflação é favorável ao ouro, choques geopolíticos são favoráveis ao ouro.

Nenhuma delas está errada. Mas estão todas na camada superficial.

O que realmente afeta o ouro é uma camada mais profunda: onde estão os limites da credibilidade monetária, e será que governos sob pressão de endividamento mudarão as regras do jogo?

O que Bessent está fazendo hoje com a gestão da dívida é pressionar justamente esse limite.

Uma vez que o Tesouro começa a usar a estrutura de vencimentos para influenciar as taxas de juros de longo prazo, o poder fiscal passa a penetrar em um território que tradicionalmente pertencia à política monetária. É por isso que a "dominância fiscal" tem aparecido com frequência cada vez maior nas pesquisas institucionais ao longo de 2025–2026.

A dominância fiscal, em termos simples, significa: a dívida do governo tornou-se tão grande que o banco central não pode mais agir unicamente em busca de sua meta de inflação — ele deve, simultaneamente, proteger a capacidade do sistema fiscal de suportar taxas mais altas.

Quando isso acontece, os graus de liberdade da política monetária começam a encolher.

Isso não carece de precedentes históricos. Após a Segunda Guerra Mundial, os Estados Unidos emergiram com um pesado fardo de dívidas e o Fed cooperou com o Tesouro para manter as taxas em níveis artificialmente baixos — ajudando o governo a gerenciar as obrigações do pós-guerra de forma mais suave. Nenhuma entrevista coletiva anunciou "estamos sacrificando a independência monetária". Mas o resultado foi semelhante ao que os economistas chamam de "repressão financeira": as taxas reais permaneceram cronicamente baixas, a dívida foi lentamente corroída pelo tempo e pela inflação, e os poupadores arcaram com o custo sem perceber plenamente.

Para o ouro, esse ambiente traz uma implicação específica: manter ativos de papel torna-se menos atraente; manter um ativo que não depende da promessa de desempenho de ninguém torna-se mais atraente.

O ouro não gera fluxo de caixa e não paga juros — normalmente sua maior fraqueza. Mas assim que os mercados começam a questionar se os próprios juros ainda representam um retorno real genuíno, essa fraqueza torna-se uma força. Você possui títulos e, nominalmente, recebe um cupom. Mas se esse cupom for consumido por uma inflação mais alta, por uma maior expansão fiscal e pela erosão do poder de compra real, o que você tem é apenas um retorno nominal. O ouro não tem cupom — mas não faz promessas fiscais e não depende de nenhum banco central para cumprir sua palavra.

A estratégia de emissão de Bessent, portanto, não é relevante para o ouro devido ao preço de amanhã. Ela é relevante porque está levando mais investidores a revisitar uma questão fundamental: quando a dívida pública cresce o suficiente para que a gestão das taxas de mercado se torne um objetivo explícito, qual é o verdadeiro ativo livre de risco?

Por que Isso Importa Especialmente para os Investidores

Muitos investidores que se dedicam à macroeconomia ficam travados no mesmo ponto: eles entendem os conceitos, mas não conseguem conectá-los às suas próprias carteiras.

A história de Bessent é útil justamente porque torna essa cadeia explícita.

Passo 1:Para evitar pressionar os rendimentos da ponta longa para cima, o Tesouro emite mais dívida de curto prazo.

Passo 2:Os rendimentos da ponta longa são, portanto, parcialmente contidos; as condições financeiras ficam um pouco menos apertadas do que seriam de outra forma.

Passo 3:No entanto, a estrutura da dívida encurta e a pressão de refinanciamento futuro se acumula.

Passo 4:O Tesouro precisa agora esperar que a inflação caia e que o Fed retome o afrouxamento monetário — abrindo uma janela para estender gradualmente os vencimentos.

Passo 5:Durante essa espera, os mercados reconhecem cada vez mais que o problema fiscal dos EUA é estrutural, não cíclico — e a dominância fiscal torna-se um tema de médio a longo prazo.

Passo 6:À medida que cresce a preocupação dos investidores de que a política monetária possa não ser mais totalmente independente, ou de que as taxas reais possam ser estruturalmente contidas, o apelo do ouro como um ativo além do limite de crédito aumenta.

Note a cadeia: não se trata de "o ouro subiu por causa de Trump" ou "uma autoridade disse algo positivo sobre o ouro". A lógica real é: quanto maior a pressão fiscal, mais o governo precisa gerenciar as taxas; quanto mais gerencia as taxas, menor é a pureza da credibilidade monetária; quanto mais fraca essa credibilidade, mais forte é o argumento para a alocação em ouro.

Uma vez que você interiorize essa cadeia, não se pegará observando cada reunião do FOMC, esperando para saber se o próximo movimento será de 25 pontos-base para cima ou para baixo.

Bessent terá sucesso? Dois cenários

Ninguém pode saber com antecedência, mas as possibilidades podem ser estruturadas em dois cenários.

Cenário Um: Ele encontra a janela.

Se a inflação recuar gradualmente ao longo dos próximos trimestres, o Fed pivotar em direção a um afrouxamento mais claro e os prêmios de prazo da ponta longa se comprimirem de forma correspondente, o Tesouro teria a oportunidade de aumentar gradualmente a emissão de títulos de longo prazo — alongando lentamente o perfil da dívida atual, que hoje está concentrada no curto prazo.

Neste cenário, os Estados Unidos não resolveram seus problemas — mas ganharam tempo com uma trajetória mais ordenada para administrá-los. Os mercados interpretariam isso como uma redução do risco de refinanciamento e uma trajetória de gestão da dívida mais clara.

Para o ouro, isso não é necessariamente uma notícia ruim. Momentos de abertura de janela normalmente coincidem com o pico e a posterior queda das taxas de juros reais — e as quedas das taxas reais historicamente figuram entre as condições favoráveis mais confiáveis para o ouro.

Em outras palavras, mesmo que Bessent tenha sucesso, o ouro pode não perder seu suporte.

Cenário Dois: A janela nunca se abre.

Se a inflação não cair, ou se os mercados ficarem cada vez mais inquietos com a trajetória fiscal dos EUA — e os rendimentos da ponta longa permanecerem persistentemente elevados —, o Tesouro não terá escolha a não ser continuar dependendo do refinanciamento de curto prazo.

O problema, então, não é um default iminente. É que os mercados questionariam cada vez mais se os EUA só conseguem sustentar sua dívida suprimindo cronicamente as taxas reais, tolerando uma inflação mais alta e expandindo a política fiscal indefinidamente.

Uma vez que essa dúvida se aprofunde, a tese a favor do ouro se fortalece — porque o ouro foi projetado justamente para esse tipo de ambiente: o sistema nominal continua funcionando, mas a âncora do valor real começa a se perder.

Com base no cenário macroeconômico atual — com a inflação voltando a acelerar, o Fed em pausa e a janela de alongamento da dívida fora de vista —, os Estados Unidos parecem mais próximos do Cenário Dois. No entanto, o Cenário Um não foi permanentemente descartado; o cronograma apenas se tornou muito mais incerto.

É isso que torna a posição de Bessent incomum sob a perspectiva de alocação: o sucesso pode não ser de baixa para o ouro; já o fracasso provavelmente será de alta para o ouro.

Isso não quer dizer que o ouro só suba. Significa apenas que, dentro da atual estrutura macro, o ouro ocupa uma posição singular, na qual existem argumentos de ambos os lados para mantê-lo na carteira.

Três pontos para acompanhar — Não uma conclusão para memorizar

Se este artigo terminar simplesmente com "portanto, fique otimista com o ouro", ele não será muito útil. O que realmente tem valor é saber o que monitorar.

O primeiro indicador: o anúncio de reembolso trimestral do Tesouro (Quarterly Refunding Statement).

Quase ninguém lê este documento. No entanto, ele mostra exatamente ao mercado como o Tesouro planeja emitir dívida daqui para frente — se os volumes dos leilões de títulos de longo prazo estão mudando, se as T-bills continuam servindo como colchão de amortecimento. Se você vir o Tesouro aumentar explicitamente a oferta de títulos de longo prazo, isso normalmente sinaliza que ele acredita que a janela está se abrindo.

O segundo indicador: a postura do TBAC em relação à participação das T-bills.

A recomendação do TBAC é de que as T-bills permaneçam entre 15% e 20% da dívida total — o suficiente para fornecer liquidez na ponta curta sem tornar a estrutura da dívida excessivamente frágil. Se essa participação continuar oscilando no limite superior ou subir ainda mais, significa que o Tesouro ainda depende da lógica de ganhar tempo com papéis de curto prazo.

O terceiro indicador: os yields da ponta longa e as taxas reais.

Se você observar os yields de 10 anos iniciando uma queda significativa, as taxas reais recuando em paralelo e o Tesouro aumentando simultaneamente a emissão de títulos de longo prazo — esse é um sinal de que a janela pela qual Bessent tanto esperava pode estar realmente se abrindo. Quando isso acontecer, não será apenas o mercado de títulos que mudará de rumo. O ouro, normalmente, também entrará em uma nova fase.

Esses três indicadores são muito mais úteis do que acompanhar as manchetes financeiras diariamente — porque ajudam a enxergar a estrutura, e não o ruído.

A maioria das pessoas assume que o ouro reage principalmente ao Federal Reserve.

But se você seguir a lógica de Bessent até o fim, descobrirá que o que realmente determina a posição de longo prazo do ouro não é se uma reunião específica alterará as taxas de juros em 25 pontos-base em uma direção ou outra — mas sim até que ponto os Estados Unidos, para manter sua dívida sustentável, estão dispostos a testar os limites entre a autoridade fiscal e monetária.

Quando o Tesouro começa a utilizar a estrutura de emissão para influenciar as taxas de longo prazo; quando o pagamento de juros passa a consumir espaço no orçamento; quando a "dominância fiscal" aparece com frequência crescente nos relatórios de análise institucional — essas mudanças, em conjunto, apontam para a mesma direção: há muito tempo o ouro deixou de ser apenas um trade que atrai fluxo comprador quando o sentimento de risco muda.

Ele voltou a ser algo mais fundamental: um seguro contra as fragilidades nas extremidades do sistema de crédito.

Vale a pena escrever sobre Bessent não porque ele seja misterioso ou porque tenha um plano secreto, mas sim porque o Tesouro sob sua gestão está tornando essa dinâmica cada vez mais visível.

A maioria das pessoas ainda está prestando atenção no Fed, porque é lá que os refletores do palco estão focados.

No entanto, neste capítulo da história financeira americana, quem realmente rouba a cena é o Tesouro.

Se você compreendeu essa mudança, sua estrutura de análise para o ouro deu um passo à frente.

Isenção de responsabilidade: Este artigo destina-se exclusivamente à educação de investidores e não constitui recomendação de investimento.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.