AstraZeneca PLC (AZN) 주식 움직였습니다 하락 3.79%에 7월6일: 어떤 신호인가요?

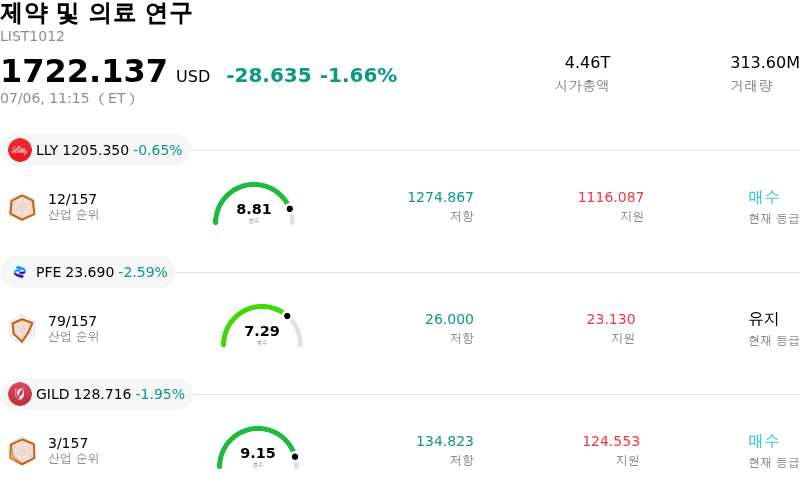

AstraZeneca PLC (AZN) 종목은 3.79% 하락하여 움직였습니다. 제약 및 의료 연구 업종은 1.66% 하락했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Eli Lilly and Co (LLY) 하락 0.65%, Pfizer Inc (PFE) 하락 2.59%, Gilead Sciences Inc (GILD) 하락 1.95%입니다.

오늘 AstraZeneca PLC(AZN) 주가 하락의 요인은 무엇인가요?

아스트라제네카는 오늘 거래 세션에서 초기 상승 모멘텀 약화, 차익 실현 매물 출현, 그리고 긍정적인 사업적 소식을 가린 지속적인 잠재적 악재 요인들이 결합되면서 주목할 만한 하락 압력과 심화된 장중 변동성을 겪었습니다.

이날 오전에는 여러 호재가 잇따르면서 투자 심리가 일시적으로 살아나기도 했습니다. 가장 주목할 만한 점은 아스트라제네카가 중국 CSPC 제약 그룹과 최대 17억 7,000만 달러 규모의 전략적 파트너십을 발표했다는 것입니다. 이번 계약은 CSPC의 독자적인 siRNA 및 간외 전달 플랫폼을 활용해 신장 질환용 소형 핵산 후보물질을 공동 개발하는 데 초점을 맞추고 있습니다. 아울러 아스트라제네카는 HER2 양성 전이성 고형암 치료제로서 핵심 항암제인 엔허투의 유럽연합 집행위원회 승인을 획득했으며, 중국 아비스코 테라퓨틱스와의 폐암 치료제 협력도 확대했습니다.

하지만 이러한 초기 낙관론은 빠르게 사라지며 장중 급격한 반전으로 이어졌습니다. 기술적 지표들은 최근 반등 이후 주가가 과매수 구간에 진입했음을 시사했으며, 이는 평균 회귀적 매도세와 차익 실현을 촉발했습니다. 특히 전반적인 시장 매도 압력이 방어적인 대형 헬스케어 주식에 부담을 주면서 트레이더들은 빠르게 이익을 실현하려는 움직임을 보였습니다.

나아가 몇 가지 기업 고유의 리스크가 주가의 추가 상승 가능성을 계속해서 제한하고 있습니다. 기관 분석가들은 최근 회계연도 컨센서스 EPS(주당순이익) 전망치의 하향 조정을 지적하며 더욱 신중한 태도를 취하고 있습니다. 이러한 부정적인 전망 조정은 연구개발비 증가와 운영상의 어려움을 반영합니다. 핵심 항암 파이프라인 역시 유방암 치료 후보물질 카미제스트란트의 임상 설계에 대한 FDA 자문위원회의 부정적인 투표 결과 이후 규제 불확실성에 휩싸여 있으며, 이로 인해 승인 일정이 지연되었습니다.

이러한 파이프라인 우려에 더해, 최근 텍사스주 메디케이드 사기 혐의를 해결하기 위한 3,400만 달러 규모의 합의가 투자 심리에 작지만 지속적인 부정적 부담을 안겼습니다. 이러한 구조적인 파이프라인 차질, 실적 전망치 하향 조정, 그리고 기술적 과매수 상태의 결합은 결국 오늘 주가 하락의 촉매제가 되었으며, 새로 체결된 신장 질환 파이프라인 파트너십과 규제 승인 소식에 따른 낙관론을 상쇄했습니다.

AstraZeneca PLC(AZN) 기술 분석

기술적으로 AstraZeneca PLC (AZN) 종목은 MACD (12,26,9) 값이 3.267이며, 이는 중립 신호를 나타냅니다. 62.400의 상대강도지수 값은 중립 상태를 시사하고, 5.537의 윌리엄스 %R 값은 과매수 상태를 의미합니다. 주의 깊게 모니터링하십시오.

AstraZeneca PLC(AZN) 펀더멘털 분석

AstraZeneca PLC (AZN)는 제약 및 의료 연구 산업에 속하며 최신 연간 수익은 $58.74B이며, 산업 내에서 8위를 차지하고 있습니다. 순이익은 $10.22B이며, 산업 내에서 6위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $232.09, 최고가는 $250.69, 최저가는 $217.00입니다.

AstraZeneca PLC(AZN) 더 자세히 보기

기업 특정 리스크:

- 종양학 파이프라인 및 규제 지연:임상 3상 시험 설계에 대한 우려로 인해 자문위원회가 6 대 3으로 반대 표결을 한 이후, 실험용 유방암 치료제 카미제스트란트(camizestrant)에 대한 검토 및 승인 결정을 연기하기로 한 FDA의 결정은 한때 연간 최대 매출이 50억 달러를 넘어설 것으로 예상되었던 이 약물에 상당한 규제 불확실성을 주입하고 있습니다.

- 임상 시험 실패:임상 개발에서의 성과 저조는 안셀라미맙(anselamimab)을 평가하는 고프로필 CARES 임상 3상 시험의 최근 실패로 두드러지는데, 이는 사전 정의된 1차 평가변수를 충족하지 못해 파이프라인 가치를 직접적으로 위협하고 투자자 심리를 변화시키고 있습니다.

- 컨센서스 주당순이익(EPS) 하향 조정:다가오는 7월 실적 발표를 앞두고 기관 분석가들은 점점 더 신중한 태도를 보이며, R&D 비용 증가와 단기적 운영 역풍에 대한 우려 가중을 이유로 아스트라제네카의 2026년 전체 연도 컨센서스 EPS 추정치를 주당 10.29달러에서 9.39달러로 하향 조정했습니다.

- 메디케이드 사기 합의 및 법적 책임:2026년 6월 29일, 아스트라제네카는 텍사스 메디케이드 하에서 의료 제공자들이 자사 의약품을 처방하도록 부적절하게 유도하기 위해 무상 간호 서비스를 비브랜드 상담으로 활용하는 불법 리베이트 계획에 가담했다는 혐의를 해결하기 위해 3,400만 달러의 합의금을 지불하기로 합의했습니다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.