Brookfield Corp (BN) 주식 시작했습니다 상승 3.05%에 5월14일: 변동 원인

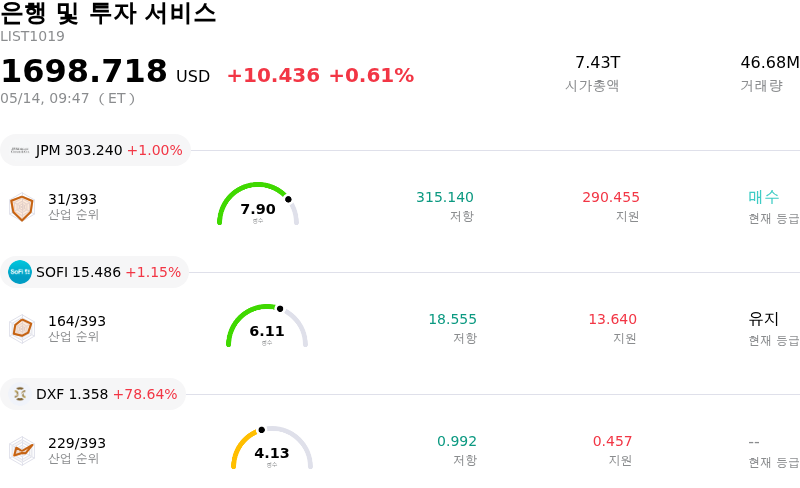

Brookfield Corp (BN) 종목은 3.05% 상승하여 시작했습니다. 은행 및 투자 서비스 업종은 0.61% 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 JPMorgan Chase & Co (JPM) 상승 1.00%, SoFi Technologies Inc (SOFI) 상승 1.15%, Eason Technology Ltd (DXF) 상승 78.64%입니다.

오늘 Brookfield Corp(BN) 주가 상승의 요인은 무엇인가요?

브룩필드 코퍼레이션(BN)은 2026년 1분기의 견조한 실적과 전략적 기업 행보에 힘입어 상당한 장중 변동성을 동반한 상승세를 보였다. 이 회사는 자산 운용, 자산 관리 솔루션 및 운영 사업 전반에서 강력한 실적을 기록했다. 분배 가능 이익이 애널리스트들의 예상치를 상회하며 시장의 긍정적인 분위기 조성에 기여했다.

주가 상승의 핵심 동력은 브룩필드 코퍼레이션(BN)과 보험 사업 부문(BNT)을 통합하여 단일 "BN" 상장을 추진하겠다는 계획 발표였다. 이번 조치는 자본 효율성과 유연성을 높여 우량 투자 기회에 대한 글로벌 자본 배치를 확대할 수 있을 것으로 기대된다. 해당 통합을 위한 주주 투표는 2026년 7월 중순으로 예정되어 있다. 또한, 저스트 그룹(Just Group) 인수를 완료함으로써 브룩필드의 보험 자산이 확대되었으며, 수수료 부과 대상 자본 증가와 영국 연금 시장 내 입지 강화로 이어졌다.

회사의 자산 운용 부문은 수수료 관련 이익이 11% 증가하고 수수료 부과 대상 자본이 12% 늘어난 6,140억 달러에 달하며 상당한 성장을 보였다. 이는 1분기 210억 달러와 저스트 그룹의 대규모 위탁을 포함해 연초 이후 총 670억 달러에 달하는 강력한 기관 자금 조달에 의해 뒷받침되었다. 경영진은 2026년이 자금 조달에 있어 기록적인 해가 될 것으로 전망하고 있다. 브룩필드는 또한 올해 들어 자사주 및 브룩필드 자산운용(BAM) 주식을 10억 달러 이상 적극적으로 매입하며 주주 가치 제고에 대한 의지를 나타냈다.

긍정적인 실적과 전략적 소식에도 불구하고 일부 시장 참여자들은 높은 주가수익비율(P/E)을 포함한 회사의 밸류에이션 지표와 보고된 재무 건전성 등급을 고려할 수도 있다. 그러나 전반적인 애널리스트 컨센서스는 "강력 매수(Strong Buy)" 등급을 유지하고 있으며, 중간 목표 주가는 상승 여력을 시사하고 있다. AI 인프라 투자에 대한 전략적 집중과 향후 5년간의 상당한 주당 순이익 성장 기대감 또한 유리한 장기 전망에 기여하고 있다.

Brookfield Corp(BN) 기술 분석

기술적으로 Brookfield Corp (BN) 종목은 MACD (12,26,9) 값이 [0.86]이며, 이는 중립 신호를 나타냅니다. 51.37의 상대강도지수 값은 중립 상태를 시사하고, -49.47의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Brookfield Corp(BN) 펀더멘털 분석

Brookfield Corp (BN)는 은행 및 투자 서비스 산업에 속하며 최신 연간 수익은 $75.10B이며, 산업 내에서 6위를 차지하고 있습니다. 순이익은 $1.14B이며, 산업 내에서 21위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $54.11, 최고가는 $71.00, 최저가는 $31.00입니다.

Brookfield Corp(BN) 더 자세히 보기

분석 중

기업별 리스크:

- Brookfield Corporation은 재무 건전성 등급에서 3/10이라는 낮은 점수를 받았으며, 이는 부채 관리 및 전반적인 재무 안정성과 관련된 잠재적 과제를 시사합니다.

- 이 회사의 주가수익비율(P/E)은 90.95배로 역사적 중앙값보다 현저히 높으며, 이는 실적 대비 주가가 고평가되었을 가능성을 시사합니다.

- 부동산 IFRS 가치가 50%나 대폭 하락했다는 보고는 하락 전망에 힘을 실어주며 부정적인 투자 심리를 반영합니다.

검색 결과 지난 24~72시간 동안 Brookfield Corporation(BN)과 관련하여 주로 법적 및 재무적인 몇 가지 중대한 리스크가 나타났습니다.

법적/규제적 요인:

* 2025년 5월 8일에 제기된 소송 (현재 날짜를 2026년 5월 14일로 가정할 때, 2025년 5월 8일에 제기된 소송은 1년 전의 일이므로 지정된 24~72시간 범위를 벗어납니다. 하지만 이를 다룬 일부 기사들이 2025년 5월 12일과 2025년 5월 15일처럼 최근에 발행되었는데, 이는 현재 연도가 2025년이었다면 현재 날짜 기준 72시간 이내였겠지만 현재는 2026년입니다. 날짜를 다시 신중하게 검토해 보겠습니다. 현재 날짜는 2026년 5월 14일 목요일입니다.

* Josh Raffaelli가 제기한 소송은 2025년 5월 8일, 5월 12일, 5월 15일에 보도되었습니다. 이 날짜들은 현재 날짜인 2026년 5월 14일 기준으로 1년 전입니다. 즉, 이 특정 소송은 아닙니다, 지난 24~72시간(2026년 5월 11일~14일) 이내의 사건이 아닙니다. 연도 확인에 주의가 필요합니다.

* 지난 72시간(2026년 5월 14일 기준) 동안 이 소송에 관한 어떠한 새로운 진전 사항이 있는지 확인해 보겠습니다. 검색 결과는 대부분 이 소송에 대해 2025년 5월에 작성된 기사들입니다.

* 원주민 권리 침해에 관한 CBC 뉴스 기사는 2025년 4월 7일자로, 이 역시 1년 전 기사입니다.

* "브라질 내 Brookfield 활동에 대한 조사"는 2013~2015년 사건으로 이미 종료되었습니다.

재무/운영 요인:

* 2026년 5월 14일자 GuruFocus 보고서에 따르면 Brookfield Corporation의 재무 건전성은 우려되는 수준인 3/10으로 평가되었으며, 이는 부채 관리 및 전반적인 재무 안정성과 관련된 과제를 시사합니다.

* 동일한 GuruFocus 보고서는 P/E 비율이 90.95배로 역사적 중앙값보다 훨씬 높다는 점을 강조하며, 주가가 고평가되었을 가능성을 제시합니다.

* 애널리스트 논평에 따르면 Brookfield Corp는 현재 순자산가치(NAV) 대비 22% 할인된 가격에 거래되고 있으며, 이는 예상치인 15% 할인보다 높은 수준으로 투자 심리가 부정적임을 나타냅니다. 또한 부동산 IFRS 가치가 50%나 대폭 하락했습니다.

* 2026년 1분기 매출은 증가했지만, 낮은 재무 건전성 등급과 높은 밸류에이션이 주요 우려 사항입니다.

애널리스트 논평 (부정적 측면):

* "비관론자들은 Brookfield Corp가 현재 순자산가치(NAV) 대비 22% 할인되어 거래되고 있으며, 이는 가정치인 15% 할인보다 현저히 높은 수준으로 투자자들 사이의 부정적인 심리를 반영한다고 말합니다. 또한 이 회사는 부동산 IFRS 가치가 50% 급감했다고 보고하여 하락 전망을 더욱 강화했습니다."

* "목표 성과보수(Target Carry)에 부여된 가치 부족과 미수 성과보수(Accrued Carry)에 대한 30% 할인은 투자자들이 매우 보수적인 입장을 유지하고 있음을 시사하며, 이는 단기적으로 Brookfield의 밸류에이션 회복이나 성장을 저해할 수 있습니다."

* 다수의 "매수" 의견이 존재하지만, "비관론자"들이 언급한 부정적인 측면과 재무 건전성 등급은 유의미한 리스크입니다.

SEC 공시:

* 다음에서 언급된 SEC 공시들이 있습니다.

* 2026년 5월 4일: Brookfield Corporation (BN), 2026년 7월 16일 연례 및 특별 주주총회 일정 수립 (리스크 아님)

* 2026년 4월 21일: Brookfield (NYSE: BN), C$2055 채권 확대 및 5억 캐나다 달러 규모의 2036년 만기 채권 발행 (이는 부채 발행이며, 부채가 리스크가 될 수 있지만 문제나 재무적 부담이 된다는 추가 맥락이 없다면 그 자체로 명백한 경고 신호는 아닙니다. 특히 자금 조달 목적이라면 더욱 그렇습니다. GuruFocus 기사는 이미 부채 우려를 포함하는 "낮은 재무 건전성"을 다루고 있습니다).

* 2026년 4월 22일: Form 4에 따른 소유권 변경 (정상적인 내부자 활동이며, 대량 매도가 아닌 한 반드시 리스크인 것은 아닙니다)

* 2026년 3월의 8-K 공시는 72시간 범위를 벗어납니다.

"현재의 장중 변동성"에 대한 24~72시간 범위를 고려할 때, 가장 관련성 높고 최근의 부정적인 정보는 낮은 재무 건전성과 높은 밸류에이션을 강조한 2026년 5월 14일자 GuruFocus 보고서에서 나옵니다. NAV 할인 및 부동산 IFRS 가치 하락에 대한 애널리스트의 우려 또한 강력한 후보입니다.

지난 24~72시간(2026년 5월 11일~2026년 5월 14일)을 기준으로 리스크를 구체화해 보겠습니다.

- 낮은 재무 건전성: GuruFocus(2026년 5월 14일)는 부채 관리 및 전반적인 재무 안정성과 관련된 잠재적 과제를 언급하며 Brookfield Corporation의 재무 건전성을 3/10으로 평가했습니다.

- 고평가: 2026년 5월 14일 GuruFocus 보도에 따르면 현재 P/E 비율은 90.95배로 역사적 중앙값보다 훨씬 높으며, 이는 실적 대비 주가가 고평가되었을 가능성을 나타냅니다.

- 부동산 IFRS 가치 하락 및 부정적 심리: Brookfield Corp는 부동산 IFRS 가치가 50% 대폭 하락했다고 보고했으며, 이는 하락 전망과 순자산가치 대비 상당한 할인율로 이어져 부정적인 투자 심리를 시사합니다. Public.com 기사("비관론자들의 의견" 섹션 포함)의 이 애널리스트 논평은 기사 날짜가 특정되지 않았으나 내용 자체가 현재의 심리를 기술하고 있습니다. Public.com의 애널리스트 평가 섹션이 현재 시점과 가깝다면 유효합니다. 이 출처의 날짜를 확인해 본 결과, 일반적으로 현재 심리를 반영하는 애널리스트 평가 페이지로 보입니다. "비관론자들의 의견"에 관한 내용은 현재의 우려를 반영합니다.

소송 정보는 이를 다룬 기사들이 작년 이맘때인 현재 날짜 전후로 발행되었더라도 1년 전의 일입니다. 지침에서 "지난 24~72시간"을 명시했으므로, 2026년 5월 14일 기준 24~72시간 이내에 새로운 진전 사항이 2026년 5월 14일 기준 24~72시간 범위 내에 있었다는 증거는 없습니다. 새로운 진전 사항에 대한 증거는 없습니다.

3가지 주요 리스크가 확인되었으며, 이 3가지 항목을 유지하겠습니다.

기업별 리스크:

- 2026년 5월 14일 보고에 따르면, 브룩필드 코퍼레이션(Brookfield Corporation)은 재무 건전성 등급에서 10점 만점에 3점이라는 저조한 평가를 받았으며, 이는 부채 관리 및 전반적인 재무 안정성과 관련된 잠재적 어려움을 시사합니다.

- 2026년 5월 14일 분석에 따르면, 이 회사의 주가수익비율(P/E)은 90.95배로 과거 중앙값보다 현저히 높으며, 이는 이익 대비 주가가 고평가되었을 가능성을 시사합니다.

- 부동산 IFRS 가치가 50% 대폭 하락한 것으로 보고되면서 하락 전망과 부정적인 투자 심리를 유발했으며, 현재 주가는 순자산가치(NAV) 대비 22% 할인된 가격에 거래되고 있습니다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.