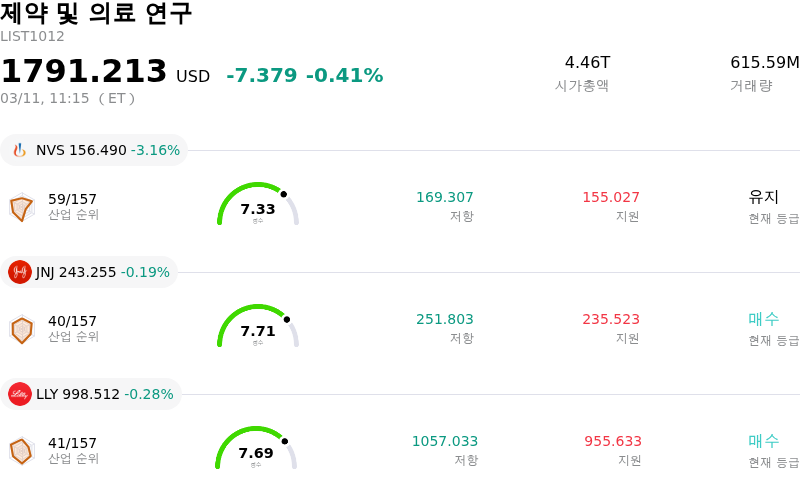

Novartis AG (NVS) 주식 움직였습니다 하락 3.16%에 3월11일: 어떤 신호인가요?

Novartis AG (NVS) 종목은 3.16% 하락하여 움직였습니다. 제약 및 의료 연구 업종은 0.41% 하락했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Novartis AG (NVS) 하락 3.16%, Johnson & Johnson (JNJ) 하락 0.19%, Eli Lilly and Co (LLY) 하락 0.28%입니다.

오늘 Novartis AG(NVS) 주가 하락의 요인은 무엇인가요?

노바티스(NVS)는 오늘 주가 하락 압력을 받았으며, 이는 주로 해당 주식이 배당락 상태로 거래된 데 기인한다. 배당락일인 2026년 3월 11일은 이날 또는 그 이후에 주식을 매수하는 투자자가 최근 공시된 주당 4.773달러의 배당금을 받을 권리가 없음을 의미한다. 이러한 이벤트는 일반적으로 적격 주주들에게 지급되는 가치를 반영하여 주가가 그만큼 하락하는 결과로 이어진다.

이번 사안은 회사의 보다 광범위한 최근 동향 속에서 발생했다. 노바티스는 앞서 2025년 4분기 실적을 발표하며 애널리스트 예상치를 상회하는 주당순이익(EPS)을 기록했다고 밝혔다. 하지만 해당 분기 매출은 기대치에 미치지 못했다. 또한, 노바티스는 지난 2월 초 2026년 영업이익이 한 자릿수 초반의 비율로 감소할 것이라는 전망을 내놓았다. 이러한 전망은 주요 의약품의 특허 만료 등으로 인해 2026년이 이 거대 제약사에 전환의 해가 될 수 있음을 시사했다.

엇갈린 투자 심리에 더해, 최근 몇 주 동안 여러 분석 기관이 투자의견을 조정했다. 아거스(Argus)는 최근의 주가 조정 이후 매력적인 진입 시점이 확보되었다며 오늘 노바티스의 투자의견을 '매수'로 상향 조정했으나, DZ 뱅크와 월스트리트 젠 등 다른 기관들은 지난 2월 초에 이미 해당 주식에 대한 투자의견을 하향 조정한 바 있다.

이러한 압박에도 불구하고 회사는 어비디티 바이오사이언스(Avidity Biosciences) 인수 완료와 IgA 신증 치료제 반라피아(Vanrafia)의 긍정적인 임상 3상 결과 등 몇 가지 긍정적인 소식을 접하기도 했다. 다만, 배당락에 따른 영향은 흔히 단기적인 주가 움직임에 직접적이고 중대한 요인이 된다.

Novartis AG(NVS) 기술 분석

기술적으로 Novartis AG (NVS) 종목은 MACD (12,26,9) 값이 [4.03]이며, 이는 중립 신호를 나타냅니다. 53.45의 상대강도지수 값은 중립 상태를 시사하고, -62.11의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Novartis AG(NVS) 펀더멘털 분석

Novartis AG (NVS)는 제약 및 의료 연구 산업에 속하며 최신 연간 수익은 $56.33B이며, 산업 내에서 9위를 차지하고 있습니다. 순이익은 $13.98B이며, 산업 내에서 5위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 보유 상태로 평가했으며, 목표 가격 평균은 $136.67, 최고가는 $175.00, 최저가는 $112.00입니다.

Novartis AG(NVS) 더 자세히 보기

기업별 리스크:

- 노바티스는 최근 헨리에타 랙스 유족이 제기한 소송의 비공개 합의로 인해 재무 및 명성 측면의 영향을 지속적으로 받고 있으며, 이는 제약 산업 내 과거 생물학적 자재 조달 관행에 대한 조사가 계속될 것임을 시사한다.

- 회사는 2025년과 2026년에 엔트레스토, 프로맥타, 타시그나 등 주요 수익 창출 제품들의 "독점권 상실에 따른 최대 타격"을 예상하고 있으며, 이는 상당한 매출 잠식으로 이어져 2025년 4분기 매출이 애널리스트 예상치를 하회하는 요인이 될 전망이다.

- IgA 신증 등 치료 분야에서의 경쟁 압력 심화와 더불어, 버텍스의 포베타시셉트 등 경쟁 약물의 최근 긍정적인 임상 3상 중간 결과는 노바티스 팹할타의 시장 점유율과 수익 잠재력에 위협이 되고 있다.

- 역사적 고점 수준의 밸류에이션 지표(P/E, P/S, P/B 비율)에 대한 우려를 포함한 애널리스트들의 엇갈린 시각은, 노바티스가 인수를 효과적으로 통합하고 신제품을 출시하여 특허 만료에 따른 재무적 영향을 충분히 상쇄할 수 있을지에 대한 회의론을 시사한다.