7月16日のBHP Group Ltd (BHP) 値動きは4.86%下落:値動きの背後にある要因

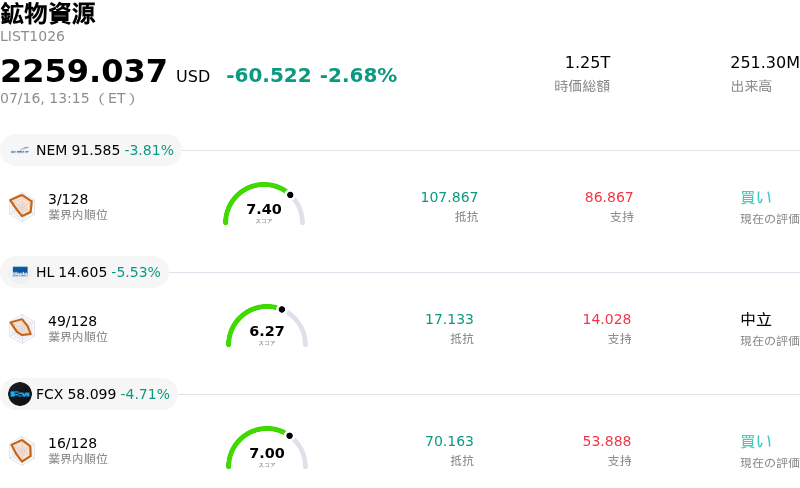

BHP Group Ltd (BHP) 値動きは4.86%下落しました。鉱物資源セクターは2.68%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Newmont Corporation (NEM) 下落 3.81%、Hecla Mining Co (HL) 下落 5.53%、Freeport-McMoRan Inc (FCX) 下落 4.71%。

本日のBHP Group Ltd(BHP)の株価下落の要因は何ですか?

本日の取引におけるBHP株への下押し圧力は、主に鉄鉱石や銅をはじめとする産業用金属価格の全面的な下落によるものです。世界的な資源大手である同社のバリュエーションは、本質的に中国の製造業および建設部門の景況感と結びついています。最近発表された同地域のデータは、鉄鋼生産が予想を上回るペースで減速していることを示唆しており、これが鉄鉱石の需要見通しに直接的な打撃を与えています。世界的な成長懸念が従来の供給面の楽観論を打ち消す中、コモディティ市場全体でセンチメントが冷え込んでいることが、このマクロ経済的な逆風をさらに強めています。

操業面においては、市場は同社の最新の生産実績とコスト見通しに反応しています。投資家は、エスコンディーダ銅山や西オーストラリア州の鉄鉱石事業などの主要資産におけるユニットコストの上昇を懸念している模様です。人件費の高騰やエネルギーコストの上昇が利益率を圧迫しており、価格低迷期において同社が過去水準の収益性を維持することは困難になっています。資源セクターにおいてインフレ圧力が根強く残っているとの認識から、機関投資家は今年度の残り期間における同社の業績予想を修正せざるを得なくなっています。

さらに、米ドル高も大きな逆風となっています。コモディティは米ドル建てで取引されるため、ドル高は海外の買い手にとって原材料コストの上昇を意味し、世界的な需要をさらに減退させます。この為替動向に加えて、景気敏感な資源株からよりディフェンシブなセクターへの資金シフトが進んでいることが、売りを加速させています。また、複数の主要投資銀行が、目先好材料が乏しいことや世界的な産業活動に対する慎重な見方を理由に目標株価を引き下げており、一連のアナリストによる格下げが株価のボラティリティを一段と高めています。

最後に、南米における地政学的要因や規制リスクが、長期的な投資センチメントの重荷となり続けています。主要な管轄地域における鉱業ロイヤリティや環境規制の遵守コストを巡る不確実性は、投資家が現時点で無視できないリスクプレミアムを上乗せする要因となっています。主要国から強力な経済刺激策のシグナルが出ていない中、市場参加者はリスク回避の姿勢を強めており、これが本日観測された大幅な取引時間中のボラティリティと株価の下落を招いています。

BHP Group Ltd(BHP)のテクニカル分析

技術的に見ると、BHP Group Ltd (BHP)はMACD(12,26,9)の数値が0.514で、中立のシグナルを示しています。RSIは54.524で中立の状態、Williams%Rは8.924で買われ過ぎの状態を示しています。ご注意ください。

BHP Group Ltd(BHP)のファンダメンタル分析

BHP Group Ltd (BHP)は鉱物資源業界に属しています。最新の年間売上高は$51.26Bで、業界内で3位です。純利益は$9.02Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$72.58、最高は$91.00、最低は$50.00です。

BHP Group Ltd(BHP)に関する詳細

個別企業リスク:

- M&A不成立後の戦略的成長の空白:アングロ・アメリカンに対する490億ドルの買収提案を正式に撤回したことで、BHPは銅へのエクスポージャーを大幅に拡大するための明確かつ即時の道筋を失うこととなった。これにより、代替資産に過剰な対価を支払うことなく、長期的な「グリーンメタル」の需要目標を達成する同社の能力に対し、機関投資家からの懸念が高まっている。

- 中国のマクロ経済のボラティリティに対するエクスポージャーの高まり:BHPは中国への鉄鉱石輸出に深く依存しているため、中国の不動産セクターにおける継続的な収縮や、粗鋼生産制限の変動に対して極めて脆弱である。これらは、対象コモディティの最近の日中価格変動を引き起こす要因となっている。

- サマルコ関連訴訟と財務上の偶発債務:2015年のフンダン・ダム決壊事故を巡る数十億ドル規模の和解に関する法的不確実性の継続は、引き続きバランスシートの重荷となっている。英国およびブラジルにおける最近の裁判の進展により、最終的な環境復旧費用や補償金の支払額が増加する可能性が示されているためである。

- 操業マージンの圧迫:西オーストラリア州における人件費へのインフレ圧力の高まりと、州政府による鉱物ロイヤルティ(採掘権料)の引き上げが相まって、鉄鉱石および石炭部門の利益率を圧迫するリスクとなっており、アナリストによる次期の1株当たり利益(EPS)予想の下方修正を誘発している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。