7月14日のMicron Technology Inc (MU) 値動きは4.24%上昇:完全な分析

Micron Technology Inc (MU) 値動きは4.24%上昇しました。テクノロジー機器セクターは1.61%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 4.24%、SanDisk Corporation (SNDK) 上昇 6.27%、NVIDIA Corp (NVDA) 上昇 0.73%。

本日のMicron Technology Inc(MU)の株価上昇の要因は何ですか?

マイクロン・テクノロジーは、世界的なメモリー市場における需給引き締まりに市場が反応するなか、顕著な上昇モーメンタムを見せている。主な原動力となっているのは高帯域幅メモリー(HBM)ソリューションの採用加速であり、同社は最近、大手人工知能(AI)アクセラレーターメーカーとの間で重要な供給契約を締結した。このポジショニングにより、同社はエンタープライズ向けデータセンター市場でより大きなシェアを獲得することに成功し、従来の循環的なコモディティサプライヤーから、世界的なAIインフラ構築に伴う構造的成長の恩恵を受ける企業へと移行しつつある。

最近の機関投資家向けリサーチレポートは、半導体セクター全体の見通しを大幅に引き上げており、特にマイクロンのマージン拡大の可能性を強調している。アナリストらは、ハイエンドPCおよびスマートフォン分野の回復に支えられ、DDR5およびNANDフラッシュの価格設定が下半期を通じて底堅く推移するとの自信を深めている。この楽観的な見方は、大手証券数社による最近の目標株価引き上げに反映されており、次の決算期を前にポジションを確保しようとする投資家の動きから、機関投資家による買い集めの動きを誘発している。

より広範なマクロ経済環境も、足元の株価推移を強力に下支えしている。最近のインフレ指標が減速傾向を示したことで、市場参加者は米連邦準備理事会(FRB)による一段と緩和的なスタンスを織り込みつつある。こうしたセンチメントの変化は通常、高成長のハイテク株や資本集約型産業に有利に働き、セクター全体の広範なラリーを牽引する。世界的な設備投資動向に対する高い感応度と、デジタル経済における重要性を踏まえると、マイクロンは半導体市場の回復へのエクスポージャーを求める投資家にとって、主要な投資手段として浮上している。

本日観測された日中の激しいボラティリティは、現在の取引環境における固有の複雑さを浮き彫りにしている。ファンダメンタルズの見通しは引き続き強固である一方、地政学的な懸念や、先端メモリー技術を巡る国際貿易政策の変化の可能性が引き続き足かせとなっている。さらに、最近の急ピッチな上昇により様々なテクニカル抵抗線に到達したことで、高頻度アルゴリズムや個人投資家が短期的なモーメンタムシグナルに反応し、出来高の急増を招いた。こうした変動はあるものの、同社の技術的リーダーシップと高性能コンピューティング向けハードウェアに対する持続的な需要が、市場全体のセンチメントを下支えし続けている。

Micron Technology Inc(MU)のテクニカル分析

技術的に見ると、Micron Technology Inc (MU)はMACD(12,26,9)の数値が-57.664で、中立のシグナルを示しています。RSIは46.186で中立の状態、Williams%Rは87.521で売られ過ぎの状態を示しています。ご注意ください。

Micron Technology Inc(MU)のメディア報道

メディア報道に関して、Micron Technology Inc (MU)はメディア注目度スコア77を示しており、メディア注目度は高いレベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Micron Technology Inc(MU)のファンダメンタル分析

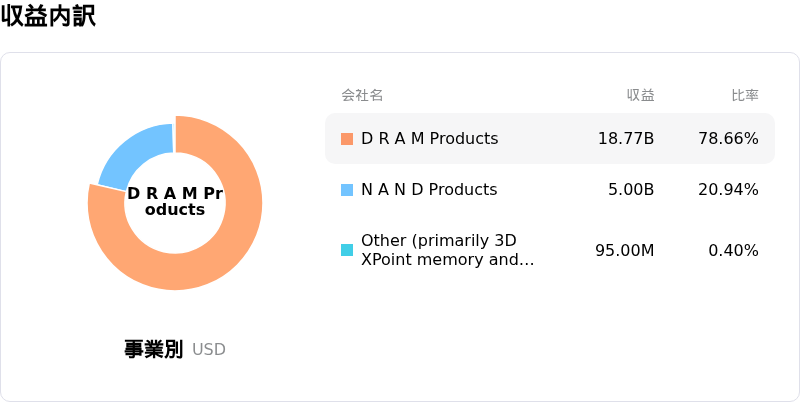

Micron Technology Inc (MU)はテクノロジー機器業界に属しています。最新の年間売上高は$37.38Bで、業界内で6位です。純利益は$8.54Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1458.24、最高は$2000.00、最低は$190.00です。

Micron Technology Inc(MU)に関する詳細

企業固有のリスク:

- HBM競争の激化:サムスンがエヌビディアのHBM3Eサプライチェーンにおいて最終認定の獲得に近づいていることを示す最近の報道により、AIメモリ分野におけるマイクロンの現在のプレミアム価格設定や市場シェアが即座に侵食されるとの懸念が生じています。

- 設備投資(CAPEX)の拡大傾向:HBMの生産支援に向けて2025年度の設備投資(CAPEX)を大幅に増額することを確認した経営陣の最新ガイダンスを受け、機関投資家向けアナリストは、AI需要の伸びが減速した場合にフリーキャッシュフローが圧迫され、利益率が縮小する潜在的リスクがあると指摘しています。

- 消費者向け最終市場の根強い低迷:従来のPCおよびスマートフォン分野における継続的な在庫調整と需要回復の遅れが、AI関連の恩恵を相殺しており、汎用DRAMおよびNAND製品における需給ギャップを生じさせ、平均販売価格(ASP)を下押しする要因となっています。

- 製造歩留まりの実行リスク:先行する競合他社と比較して、マイクロンがHBM3Eの量産歩留まりを達成・維持できるかという点に対するアナリストの懐疑的な見方が現在の市場のボラティリティを悪化させており、これは長期契約の履行や営業レバレッジに対するリスクとなっています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。