7月13日のBristol-Myers Squibb Co (BMY) 終値は3.07%上昇:値動きの背後にある事実

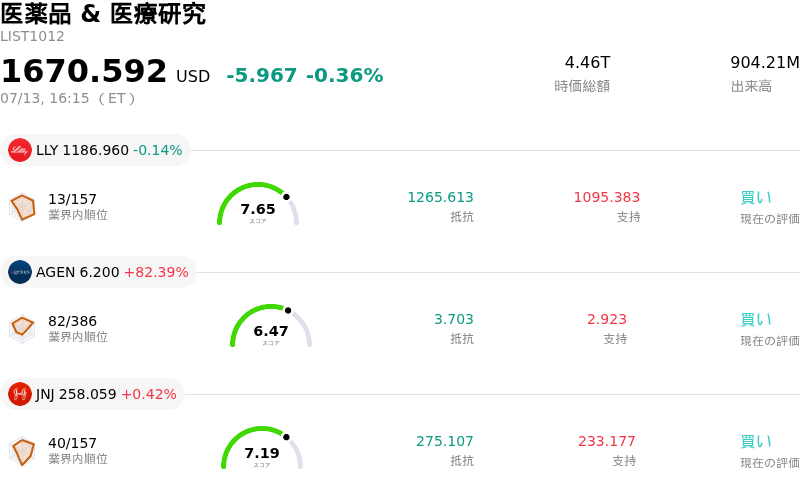

Bristol-Myers Squibb Co (BMY) 終値は3.07%上昇しました。医薬品 & 医療研究セクターは0.36%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Eli Lilly and Co (LLY) 下落 0.14%、Agenus Inc (AGEN) 上昇 82.39%、Johnson & Johnson (JNJ) 上昇 0.42%。

本日のBristol-Myers Squibb Co(BMY)の株価上昇の要因は何ですか?

ブリストル・マイヤーズ スクイブは、がんおよび免疫部門における一連の好材料に投資家が反応したことで、市場評価が顕著に上昇している。主な牽引役となったのは、高い潜在能力を持つ開発パイプラインの新薬候補に関する良好な臨床データの発表とみられ、これは既存の大型薬(ブロックバスター)の間近に迫る特許切れを前に、収益源を多角化するという同社の戦略を補強するものである。この進展は、これまで同社の株価評価(マルチプル)の重荷となってきた長期的な成長懸念を大幅に和らげることになる。

海外市場における規制当局関連のマイルストーンの進展も、市場心理をさらに後押ししている。細胞治療や精密医療分野を中心とした同社の新製品ポートフォリオの海外展開は、世界シェア拡大に向けた力強い軌道を示唆している。機関投資家は同社株の組み入れ比率を引き上げることで反応しており、大手製薬セクターの競合他社と比較して、大きな上昇余地(アップサイド)を秘めたディフェンシブ銘柄と位置づけている。

さらに、金利見通しが変動する中で市場参加者が安定性を求める中、広範なマクロ経済環境は高配当の製薬株にとって追い風となっている。アナリストは最近、同社の業績予想を上方修正した。これは、最近のリストラ策やコスト最適化プログラムによる想定以上の利益率改善を理由に挙げている。最近買収した企業の統合成功も、長期的な戦略ビジョンを実行する経営陣の手腕を示しており、持続可能なキャッシュフローへのより明確な道筋を提示している。

パイプラインのリスク低減と業務効率の改善が相まって、個人投資家や機関投資家の間で信頼感が回復している。市場の関心が、強固なバランスシートと確かな研究開発力を持つ企業へと移行する中、ブリストル・マイヤーズ スクイブはこの「質への逃避(クオリティへの逃避)」の恩恵を受ける企業として際立っている。現在の勢いは、従来の古い主力製品への依存から、より多角化されたイノベーション主導の成長モデルへの移行期にある同社の企業価値が、根本的に再評価されていることを反映している。

Bristol-Myers Squibb Co(BMY)のテクニカル分析

技術的に見ると、Bristol-Myers Squibb Co (BMY)はMACD(12,26,9)の数値が0.410で、買いのシグナルを示しています。RSIは52.872で中立の状態、Williams%Rは26.612で買いの状態を示しています。ご注意ください。

Bristol-Myers Squibb Co(BMY)のメディア報道

メディア報道に関して、Bristol-Myers Squibb Co (BMY)はメディア注目度スコア46を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Bristol-Myers Squibb Co(BMY)のファンダメンタル分析

Bristol-Myers Squibb Co (BMY)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$48.19Bで、業界内で11位です。純利益は$7.05Bで、業界内では12位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$61.90、最高は$75.00、最低は$33.10です。

Bristol-Myers Squibb Co(BMY)に関する詳細

企業固有のリスク:

- 特許満了の集中: 同社は2020年代後半、主要な収益源である「エリキュース」と「オプジーボ」の「特許の崖」に直面することになります。新製品ポートフォリオの現在の成長軌道では、予想される数十億ドル規模の減収分を補うには不十分であるとして、アナリストらは懸念を示しています。

- メディケア価格交渉の圧力: インフレ抑制法(IRA)に基づき、エリキュースは第1弾のCMS価格交渉の対象に指定されました。これにより、2026年度から国内の純価格に大幅な引き下げ圧力がかかり、マージンが圧縮されると予想されています。

- 商業化における高いハードル: 日中のボラティリティは、コベンフィ(KarXT)の立ち上げ軌道に対する懐疑的な見方に関連しています。FDAによる承認を取得したものの、多額の販売・マーケティング費用や、広範な保険適用リスト(フォーミュラリー)への採用ペースの遅さが重なり、短期的な業績目標に対する直近のリスクとなっています。

- 債務と金利負担の増大: カルナ・セラピューティクスやレイズバイオの積極的な買収戦略に伴い、同社のバランスシートには多額の債務が計上されています。これにより金利費用が増加しているほか、買収に伴う仕掛中の研究開発(IPRD)費用が断続的に発生しており、GAAPベースの収益性を押し下げる要因となっています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。