ブレント原油先物 (UKOIL-F) は7月8日に上昇 2.04%:注目すべき主要な要因

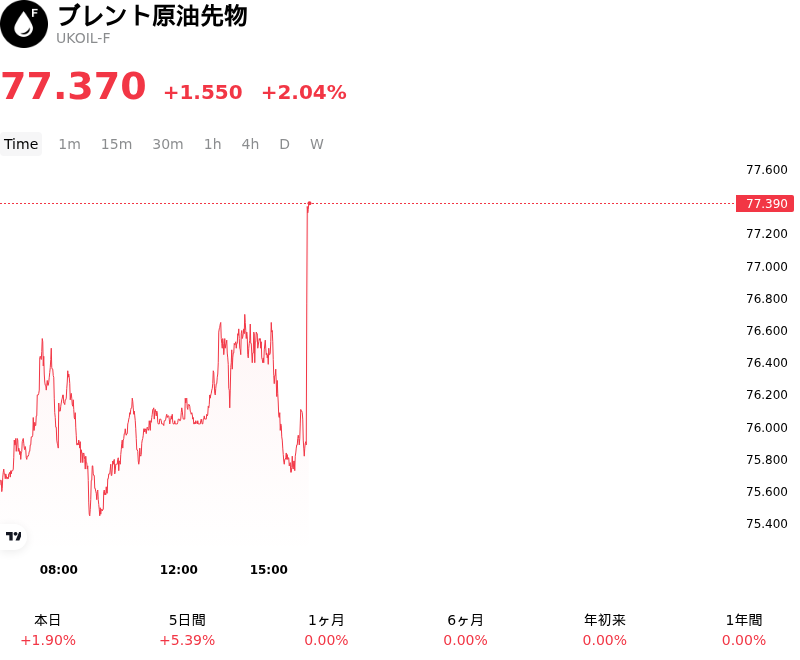

ブレント原油先物 (UKOIL-F)は7月8日04:20(ET)に上昇 2.04%、現在の価格は$77.37、過去7日間の上昇は8.80%。

本日のブレント原油先物(UKOIL-F)の株価上昇の要因は何ですか?

世界の原油市場は大幅な上振れボラティリティに直面し、国際指標であるブレント原油先物は連日で急反発した。この反転は、それまでの弱気モメンタムの期間を経たものであり、エネルギー価格設定に地政学的リスクプレミアムが急激に回帰したことを示している。

上昇の主な要因は、中東における地政学的敵対関係の深刻な激化であった。米国がイラン国内の標的に対して報復的な軍事空撃を開始したことを受け、市場参加者は原油先物を積極的に買い進めた。この直接的な介入は、戦略的に極めて重要なホルムズ海峡を通過中だったカタールの液化天然ガス(LNG)船やサウジアラビアのタンカーを含む民間商船を標的とした、イランによるものとされる一連のミサイル攻撃によって引き起こされたものである。

供給側の懸念をさらに深めたのは、米財務省外国資産管理局(OFAC)が、これまで特定のイラン産原油の販売を許可していた重要な一般ライセンスを取り消したことである。この適用除外措置の取り消しは、グローバルなプラットフォームにおいてイランが合法的に原油を販売する能力を事実上制限することになり、物理的な供給の直接的な減少を脅かし、間近に迫っていた世界的な供給過剰予測を覆すものである。ワシントンとテヘランの間の脆弱な外交的合意が崩壊する可能性により、世界で最も重要なエネルギーの要衝における長期的な海上封鎖や物理的な供給障害の確率が高まったため、アナリストは迅速に供給モデルを修正した。

これらの地政学的イベントが重なったことで、ショートポジションの急激な買い戻しが引き起こされた。緊張激化の前は、OPECプラスによる自主減産の段階的な縮小計画や海上物流の全体的な正常化を背景に、金融機関がゆとりある需給バランスを織り込んでいたため、ブレント原油は数カ月ぶりの安値付近まで下落していた。輸送ルートに影響を与える武力衝突の突然の脅威により、機関投資家マネーはリスクプレミアムを急速に再設定せざるを得なくなった。

現物のミクロ経済面においては、米国内の良好な在庫データが供給側のショックを後押しした。全米石油協会(API)が発表した米国の民間原油在庫は12週連続で減少したほか、ガソリンや中間留分を含む石油製品在庫も著しく減少した。この持続的な在庫取り崩しの傾向は、夏の堅調な需要を示唆しており、高まる地政学的リスク環境によって生じた価格の上昇圧力を一段と強めた。

ブレント原油先物(UKOIL-F)に関する詳細

最近の動向とリスク:

- 地政学的リスク・プレミアムの剥落:米国とイランによる緊張緩和に向けた覚書締結を受け、ホルムズ海峡における商船の航行および船舶の通行は急速に回復し、6月後半には戦前の約70%の水準まで戻った。これにより、これまでブレント原油価格を押し上げていた戦時下のリスク・プレミアムの剥落が続いている。

- 予測される世界的な供給過剰と在庫の積み増し:米エネルギー情報局(EIA)は2026年7月物の短期エネルギー見通し(STEO)において、ブレント原油の価格予測を大幅に引き下げた。これまで停止していた中東の生産が再開されることで、世界的な在庫の積み増しが引き起こされ、市場が再び構造的な供給過剰に陥ると警告している。

- OPECプラスによる増産:7月5日の同盟合意により、8月分として日量18万8000バレルの生産枠引き上げが実施されることになり、供給側の圧力が強まっている。生産国がこれまで削減していた生産量を積極的に戻すなか、市場の飽和リスクが高まっている。

- ベア派優勢な先物カーブのシフト:ブレント原油先物カーブの手前側(期近)が緩やかなコンタンゴ(順ざや)構造に転じており、期近ものの供給が直近の実需(リファイニング需要)に対して過剰になりつつあることを市場参加者に示唆している。これは歴史的に、スポット価格や期近の先物契約に対して下押し圧力となる。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。