6月25日のParker-Hannifin Corp (PH) 終値は3.05%上昇:完全な分析

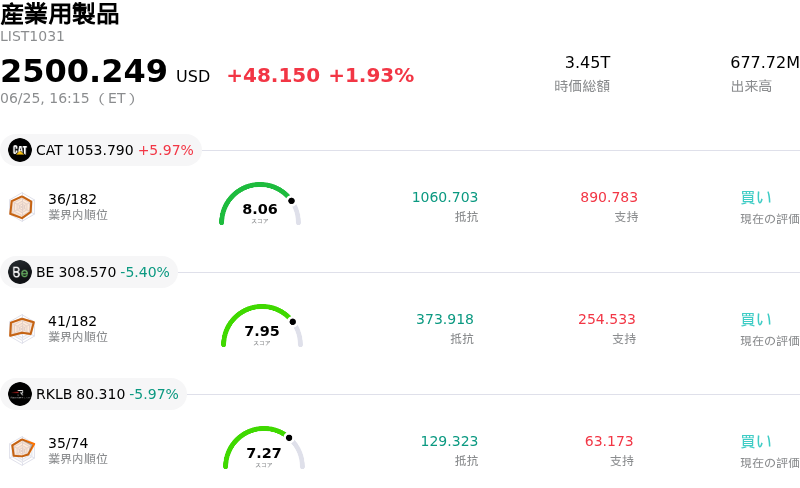

Parker-Hannifin Corp (PH) 終値は3.05%上昇しました。産業用製品セクターは1.93%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Caterpillar Inc (CAT) 上昇 5.97%、Bloom Energy Corp (BE) 下落 5.40%、Rocket Lab USA Inc (RKLB) 下落 5.97%。

本日のParker-Hannifin Corp(PH)の株価上昇の要因は何ですか?

パーカー・ハニフィン・コーポレーション(Parker-Hannifin Corporation)は木曜日の取引で、日中に大幅な価格変動(ボラティリティ)を伴いながらも顕著な上昇を見せた。同社株は、広範なマクロ経済トレンド、セクターローテーション、そして安定した高品質の産業用複合企業(インダストリアル・コンパウンダー)を求める機関投資家の資金を引きつける強固な個別ファンダメンタルズという、好ましい組み合わせの恩恵を受けた。

上昇の勢いを牽引した主なマクロ経済の触媒は、重要インフレ指標の発表を受けた市場センチメントの好転であった。個人消費支出(PCE)物価指数が市場予想通りのインフレ水準を示した一方、前月比の数値は予想をわずかに下回った。これにより市場に大きな安心感が広がり、米国債利回りの低下と金利懸念の和らぎにつながった。資金調達コストが安定するにつれ、パーカー・ハニフィンのような資本集約型の産業大手は自然と財務見通しが改善し、その魅力が高まることになる。

さらに、原油価格の大幅な下落も重要な追い風となった。エネルギーコストや輸送コストの低下は、サプライチェーンや原材料費の負担を軽減し、産業用製造業者に直接的な恩恵をもたらす。エネルギー価格の圧力が和らぐ中、投資家はバリュエーションの高い超大型テクノロジー株から、業績が好調な景気敏感セクター、特に産業セクターへと活発に資金をシフトさせた。このセクターローテーションの結果、産業セクター全体が市場の上昇を牽引し、パーカー・ハニフィン株を押し上げた。

個別企業レベルでは、同社株の上昇は、機関投資家の間で着実に支持を広げている強固なファンダメンタルズのストーリーに裏打ちされている。最近、同社が四半期現金配当の増配を決定し、年次増配の歴史的実績を70年連続に伸ばしたことを受けて、市場の信頼感は依然として高い。この株主還元へのコミットメントと、高利益率の航空宇宙システム部門における過去最高の受注残が相まって、同社のキャッシュフローの持続力を裏付けている。

さらに、長期投資家はパーカー・ハニフィンが現在進めているフィルトレーション・グループ・コーポレーション(Filtration Group Corporation)の買収について非常に楽観的である。数十億ドル規模に及ぶこの戦略的買収は、世界最大級の産業用フィルタープラットフォームの創出につながると期待されており、高利益率で継続的なアフターマーケット事業による収益源への依存度を大幅に高める見通しである。格付機関も最近、同社の見通しをポジティブに引き上げており、一貫して強力なキャッシュ創出能力と営業業績が、健全なバランスシートを維持しつつ買収の統合プロセスを十分に支えることができると強調している。

この日の取引で見られた激しい日中ボラティリティは、市場全体の売り買いの攻防を反映していた。半導体セクターの好決算が当初は広範な上昇を引き起こしたものの、その後、主要な消費者向けテック大手の価格引き上げ発表が不確実性をもたらし、主要株価指数に急激な変動を引き起こした。このようなボラティリティの高い環境下において、パーカー・ハニフィンはディフェンシブな成長株として高い支持を集めた。投資家は、強固な受注残、予測可能なアフターマーケット収益、実績のある資本配分戦略を備えた高品質の産業リーダー企業に避難先を求め、同社株をこの日の上昇へと導いた。

Parker-Hannifin Corp(PH)のテクニカル分析

技術的に見ると、Parker-Hannifin Corp (PH)はMACD(12,26,9)の数値が19.608で、買いのシグナルを示しています。RSIは65.943で中立の状態、Williams%Rは10.541で買われ過ぎの状態を示しています。ご注意ください。

Parker-Hannifin Corp(PH)のメディア報道

メディア報道に関して、Parker-Hannifin Corp (PH)はメディア注目度スコア44を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Parker-Hannifin Corp(PH)のファンダメンタル分析

Parker-Hannifin Corp (PH)は産業用製品業界に属しています。最新の年間売上高は$19.85Bで、業界内で9位です。純利益は$3.53Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1027.57、最高は$1147.00、最低は$682.12です。

Parker-Hannifin Corp(PH)に関する詳細

企業固有のリスク:

- プレミアムなバリュエーションと下振れへの脆弱性: 2026年6月23〜24日に更新された割引キャッシュフロー(DCF)分析によると、同株の取引価格(約948〜962ドル)は、その本質的価値の範囲(598〜744ドル)に対して推定21.5%〜29%のプレミアムを乗せた水準に相当します。実績株価収益率(PER)が約35倍と、機械業界平均の26.8倍を大幅に上回っていることから、業績見通し(ガイダンス)の下振れや成長の鈍化が生じた場合、株価は大きく調整する可能性が極めて高くなっています。

- 産業エンド市場の減速と資本ニーズの拡大: 2026年6月24日付のアナリストレポートでは、産業向けエンド市場の需要減速と、同社の設備投資(CapEx)の高止まりとの間で、短期的な緊張が高まっていることが指摘されています。高水準の設備投資と多額の費用を伴う再編計画は、短期的における営業利益率の維持とキャッシュフローの持続可能性に対する主要なリスクとなります。

- 大型M&Aに伴う深刻な統合リスクおよびレバレッジリスク: S&Pグローバル・レーティングと市場関係者は、現在進行中であるフィルトレーション・グループ・コーポレーション(Filtration Group Corporation)の92億5,000万ドル規模の巨額買収を巡るリスクを強調しています。この規模の取引統合は大きな業務執行リスクをもたらし、追加の債務負担により同社のレバレッジは最大3倍まで上昇するとS&Pは予測しており、財務の柔軟性が低下する恐れがあります。

- インサイダーの売却と利益確定: 2026年6月24日に発表された投資家向け更新情報では、過去12か月間における多額のインサイダー売却に注目が集まっており、その中には社長兼最高執行責任者(COO)による、現在の市場価格を下回る水準での320万ドルの株式売却が含まれています。このような大規模なインサイダーによる売却は、経営陣が株価は十分に評価されている、あるいは割高な水準に達していると判断しているシグナルであると、一部の機関投資家向けアナリストに解釈されています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。