6月22日のEaton Corporation PLC (ETN) 値動きは3.19%上昇:投資家が知っておくべき情報

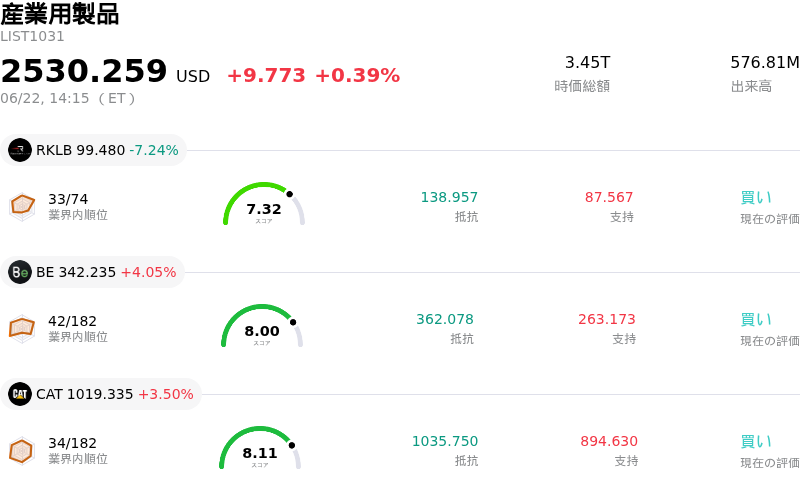

Eaton Corporation PLC (ETN) 値動きは3.19%上昇しました。産業用製品セクターは0.39%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 下落 6.83%、Bloom Energy Corp (BE) 上昇 4.05%、Caterpillar Inc (CAT) 上昇 3.50%。

本日のEaton Corporation PLC(ETN)の株価上昇の要因は何ですか?

イートン・コーポレーション(Eaton Corporation plc)に見られる株価の上昇局面と高い日中ボラティリティは、同社の戦略的なポートフォリオ最適化に対する投資家の強い期待が主な原動力となっている。最大の契機となったのは、数十億ドル規模に上る巨額の取引において、イートンのモビリティ・グループ(Mobility Group)を分離し、ダナ・インコーポレイテッド(Dana Incorporated)と統合するという、最近の最終合意である。投資家はこのスピンオフを歓迎している。利益率が低く成長性の乏しい自動車・車両部門を切り離すことで、同社は業務を大幅に効率化し、最も付加価値の高い部門に注力することが可能になるためである。

モビリティ事業を売却することで、イートンは経営資源をほぼ全面的に、需要の高い電気(Electrical)および航空宇宙(Aerospace)部門へとシフトさせている。この移行は極めて戦略的であり、同社の将来の成長を、特に人工知能(AI)インフラの急速な拡大や世界的な再生可能エネルギーへの移行といった、強力なマクロ経済の構造的な潮流(secular trends)に合致させるものである。このポジショニングは、液冷システムのリーディングカンパニーであるボイド・サーマル(Boyd Thermal)をイートンが最近買収したことでさらに強化された。これにより同社は、世界中のハイパースケールデータセンターの顧客に対し、統合された電力・冷却ソリューションを提供することが可能となった。

この戦略的転換を支えているのは、極めて好調な財務実績という基盤である。直近の四半期決算において、イートンは受注の驚異的な増加と膨大な受注残(特に米州電気部門におけるもの)に後押しされ、市場予想(コンセンサス)を大きく上回る過去最高の1株当たり利益(EPS)と売上高を達成した。この極めて好調な決算を受け、経営陣は通期の既存事業売上高成長率と調整後1株当たり利益の予想(ガイダンス)をともに上方修正した。これは、同社の絶大な価格決定力と底堅い需要を反映している。

ウォール街の反応は圧倒的に強気を維持しており、多くの調査機関が投資判断の『買い』を維持し、同社の目標株価を引き上げている。市場がスピンオフに伴う複雑な運営実務や、巨額の設備投資による短期的な利益率への圧迫懸念を織り込む中で、株価は日中に変動しているものの、全体的なセンチメントは非常に好意的である。業績の底堅い産業技術のリーディングカンパニーへと機関投資家の資金移動(ローテーション)が顕著になっていることも上昇の勢いを後押ししており、イートンの長期的な成長軌道に対する信頼をより確固たるものにしている。

Eaton Corporation PLC(ETN)のテクニカル分析

技術的に見ると、Eaton Corporation PLC (ETN)はMACD(12,26,9)の数値が3.363で、買いのシグナルを示しています。RSIは58.444で中立の状態、Williams%Rは9.341で買われ過ぎの状態を示しています。ご注意ください。

Eaton Corporation PLC(ETN)のメディア報道

メディア報道に関して、Eaton Corporation PLC (ETN)はメディア注目度スコア48を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Eaton Corporation PLC(ETN)のファンダメンタル分析

Eaton Corporation PLC (ETN)は産業用製品業界に属しています。最新の年間売上高は$27.45Bで、業界内で4位です。純利益は$4.09Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$449.68、最高は$534.00、最低は$322.34です。

Eaton Corporation PLC(ETN)に関する詳細

企業固有のリスク:

- モビリティ・グループ分社化における業務およびカーブアウトの複雑性:イートン(Eaton)が100億ドル規模のリバース・モリス・トラスト取引において、モビリティ・グループを分社化しダナ(Dana Incorporated)と統合することに合意したことは、極めて大きな実行および取引リスクをもたらします。ダナの株主承認、規制当局の認可、および複雑な構造的分離を条件とするこの数十億ドル規模のカーブアウトは、2027年第1四半期に予定されている完了を前に、短期的な業務上の摩擦や経営リソースの分散を招くことが予想されます。

- 積極的な設備投資と統合に伴う短期的なマージン圧迫:生産能力拡大に向けた設備投資の増加は、ボイド・サーマル(Boyd Thermal)やウルトラPCS(Ultra PCS)といった最近の主要な買収企業の統合と相まって、短期的な営業コストに大幅な上昇圧力をかけています。アナリストは、これらの資本集約的な投資サイクルや構造調整の取り組みが営業利益率やフリーキャッシュフローを圧迫し、四半期決算のペースをめぐる不確実性を高める可能性があると警告しています。

- 生産能力拡張のボトルネックと受注残の実行リスク:堅調な受注残を維持しているものの、イートンは自社の製造拠点全体で急速に生産を拡大しようとする中で、深刻な業務上の摩擦に直面しています。重要な生産能力拡張(ネブラスカ工場など)は2027年後半まで生産開始が予定されていないため、拡張の遅れは、バーティブ(Vertiv)やシュナイダーエレクトリック(Schneider Electric)といった有力な競合他社にプロジェクトや市場シェアを奪われる結果を招くリスクがあります。

- インサイダーによる積極的な売却とバリュエーションの重荷:約30.7倍というプレミアムな予想PER(株価収益率)および2.63倍のPEGレシオで取引されているイートンは、過去5年間の中央値および業界平均を大きく上回る水準で評価されています。この限定的な安全マージンに加え、インサイダーによる多額の売却行為によるネガティブなセンチメントが重荷となっており、企業のインサイダーは過去3か月間でわずか40万ドルの購入に対し、990万ドルの株式を売却しています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。