6月17日のRTX Corp (RTX) 値動きは3.08%上昇:投資家が知っておくべき情報

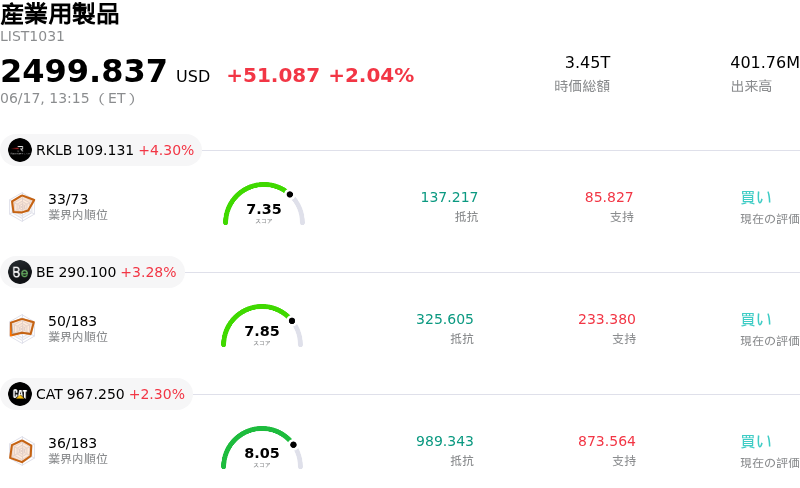

RTX Corp (RTX) 値動きは3.08%上昇しました。産業用製品セクターは2.04%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 上昇 4.27%、Bloom Energy Corp (BE) 上昇 3.28%、Caterpillar Inc (CAT) 上昇 2.30%。

本日のRTX Corp(RTX)の株価上昇の要因は何ですか?

RTX Corporationの株価上昇は、主にアナリストの好意的な見方、特にCitiによる新たな強気の見通しが牽引している。同社は、この航空宇宙・防衛大手を30日間の上方触媒(カタリスト)ウォッチに指定し、同社株が第2四半期決算シーズンに向けて戦術的な反発を見せる好位置にあると主張した。アナリストは、最近のバリュエーション低下を受けて、同社株は同業他社と比較した場合に特に魅力的なリスク・リターン・プロファイルを示していると強調した。Citiは、民間航空宇宙および防衛セグメントの双方における旺盛な需要を背景に、業績予想の上振れと通期見通しの上方修正(ビート&レイズ)が達成される可能性が高いと指摘し、買い推奨とプレミアム目標株価を再提示した。

この楽観的な見通しは、RTXの過去最高水準の受注残高によって強力に裏付けられている。市場の懸念はこれまで、需要ではなくサプライチェーンや製造実行リスクに集中していたものの、同社が最近実施した戦略的行動が投資家に安心感を与えている。RTXは生産能力を増強するための大規模な設備投資を開始しており、これには次世代レーダー試験を加速させ、ペトリオット・ミサイル部品の生産を拡大するために設計された、ロードアイランド州の施設における数百万ドル規模の大幅なアップグレードが含まれている。この拡張は、今後数年間にわたり主要防衛プログラムの生産量を倍増させることを目的とした、他の複数の施設改修の動きとも一致している。

さらに、製造面での提携の可能性に関する報道も市場の信頼感を高めている。大手自動車メーカーとRTXを含む防衛請負業者との間で、自動車の生産ラインや高度な製造ノウハウを活用して供給ボトルネックを緩和することを目指した協議が行われているとの報道が、楽観論を煽った。防衛産業基盤の生産規模を拡大するためのこうした共同の取り組みは、同社の中核的な課題である実行力不足に直接対処するものである。最近増配された四半期配当や、セクターにおける好ましい長期的追い風と相まって、投資家が強固な業務執行を期待するなか、これらの動向が相乗効果となって株価を押し上げている。

RTX Corp(RTX)のテクニカル分析

技術的に見ると、RTX Corp (RTX)はMACD(12,26,9)の数値が2.678で、中立のシグナルを示しています。RSIは60.016で中立の状態、Williams%Rは0.559で買われ過ぎの状態を示しています。ご注意ください。

RTX Corp(RTX)のメディア報道

メディア報道に関して、RTX Corp (RTX)はメディア注目度スコア47を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

RTX Corp(RTX)のファンダメンタル分析

RTX Corp (RTX)は産業用製品業界に属しています。最新の年間売上高は$88.60Bで、業界内で2位です。純利益は$6.73Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$207.29、最高は$240.00、最低は$115.00です。

RTX Corp(RTX)に関する詳細

個別企業リスク:

- プラット・アンド・ホイットニー(P&W)のGTFエンジンにおける法的および財務的負債:RTXは訴訟リスクと補償請求の激化に直面しており、その代表例として、ギヤード・ターボファン(GTF)エンジンの慢性的な納入遅延をめぐりエアバスが法的損害賠償を請求しているほか、ITAエアウェイズなどの航空会社が航空機の長期運航停止をめぐり訴訟を検討している。

- 受注残の売上転換と執行における脆弱性:過去最高となる2710億ドルの受注残を抱えているものの、同社のバリュエーションは短期的な製造加速に強く依存している。航空宇宙業界における根強いサプライチェーンのボトルネックと労働力不足は、生産スケジュールの遅延を招く恐れがあり、受注残が売上高として認識されるスピードを抑制している。

- 固定価格契約に伴うレイセオンの利益率悪化:防衛開発や増産に関する固定価格契約下での深刻なコスト超過や原材料インフレは、レイセオン部門の営業利益率を引き下げ続けている。特に、これらの低利益率の契約が、成熟した高利益率の従来型プログラムから置き換わるにつれて、その傾向は顕著になっている。

- 流動性の制限と財務レバレッジ:負債水準の上昇と1.02倍という低い流動比率により、RTXの短期流動性は極めて制限されている。この厳しいカバレッジは財務上の柔軟性を制限し、航空会社への補償金支払い請求や運転資金需要が想定を上回った場合、資本配分における圧力にさらされるリスクをもたらす。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。