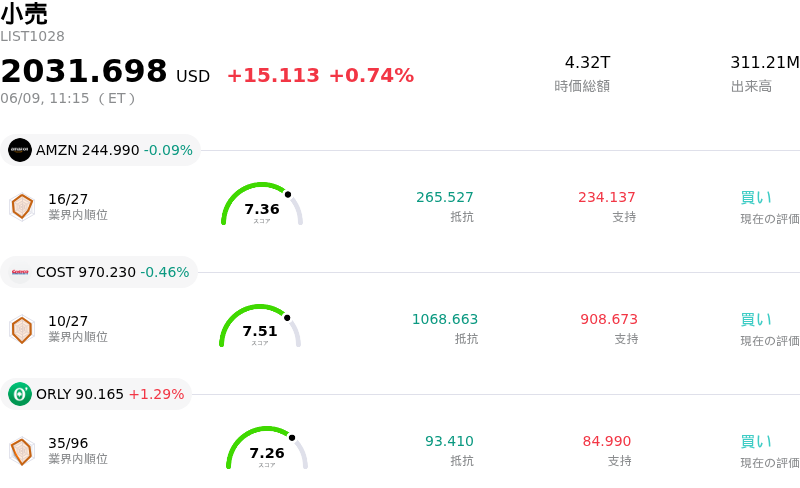

6月9日のHome Depot Inc (HD) 値動きは3.61%上昇:投資家が知っておくべき情報

Home Depot Inc (HD) 値動きは3.61%上昇しました。小売セクターは0.74%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Amazon.com Inc (AMZN) 下落 0.09%、Costco Wholesale Corp (COST) 下落 0.46%、O'Reilly Automotive Inc (ORLY) 上昇 1.29%。

本日のHome Depot Inc(HD)の株価上昇の要因は何ですか?

本日のホーム・デポの株価は、同社固有の良好な決算内容やアナリストの良好なセンチメント、住宅市場に関連する底堅いマクロ経済データなどが追い風となり、上昇基調で推移した。

直近で発表された四半期決算において、1株利益(EPS)および売上高はともに市場予想を上回り、前年同期比での増収を達成した。この堅調な業績に加え、四半期配当の実施が発表されたことは、事業基盤の強固さと株主還元への積極的な姿勢を裏付けるものである。さらに、ホーム・デポは2026年度のEPSガイダンスについても、アナリストが概ね良好と判断する水準を提示した。

ホーム・デポに対する市場センチメントは概ね強気に傾いており、多くのアナリストが投資判断を「買い」としている。設定された目標株価は大幅な上値余地を示唆している。また、足元で異常なオプション取引が急増しており、トレーダーがさらなる株価変動を意識している様子がうかがえるほか、株価収益率(PER)が過去2年の低水準に近いことから、割安感を指摘する声もある。機関投資家の信頼も高まっており、複数の運用会社が同社株の保有ポジションを積み増している。

マクロ経済指標も一段の追い風となった。2026年5月の米中古住宅販売件数は、前月比および前年同月比で大幅に増加し、2022年10月以来の高水準を記録した。こうした住宅市場の活況は、住宅リフォーム関連製品やサービスへの需要拡大に直結する傾向がある。住宅ローン金利には変動が見られるものの、4月の一時的な低下が5月の販売急増に寄与したほか、足元の金利は前年同期を下回る水準で推移しており、購入者の負担能力を改善させている。小売セクター全体でも楽観的な見通しが広がっており、多くの企業が今年度の増収を見込んでいる。こうした個人消費への明るい展望と住宅関連データの好転が、ホーム・デポの株価上昇を支える形となった。

Home Depot Inc(HD)のテクニカル分析

技術的に見ると、Home Depot Inc (HD)はMACD(12,26,9)の数値が[-4.00]で、中立のシグナルを示しています。RSIは43.87で中立の状態、Williams%Rは-37.55で売られ過ぎの状態を示しています。ご注意ください。

Home Depot Inc(HD)のメディア報道

メディア報道に関して、Home Depot Inc (HD)はメディア注目度スコア45を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Home Depot Inc(HD)のファンダメンタル分析

Home Depot Inc (HD)は小売業界に属しています。最新の年間売上高は$164.68Bで、業界内で1位です。純利益は$14.16Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$366.68、最高は$430.00、最低は$260.00です。

Home Depot Inc(HD)に関する詳細

個別企業リスク:

- ホーム・デポは、既存店売上高が3四半期連続で目標に届かず、既存店客数も4四半期連続で減少したほか、売上総利益率(粗利率)が予想を下回るなど、主要な経営指標の悪化に直面している。

- 同社は、住宅市場の停滞、高水準の金利、大規模な任意リフォームプロジェクトに対する需要の低迷といった持続的なマクロ経済の逆風による大きな圧力にさらされ続けており、短期的には需要回復に向けた明確な材料が見当たらない状況にある。

- アナリストは最近、2026年度および2027年度の利益予想を下方修正し、目標株価を引き下げた。これは同社の短期的な利益成長に対する確信が限定的であることを示しており、現在の株価のバリュエーション・プレミアムがその懸念を一段と強めている。

- ホーム・デポの営業収益性は縮小しており、商品在庫水準も売上高比で16%を超える高水準にとどまっている。これは、現在の景気循環的な弱含みのなかで、営業上の停滞が継続していることを示唆している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。