SpaceXは上場後に50%急騰、同社を保有するこの宇宙ETFはなぜ上昇せずに下落したのか?

AIポッドキャスト

Tema Space Innovators ETF(NASA)は、SpaceXのIPO前株式への間接投資を強みとして急成長したが、SpaceX上場後に希少価値が喪失し、基準価額は下落した。SPVを介した保有には180日のロックアップや評価反映の遅延が伴い、流動性の高い現物株と乖離が生じている。上位銘柄への高い集中度や相対的に高い管理手数料もリスク要因である。今後、SpaceXが主要指数へ採用されれば資金分散の圧力も高まる見通しであり、純粋な宇宙産業への投資ツールとしての再評価が求められている。

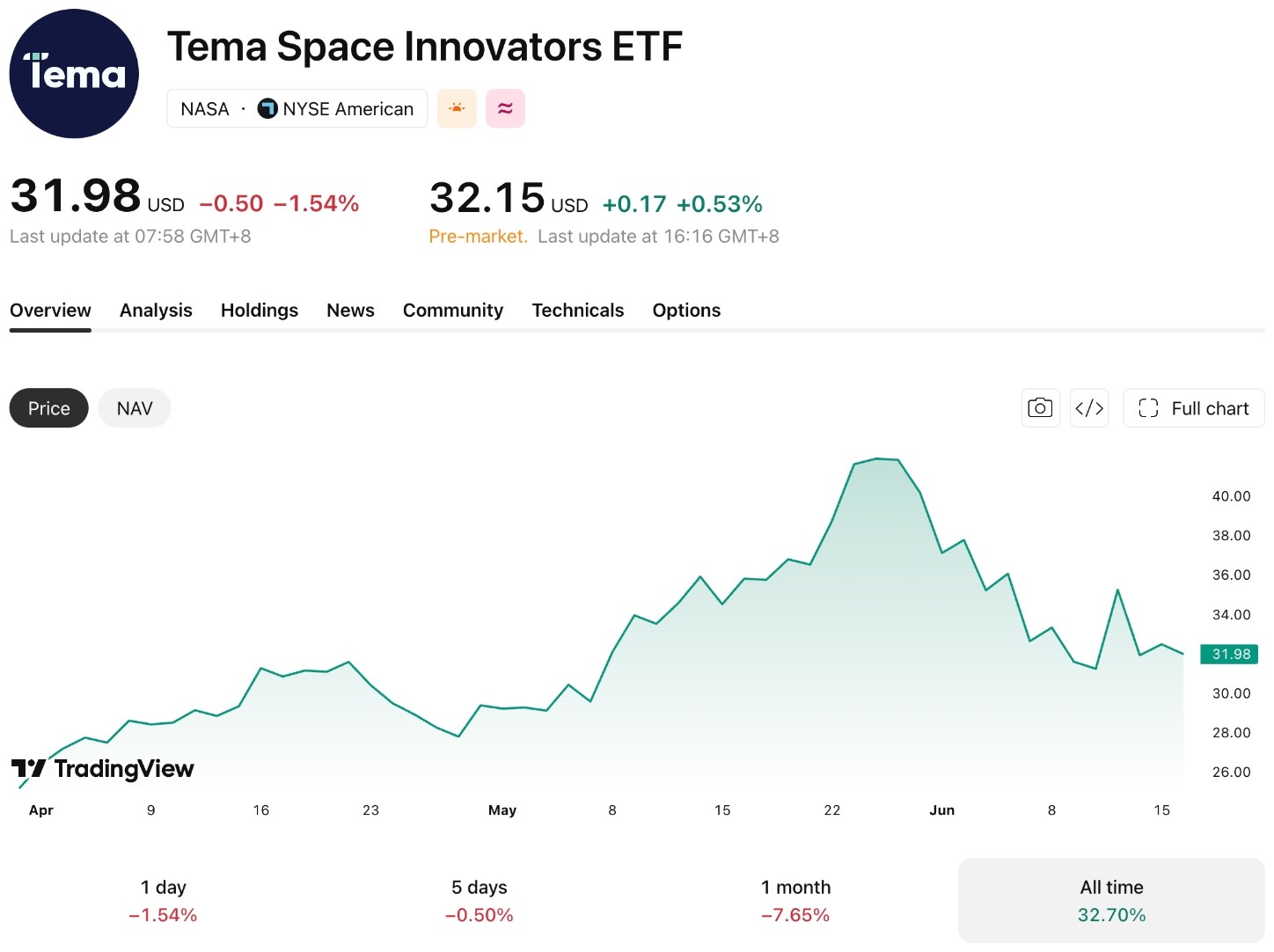

TradingKey - 東部時間6月16日時点で、Tema Space Innovators ETF( NASA)は、3月31日の上場以来、約32.7%の累積リターンを達成している。「SpaceXのIPO前株式を間接的に保有する初の純粋な宇宙テーマ型ETF」という独自のポジショニングを活かし、同ファンドはわずか2ヶ月強で30億ドルを超える資金流入を集め、既存の競合を抑えて世界最大の宇宙テーマ型ETFとなった。

しかし、SpaceX( SPCX)が6月12日にIPO(新規公開)を完了し、上場後の3営業日で約50%急騰したため、NASAの希少価値プレミアムは急速に剥落している。株価は5月下旬に付けた史上最高値の42.68ドルから31.98ドルへと反落し、IPO後の初日には9%超下落した。今後の方向性が市場の大きな注目点となっている。

[出所:TradingView]

NASA ETFの運用資産残高と保有銘柄

6月中旬時点で、NASAの運用資産残高は約32億7,000万ドルでした。同ファンドは計42銘柄を保有しており、上位10銘柄の集中度は約58%から60%です。

NASAが多額の資金を引きつけることができた主な理由は、チャールズ・シュワブのForgeが提供する仕組みを利用し、特別目的会社(SPV)を通じてSpaceXの株式を間接的に保有しているためです。SpaceXの上場前、個人投資家が世界で最も価値のある非公開企業への投資機会にアクセスするための合法的なチャネルは事実上存在しませんでした。

上位10銘柄(6月16日時点、Tema公式サイトによる) :

順位 | 企業名 | ティッカー | 事業概要 | 比率 |

1 | SpaceX | SPCX | ロケット打ち上げおよび衛星インターネット | 12.47% |

2 | EchoStar | 衛星通信サービス | 10.90% | |

3 | Rocket Lab | 小型衛星打ち上げサービス | 9.61% | |

4 | MDA Space | 宇宙ロボティクスおよび地上システム | 6.94% | |

5 | AST SpaceMobile | 宇宙基盤の移動体通信ネットワーク | 5.37% | |

6 | Intuitive Machines | 月面探査およびロジスティクスサービス | 4.53% | |

7 | York Space Systems | 衛星製造 | 4.15% | |

8 | Firefly Aerospace | ロケットおよび宇宙船製造 | 4.11% | |

9 | 5N Plus | VNP | 半導体・特殊材料 | 4.10% |

10 | ViaSat | 衛星ブロードバンド通信 | 3.94% |

セクター配分を見ると、資本財企業が主流を占め、テクノロジー企業と通信サービス企業がそれに続く。ポートフォリオ全体としては、打ち上げ、衛星運用、地上設備といった商業宇宙分野の中核セグメントに焦点を当てている。

スペースXのIPO後、なぜNASAは追随するのに苦慮しているのか?

SpaceXは6月12日、1株当たり135ドルの公開価格でNasdaqに上場し、750億ドルを調達、世界の資本市場の歴史において史上最大のIPO(新規公開株)としての記録を樹立した。上場後も株価は上昇を続け、6月16日には終値201.8ドルをつけ、IPO価格から累計で約49.5%の上昇を記録、時価総額は約2兆6400億ドルに達した。

しかし、NASAは連動して上昇することはなく、むしろIPO初日に9%以上下落した。多くの個人投資家は、NASAがSpaceXを保有しているにもかかわらず、なぜSpaceXが急騰した一方でNASAは上昇しなかったのかと、混乱しているかもしれない。

これは、個人投資家が以前にNASAに殺到していたためである。未上場のSpaceXへのポジションを増やすことができなかった新規資金は、他の銘柄(Rocket Labなど)の購入を余儀なくされ、SpaceXのウェートが希薄化していた。SpaceXが正式に上場すると、市場全体から流動性を急速に吸収し、このETFの約88%を占める他の宇宙関連銘柄が「事実で売る(sell-the-news)」売りを浴びて一斉に急落したため、基準価額(NAV)全体が大きく押し下げられた。さらに、180日間のロックアップ期間に制限されているため、同ファンドはSpaceXを高値で売却して現金化することができず、そのNAVは依然として同セクター全体の低迷に足を引っ張られたままである。

今後、市場においてどのようなリスクを注視すべきか。

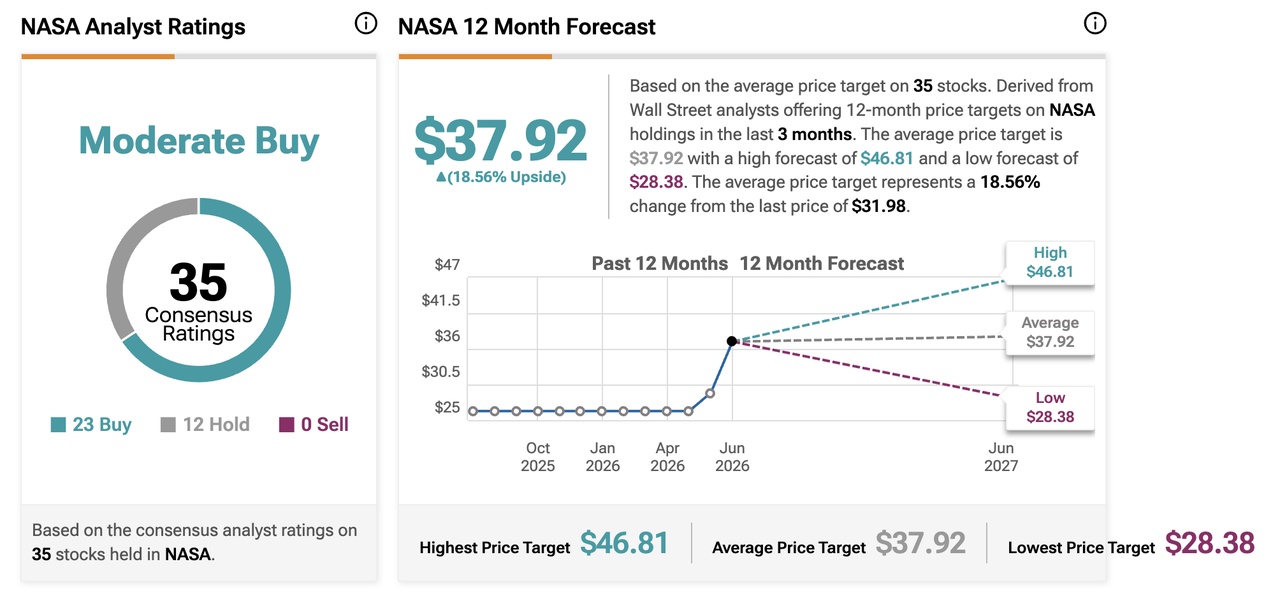

[出所:TipRanks]

TipRanksのデータによると、NASAが保有する構成銘柄に対するアナリストの全体的なコンセンサスは「緩やかな買い」であり、12カ月平均目標株価は約37.92ドル、これは直近の株価から約18.56%の上値余地があることを示している。しかし、投資家は以下のリスクに留意する必要がある。

バリュエーション反映遅延のリスク。NASAがSPV(特別目的会社)を通じて保有するSpaceX株は毎日時価評価されるわけではなく、ファンドの取引時や定期的な評価時に更新される。SpaceXの株価は上場以来約50%上昇しているものの、保有株のこの部分はまだ再評価されていない。再評価が行われるまで、ファンドの基準価額(NAV)はSpaceXの市場価値の変化を完全に反映できず、投資家がファンドの真の価値を正確に評価することを困難にしている。

ロックアップ期間による制限。IPO後、SPVにはロックアップ期間が適用される。これは、非公開の保有株が少なくとも6カ月間は公開取引される株式に転換できないことを意味する。この期間中、SpaceXの株価が大幅に変動したとしても、ファンドはこの保有部分を柔軟に調整することができない。

集中リスク。上位10銘柄がファンド資産の約60%を占めており、少数の企業の業績が全体の基準価額に大きな影響を与えることを意味する。米証券取引委員会(SEC)は、NASAの保有銘柄の集中度の高さを反映し、同ファンドを「非分散型ファンド」に分類している。

手数料水準。NASAの年間管理手数料率は0.75%であり、同様の防衛テーマ型ETF(インベスコPPAの0.58%など)よりも高くなっている。

資金分散の圧力。市場の予測によると、Nasdaq 100指数は上場から15営業日後にSpaceXを構成銘柄に採用する予定である。その際、同指数を追跡するパッシブファンドがSPCXに直接資金を配分するため、NASAへの資金流入が分散する可能性がある。

SpaceXのIPO期待が現実のものに:NASAは依然として投資に値するのか?

上場以来、過去2ヶ月間にわたるNASAの急激な上昇は、本質的に市場がSpaceXの上場期待を事前に織り込んでいたことによるものであった。IPOが現実のものとなった今、『公開市場を通じてSpaceXを間接的に保有する唯一のチャネル』としての同ファンドの希少価値は失われた。

商業宇宙航空バリューチェーンの長期的な発展に強気な投資家にとって、NASAは依然として打ち上げ、衛星運用、地上設備セグメントをカバーするアクティブ運用のツールを提供している。唯一の目的がSpaceXへのエクスポージャーを得ることであれば、SPCXを直接保有する方がよりシンプルな選択肢かもしれない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。