今週のCPIは雇用統計に続きインフレ懸念を再燃、FRBの利上げの選択肢は復活するか?

AIポッドキャスト

先週の堅調な雇用統計とエネルギー価格高止まりによるインフレ懸念から、5月の米CPIデータが注目されている。市場ではFRBの利下げ期待が後退し、利上げ観測が強まっている。大手投資銀行は年内の利下げ予測を撤回し、ゴールドマン・サックスは利上げ再開の確率を10-20%に引き上げた。金利スワップ市場では、10月の利上げ織り込みが進んでいる。SpaceXのIPOやAI関連の資金調達も流動性リスクとして意識される中、投資家はポートフォリオの見直しが迫られている。

TradingKey - 先週金曜日の「ブラックフライデー」に伴う激しい変動を受け、ウォール街は今週水曜日に発表される5月の米消費者物価指数(CPI)データを固唾をのんで見守っている。トレーダーの間では、今回の報告がここ数年で最大のインフレ急騰を示すことへの懸念が広がっており、年内の米連邦準備理事会(FRB)による利下げへの市場の期待が打ち消される一方、利上げ観測が大幅に強まる可能性がある。

トレーダーらは、5月のCPIが前年同月比で約4.3%上昇すると予想している。これは2023年以来の高水準となるが、その主な要因は、イラン紛争の膠着状態が続く中でエネルギー価格が高止まりしていることにある。

先週の堅調な非農業部門雇用者数が、売りを誘発した。

先週金曜日に発表された5月の米非農業部門雇用者数は、サプライズとなった。統計によると、同月の雇用者数は17万2000人増加し、市場予想の8万5000人のほぼ2倍に達した。一方、失業率は3カ月連続で4.3%の低水準を維持した。

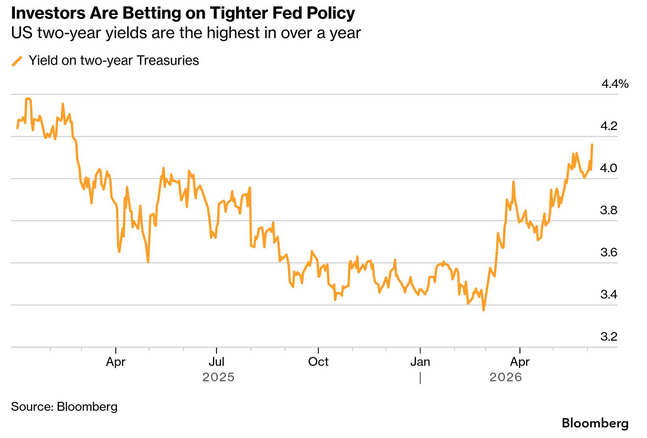

市場予想を上回る雇用統計を受けて市場は即座に強く反応し、「世界の資産価格のアンカー」とされる米10年債利回りは、2週間ぶりの高水準となる4.55%まで急騰した。連邦準備理事会(FRB)の政策見通しに最も敏感な2年債利回りも、2025年2月以来の高水準となる4.18%に達した。

同時に、ハイテク株比率の高いNasdaq総合株価指数は1121ポイント(4.2%)超安と、ポイントベースで過去最大の下落を記録した。下落率でも、過去1年超で最大となった。

FRB利下げ期待、打ち砕かれる

2月下旬以降、世界の債券市場は劇的な変化を遂げた。当時、米国とイスラエルによるイランへの攻撃が原油価格の急騰を招き、米連邦準備理事会(FRB)が2026年に利下げに踏み切るという市場の期待を完全に打ち砕いた。

紛争が100日を超えて継続する中、恒久的な停戦の兆しは見えず、エネルギー価格にさらなる上昇圧力をかけ、インフレ懸念を強めている。堅調な米経済は債券市場にとって逆風となっており、借入コストの引き下げを求めるホワイトハウスからの政治的圧力に直面する可能性があるウォルシュ新FRB議長の立場を困難なものにしている。

強固な雇用統計と根強いインフレ圧力を背景に、ウォール街の主要投資銀行は2026年の利下げ予想を撤回した。

先週金曜日、BNPパリバのエコノミストは予測を修正し、FRBが早ければ12月にも利上げを開始し、最大3回の利上げを行う可能性があるとの見解を示した。

ゴールドマン・サックス( GS)のチーフ米国エコノミスト、デービッド・メリクル氏も、今年のFRBによる利下げ期待を完全に放棄し、以前予測していた2回の利下げ時期を2027年6月と12月へと大幅に先送りした。ゴールドマン・サックスのリポートは、金利据え置きの期間が長くなるほど、現在の金利水準が「妥当なレベル」であるとの見方が強まると指摘。一方で、AI関連の旺盛な投資需要が、高水準の借入コストを維持するさらなる根拠となり得るとの見解を示した。

その結果、ゴールドマン・サックスは、メインシナリオ以外の「実行可能な代替案」として、金利の据え置きが残っていると述べた。ゴールドマンは利上げ再開の可能性は依然として限定的であると考えているものの、その確率は10%から20%に引き上げた。また、同社は今年の米失業率の見通しを4.6%から4.4%に下方修正した。

一方、金利スワップ市場のデータによると、先週金曜日の時点でトレーダーは2026年内の1回の利上げを完全に織り込んでおり、10月の利上げ確率は一時約60%に達し、12月の利上げはもはや確実視されている。

無視できないもう一つのリスク指標は、失業率と消費者物価指数(CPI)のクロスオーバーである。5月には、米国の失業率がインフレ率と同等、あるいはそれを下回るという「確率は低いが影響の大きい事態」が発生する可能性があり、これが実現すれば1960年以来7度目の事例となる。

インフレ率が失業率に接近、あるいは上回った年(1966年、1973年、2008年、2021年など)には、FRBは通常、利上げという手段を講じており、ウォール街にとってそれらの年の記憶はしばしば苦いものとなっている。

投資家への注意喚起

マクロ経済データに加え、6月における最大の非経済的イベントリスクは、資本市場における巨額の供給に起因する。SpaceXの新規株式公開(IPO)は来週金曜日に取引開始を予定しており、AnthropicやOpenAIの募集、および関連するロックアップ期間の満了と相まって、市場から記録的な規模の流動性を吸い上げることになるだろう。

投資家にとって、市場は現在、重大な転換点を迎えている。米連邦準備理事会(FRB)の政策期待の変化、根強いインフレ圧力、地政学的緊張、そして迫り来る流動性の引き揚げが重なり合い、パーフェクト・ストーム(最悪の事態)が形成されている。

今週発表されるインフレデータが引き続き予想を上回れば、FRBはよりタカ派的な金融政策の採用を余儀なくされる可能性があり、それがリスク資産への一段の圧力となって、世界的な市場混乱の新たな引き金となりかねない。

長年にわたる低金利環境を経て、市場は金融政策の正常化という課題に直面しており、これはあらゆるアセットクラスに深刻な影響を及ぼすだろう。投資家は、金利上昇と市場のボラティリティ高まりの可能性を乗り切るため、自身のポートフォリオを再評価する必要がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。