FRBのFOMC会合が近づいている、焦点はどこか?年内にさらなる利下げはあるのか?

FRBは今週のFOMCで政策金利を据え置くと予想されるが、市場の関心はパウエル議長の後任となるケビン・ウォシュ氏のFRB議長指名採決と、それに伴うFRBの今後の金融政策の方向性に集まっている。イラン情勢に起因するインフレ圧力と消費者信頼感の低下が懸念される一方、コアインフレの安定やウォシュ氏のハト派的な発言からは、中長期的な利下げの可能性も示唆されている。しかし、インフレ動向の不透明感から、FRBは当面静観の姿勢を維持する可能性が高い。

TradingKey - 世界の金融市場は今週、米連邦準備理事会(FRB)、欧州中央銀行(ECB)、日本銀行を含む主要5中銀が相次いで金利決定を発表する「中央銀行スーパーウィーク」に備えている。

米連邦準備理事会(FRB)にとって、米東部時間4月29日に発表される4月の政策決定は、ますます複雑化するマクロ経済的背景の中で市場の厳しい監視に直面することになる。中東情勢は不安定で不透明なままであり、原油価格のショックがコアインフレに波及し始めており、米国債市場はすでに来年に予定されているパウエル議長の交代に向けた人物像や見通しを「織り込み」始めている。

4月のFOMCにおける主要な注目点は何か。

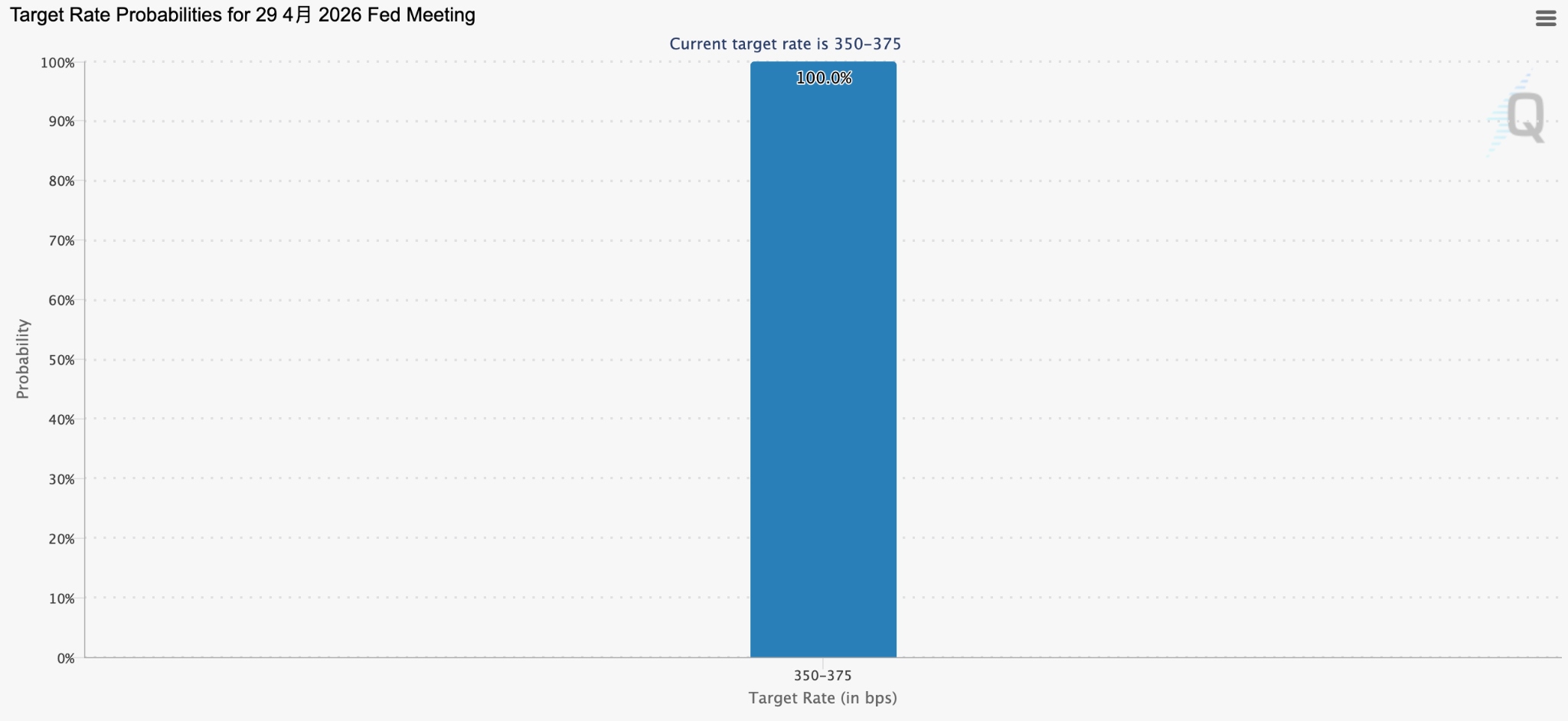

金利決定そのものに懸念材料はほとんどない。CMEのFedWatchデータによれば、市場の価格形成は、米連邦準備理事会(FRB)が4月に政策金利を据え置くとの見方が100%のコンセンサスとなっていることを示している。

[4月の利下げ確率、出所:FedWatch]

3月の会合以降、FRB当局者の多くは静観姿勢を維持している。金融市場は現在、2026年の利下げ回数を1回未満と織り込んでいる。パウエル議長は政策が直面する不確実性を引き続き強調するとみられ、4月の会合でも金利は据え置かれる見通しだ。

真の焦点は、今回の発表における独特の構造的要因にある。今回の会合は、ジェローム・パウエル氏が議長として臨む最後の公式な連邦公開市場委員会(FOMC)であり、任期中最後の記者会見となる可能性が高い。

市場では、ドナルド・トランプ氏がFRB議長に指名したケビン・ウォルシュ氏に対する上院銀行委員会の採決が、北京時間4月29日夜に行われるとの見方が大勢だ。承認されれば、ウォルシュ氏は5月に正式にパウエル氏の後任となる。

ウォルシュ氏の証言は、概ねこれまでの発言と一致していた。同氏が刈り込み平均インフレ率を重視していることは、引き続き利下げを推進したいという意向を示しており、「量的引き締めと利下げ」の二段構えの道を提唱している。金利に関して明示的な確約はしなかったものの、そのレトリックにはすでに明確なハト派への傾斜が見て取れる。

今回の政策決定会合の結果が発表される際、最も期待されるハイライトはパウエル議長の記者会見での発言になるだろう。

市場関係者は、パウエル議長がウォルシュ氏へのバトンタッチの前段階として、利下げに向けたより明確なシグナルを出すかどうかに注目している。

一方で、トレーダーらは今回の会合でドットチャート(金利見通し)や経済予測の更新がないという事実に高い関心を寄せている。これは、アナリストやトレーダーが分析できる新たな情報は、パウエル議長の記者会見での文言のみであることを意味する。

DWSの米国担当チーフエコノミスト、クリスティアン・シェルマン氏は直近の見通しの中で、イラン紛争に起因するインフレが経済データに表れ始めていると指摘した。3月の総合消費者物価指数(CPI)は前年同月比で約1ポイント上昇し3.3%に達した一方、消費者信頼感指数は同時に過去最低水準まで急落した。

しかし、コアインフレにはエネルギー価格からの顕著な波及がまだ見られず、長期インフレ期待も安定している。この「総合は熱く、コアは温かい」というシナリオは、金利を据え置きつつレトリックをタカ派に傾けるという、FRBの教科書通りの対応ロジックに合致する。

FOMCの投票メンバーであるシカゴ連銀のオースタン・グールズビー総裁は、早くも4月7日の時点で、原油高によるインフレ圧力と根強い関税の影響が相まって、米国の消費者が完全に自信を失い、スタグフレーションを伴う景気後退を招くという最悪のシナリオに警鐘を鳴らしていた。

しかし、インフレデータの検証期間がまだ続いている中、FRBが姿勢を決定的に変える可能性は低い。短期的には金利据え置きというコンセンサスがあるものの、FRBの中期的な軌道に関するウォール街の予測は、かつてないほど割れている。

JPモルガンの米国担当チーフエコノミスト、マイケル・フェローリ氏は、FRBは2026年の残りの期間、金利を据え置き、25ベーシスポイント(0.25%)の利上げが実施されるのは2027年第3四半期以降になるとみている。対照的に、バンク・オブ・アメリカは、FRBが年内に2回の利下げを行うとの予想を維持している。

年内にさらなる利下げはあるか。

市場価格の織り込みにより、現在の利下げ確率は極めて繊細な中立圏内に位置している。利下げの可能性は依然として残されているものの、初回の実施時期は大幅に遅れる可能性が非常に高い。

4月17日から21日にかけてエコノミスト103人を対象に実施されたReutersの調査によると、71人が年内少なくとも1回の利下げを予想しており、予想中央値は1回となった。これは先月FRB(連邦準備理事会)が公表したドットチャートと一致する。しかし、エコノミストの約3分の1はFRBが年内を通じて金利を据え置くと予想しており、この割合は前回の調査からほぼ倍増した。

一方で、エネルギーショックの持続期間は依然として最大の不確実要素である。LSEGのデータによると、市場が予想する12月までの利下げ幅は標準的な25ベーシスポイント1回分を下回っている。これに対し、米国とイランの紛争勃発前には、少なくとも2回の利下げが見込まれていた。

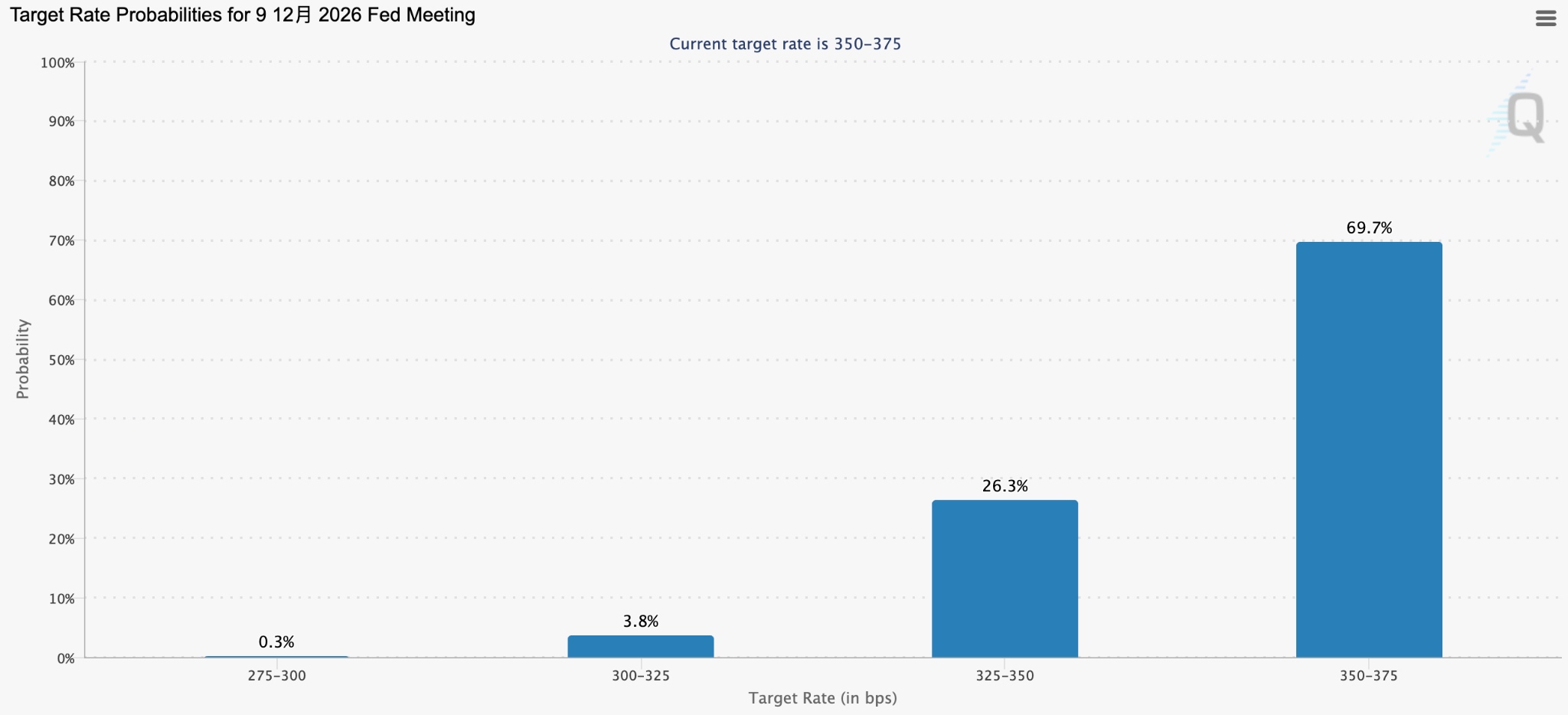

一部のアナリストは、原油価格の上昇が鈍化したとしても、物価全体が高止まりしているため、短期的な利下げは不適切であると指摘している。また、FedWatchツールによれば、年末まで金利が据え置かれる確率は70%近くに達している。

「2026年12月の利下げ確率、出所:FedWatch」

FRBは3月のFOMC(連邦公開市場委員会)声明において、「中東情勢が米国経済に与える影響については不透明感が存在する」と明記した。

他方で、FRB首脳陣の交代が利下げを巡る議論に新たな変数をもたらしている。ジェフェリーズのグローバルエコノミスト、クマール氏は、ウォルシュ氏が率いるFRBは金利に対してより「ハト派的」になるとの見解を示し、年内2回の利下げを予想している。

しかし、ドイツ銀行のエコノミストは、ウォルシュ氏はあくまで一人の政策立案者に過ぎないと警告する。たとえ同氏が急速な利下げを主張したとしても、政策委員会を説得する必要があり、就任後に理事会内での信頼と信認を築くには時間が必要となる。

バークレイズの分析は、ウォール街における標準的な指標となっている。インフレ動向を巡る広範な不透明感を背景に、FRBは様子見姿勢を維持する可能性が高い。インフレが予想通りに沈静化すれば、FRBは十分な確信を得て、9月頃に金融緩和を開始するだろう。

経済データから当局者の公式発言、さらには首脳陣の交代に至るまで、FRBの今後の道筋には既知の要因を超えた複数の未知の変数が複雑に絡み合っている。ホルムズ海峡の通航の行方が最終的に世界的なインフレの転換点をもたらす可能性があり、5月に就任する次期議長が、次の景気サイクルにおけるFRBのハト派的あるいはタカ派的なスタンスを決定づけることになるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。