米国の銅関税が6月30日に確定; COMEX在庫は過去最高の650,000トンに達し, ゴールドマンは関税発効後に銅が14,000ドルを突破する可能性があると予想

AIポッドキャスト

米商務省は6月30日までに、精製銅への輸入関税に関する最終報告を提出する。関税導入を見越し、COMEXの銅在庫は過去最高の約65万トンへ急増し、輸入量も倍増した。市場では在庫の米国集中とプレミアム上昇が顕著だが、FRBのタカ派姿勢による短期的な価格変動も生じている。ゴールドマン・サックスは、関税発効が2026年の銅価格を1万4,000ドル超へ押し上げると予測する。並行してAIインフラ需要を背景に、スズやタングステン等マイナーメタルの供給逼迫も深刻化しており、2028年まで需給の不均衡が続く公算が大きい。

TradingKey - 米国による銅関税決定へのカウントダウンが始まった。米商務省は、精製銅への輸入関税導入に関する最終決定を下すため、6月30日までに「通商拡大法第232条」に基づく関税調査報告書をホワイトハウスに提出しなければならない。

昨年7月、トランプ政権は銅関税計画を発表し、まず半製品銅および銅を多く含む派生製品に対して50%の関税を課した。精製銅は一時的に除外されたものの、2027年以降に段階的に関税が導入される予定である。米商務省は6月30日までに更新された評価報告書を提出し、精製銅に対する段階的な関税スキームを実施するかどうかの最終決定を下す必要がある。

銅は、コンピューティング・インフラにとって最大かつ最も不可欠な金属である。過去1年間で、LME銅価格は累計で約36%上昇した。精製銅への関税が実施されれば、米国市場における銅価格が直接的に押し上げられるだけでなく、世界の銅の貿易フローが再構築されることになる。

[LME銅先物価格、出所:TradingView]

COMEX在庫が65万トンに急増、トレーダーらは早期の賭けに動く

市場はすでに先手を打って動いている。過去1年間、米国のトレーダーはLMEや世界各地からCOMEXの倉庫へと銅を継続的に移送してきた。COMEXの銅在庫は、2025年2月時点の約8万トンから先週時点で65万2,200トンへと着実に増加し、過去最高を記録した。

COMEXの銅価格は一貫してLME価格に対してプレミアム(上乗せ幅)を伴って取引されており、その主な要因は、精製銅への関税導入に対する市場の思惑である。一方、LME在庫は減少を続けており、先週のLME銅在庫は約3ヶ月ぶりの低水準となる35万2,100トンに落ち込んだ。こうした乖離を背景に、世界の銅在庫は米国へと急速に集中しつつある。

米国の精製銅輸入量も過去最高を更新している。2025年1月から2026年5月までの米国の未加工精製銅の月平均輸入量は約14万トンに達し、2024年の月平均のほぼ2倍となった。

ゴールドマン・サックス(GS)は今月初めに発表したリポートで、提案されている関税が発効すれば、2026年後半に銅価格は1トン当たり1万4,000ドルを突破し、米国の買い手による新たな備蓄の動きを誘発する可能性があると指摘した。同時に、ゴールドマンは2026年末のLME銅価格予測を、従来の1トン当たり1万2,465ドルから1万3,735ドルへと引き上げた。

しかし、足元の銅価格は激しい変動に直面している。米東部時間6月24日、米連邦準備理事会(FRB)高官によるタカ派的な発言やドル高に押され、LMEの銅3ヶ月先物終値は前日比278ドル(2.18%)安の1トン当たり1万3,371ドルとなった。また、COMEXの銅先物の中心限月は3.24%急落し、1ポンド当たり5.9485ドルで引けた。日中の取引レンジは5.924〜6.165ドルだった。関税決定を控えるなか、市場では備蓄の動きに押し上げられた在庫やプレミアムと、マクロ経済の逆風による短期的な売り圧力との間で、一進一退の攻防が続いている。

業界関係者は、関税が想定通りに実施されれば、米国の銅価格はさらに急騰する可能性がある一方、米国以外の地域では供給の継続的な流出により供給不足が一段と深刻化するとみている。

6月30日の決定がいかなるものであれ、この18ヶ月間に及ぶ『リハーサル』期間中、世界の銅市場はすでに大きく塗り替えられている。COMEX在庫は8万トンから65万トンへと急増し、米国の精製銅輸入量は倍増、米国以外のLME在庫は減少の一途をたどった。6月30日以降、この再編は新たな局面を迎えることになる。

コンピューティングパワー関連金属の上昇が拡大;タングステン、スズ、タンタル、インジウムの供給が逼迫。

銅にとどまらず、AIの計算能力サプライチェーンと密接に関連するタングステンやスズ、タンタル、インジウムなど、AIサーバー製造に用いられるマイナーメタル(レアメタル)の供給逼迫も悪化している。

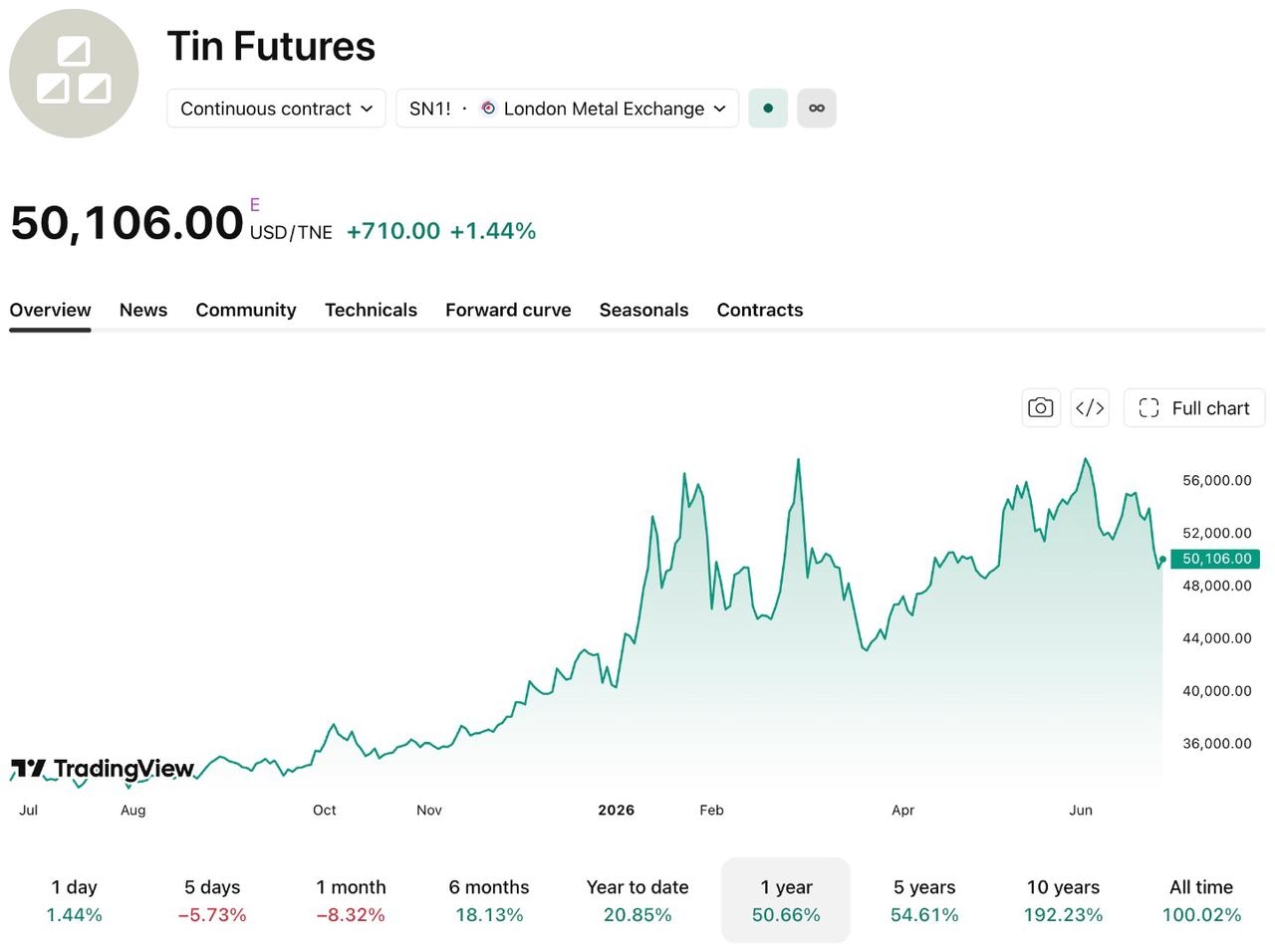

[LMEスズ先物価格、出所:TradingView]

スズ価格を例にとると、LME(ロンドン金属取引所)の3カ月先物スズは1トン当たり5万ドル前後で推移しており、過去1年間で約50%上昇している。タングステン精鉱に関しては、SMMの価格設定によると、6月26日現在、品位65%の鉄マンガン重石(ウォルフラマイト)精鉱の主要気配値は1トン当たり約52万元に集中しており、2024年の安値から累計で3倍近くに達している。タンタルやインジウムの価格も上昇が続いている。

この上昇機運は、主にAI計算インフラの急速な拡大が牽引している。チプレット(Chiplet)やHBMの高度パッケージング向けはんだ接合部の急増によってスズの需要が急増しているほか、GPU周辺のコンデンサー使用量の爆発的な増加によりタンタルの需要も高まっている。さらに、800G/1.6Tの光モジュールやCPO(共同パッケージ光技術)コンポーネントに対する爆発的な需要がインジウム価格を押し上げている。

同時に、ミャンマーのスズ鉱山における生産再開は2024年以降、繰り返し予想を下回っており、インドネシアはスズの輸出規制を厳格化している。また、コンゴ民主共和国(DRC)におけるタンタルの採掘は、労働災害やサプライチェーンの混乱に長年悩まされてきた。多くの機関は、極めて低い供給弾力性とAI関連の設備投資の継続的な拡大という二重の影響により、これらマイナーメタルの需給ギャップは2028年まで続く可能性があるとみている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。