Boletín diario del mercado de TradingKey: las acciones de chips se recuperan, la asociación entre Broadcom y Apple enciende el mercado de hardware de IA, el avance de resultados de Samsung supera las expectativas de ganancias

Podcast IA

El 6 de julio, hora del Este, las acciones estadounidenses subieron impulsadas por el sector de semiconductores e infraestructura de IA. Broadcom y AMD lideraron las ganancias, mientras el mercado aguarda resultados corporativos. El petróleo bajó ante una menor tensión geopolítica y una mayor oferta. El oro se consolidó, atento a la política de la Reserva Federal. En el sector tecnológico, destaca la alianza entre Broadcom y Apple hasta 2031, los sólidos beneficios de Samsung y la reestructuración de Microsoft. SK Hynix planea cotizar en el Nasdaq, reflejando el dinamismo global en la cadena de suministro de memoria.

Seguimiento de las tendencias del mercado

TradingKey - El 6 de julio, hora del Este, las acciones estadounidenses recuperaron fuerza tras el fin de semana festivo del Día de la Independencia, con los rebotes en los valores de IA y chips como el principal motor del movimiento alcista del mercado. Los inversores volvieron a comprar semiconductores, infraestructura de IA y valores tecnológicos de megacapitalización, al tiempo que comenzaron a prepararse para la nueva temporada de resultados corporativos que arranca esta semana.

Al cierre, el Promedio Industrial Dow Jones subió un 0,29% hasta los 53.061,30 puntos; el índice S&P 500 avanzó un 0,72% hasta los 7.537,43 puntos; y el Nasdaq Composite sumó un 1,12% hasta los 26.121,16 puntos.

En cuanto a sectores y valores individuales, las acciones de chips experimentaron una notable recuperación. Broadcom ( AVGO) subió un 3,73%, convirtiéndose en una fuerza significativa que impulsó el rebote en el sector de los semiconductores, impulsada principalmente por la prórroga de su acuerdo de suministro de chips personalizados con Apple ( AAPL ). AMD ( AMD) se disparó un 6,61%, Nvidia ( NVDA) registró un ligero avance y Micron Technology ( MU) también registró un rebote moderado.

En los mercados de materias primas, los precios del petróleo se mantuvieron volátiles en niveles bajos. El crudo Brent cerró a 72,00 dólares, mientras que el crudo WTI ( USOIL) cerró a 68,61 dólares, regresando en gran medida a los niveles vistos antes del conflicto de Irán. La OPEP+ continuó elevando los objetivos de producción, Arabia Saudita recortó sus precios oficiales de venta para los compradores asiáticos y el transporte marítimo en el Estrecho de Ormuz se reanudó gradualmente, lo que enfrió aún más las preocupaciones del mercado sobre las interrupciones del suministro. La lógica de negociación del petróleo a corto plazo está volviendo a pasar de las primas de riesgo geopolítico a los fundamentos de la oferta y la demanda.

En los metales preciosos, el oro retrocedió ligeramente. El oro al contado ( XAUUSD) osciló en torno a los 4.152 dólares, entrando en una fase de consolidación tras dispararse la semana pasada debido a la moderación de los datos de empleo en EE. UU. Actualmente, el soporte principal para el oro sigue derivándose de la revisión a la baja por parte del mercado de las expectativas de subidas de tipos de interés de la Reserva Federal. Sin embargo, si las actas de la reunión de la Fed de esta semana revelan señales restrictivas (hawkish), o si el dólar estadounidense y los rendimientos de los bonos del Tesoro vuelven a subir, el oro podría enfrentarse a presiones de recogida de beneficios a corto plazo.

En el mercado de criptomonedas, Bitcoin ( BTC) sostuvo su recuperación, cotizando actualmente en torno a los 64.000 dólares; Ethereum ( ETH) rebotó hasta rondar los 1.798 dólares, siguiendo con un rendimiento inferior al de Bitcoin. La recuperación del apetito por el riesgo en la renta variable estadounidense ha proporcionado cierto soporte a los criptoactivos, aunque el volumen de negociación del mercado no se ha expandido significativamente. A corto plazo, el hecho de que Bitcoin pueda seguir subiendo sigue dependiendo de los flujos de capital de los ETF, la trayectoria del dólar estadounidense y de si surgen nuevos catalizadores a partir de los avances regulatorios sobre criptomonedas en EE. UU.

Noticias del mercado

Broadcom y Apple extienden su alianza de chips personalizados hasta 2031.Broadcom anunció que ampliará su colaboración con Apple, continuando con el desarrollo y suministro de chips personalizados para el gigante tecnológico, con un acuerdo que se extiende hasta 2031. Este acuerdo alivia las preocupaciones del mercado de que Apple pudiera acelerar su I+D interna para reemplazar los componentes de Broadcom a corto plazo. Asimismo, demuestra que la importancia de la cadena de suministro de chips personalizados sigue aumentando, impulsada por la demanda de IA y electrónica de consumo de gama alta. Apple representa aproximadamente el 20% de los ingresos anuales de Broadcom, lo que significa que este acuerdo a largo plazo respalda la visibilidad de las ganancias de Broadcom y el sentimiento de valoración.

Samsung Electronics publica una sólida previsión de ganancias para el segundo trimestre.Samsung espera que su beneficio operativo del segundo trimestre se multiplique por 19 interanual hasta alcanzar los 89,4 billones de wones, batiendo récords por tercer trimestre consecutivo y superando las expectativas del mercado. Se proyecta que los ingresos de la compañía aumenten un 129% interanual hasta los 171 billones de wones. La demanda de IA se está extendiendo desde la memoria HBM hacia las DRAM y NAND convencionales, impulsando al alza los precios de los chips de memoria.

Microsoft ( MSFT) anuncia 4.800 despidos y una reestructuración de su negocio de Xbox.Microsoft declaró que recortará aproximadamente 4.800 puestos de trabajo, lo que representa alrededor del 2,1% de su plantilla global, de los cuales 3.200 despidos se producirán en su división de juegos Xbox, junto con la escisión de algunos estudios de videojuegos. La empresa enfatizó que estos despidos no son un resultado directo de la sustitución de empleos por IA. Sin embargo, el mercado está muy atento a si Microsoft está controlando los costes laborales para mantener los márgenes de beneficio en medio del aumento de los gastos de capital para centros de datos de IA y computación en la nube. La noticia también ha llevado a los inversores a reevaluar el ciclo de retorno de inversión para el gasto en IA por parte de las grandes empresas tecnológicas.

SK Hynix inicia planes para salir a bolsa en EE. UU.SK Hynix ha iniciado planes para una cotización en EE. UU. valorada en aproximadamente 28.000 millones de dólares, con el objetivo de debutar en el Nasdaq a través de ADR para ampliar su base de inversores internacionales y captar la atención del mercado de capitales en medio del auge global de la memoria de IA. Como proveedor clave de HBM y memoria de IA, SK Hynix ha registrado un sólido rendimiento bursátil este año. Esta cotización en EE. UU. aumentará aún más la participación de capital global en la cadena de suministro de semiconductores de Corea del Sur y podría intensificar la desviación de capital y las reevaluaciones de valoración dentro del sector de chips de IA de EE. UU.

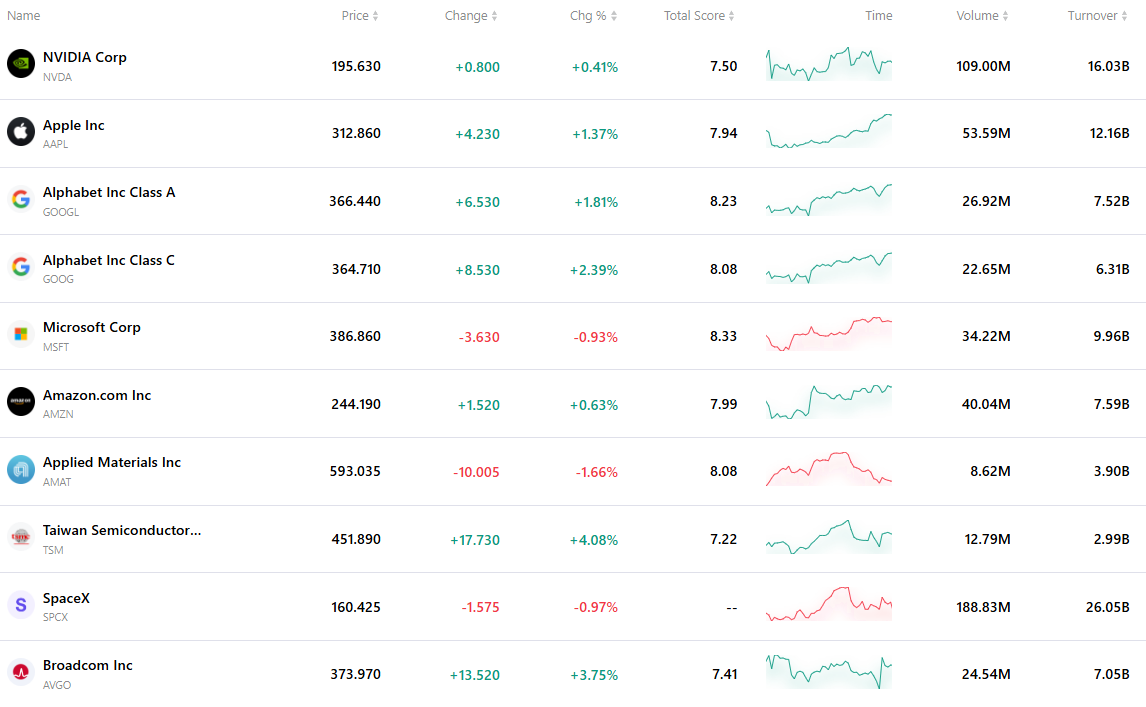

Las 10 acciones más activas

La siguiente tabla detalla las diez acciones más activamente negociadas en la última sesión del mercado. Respaldados por un volumen de negociación masivo y una excelente liquidez, estos activos se han convertido en puntos de referencia clave para seguir la dinámica del mercado global.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.