ASML: el titán cíclico en el corazón del próximo capítulo de la IA

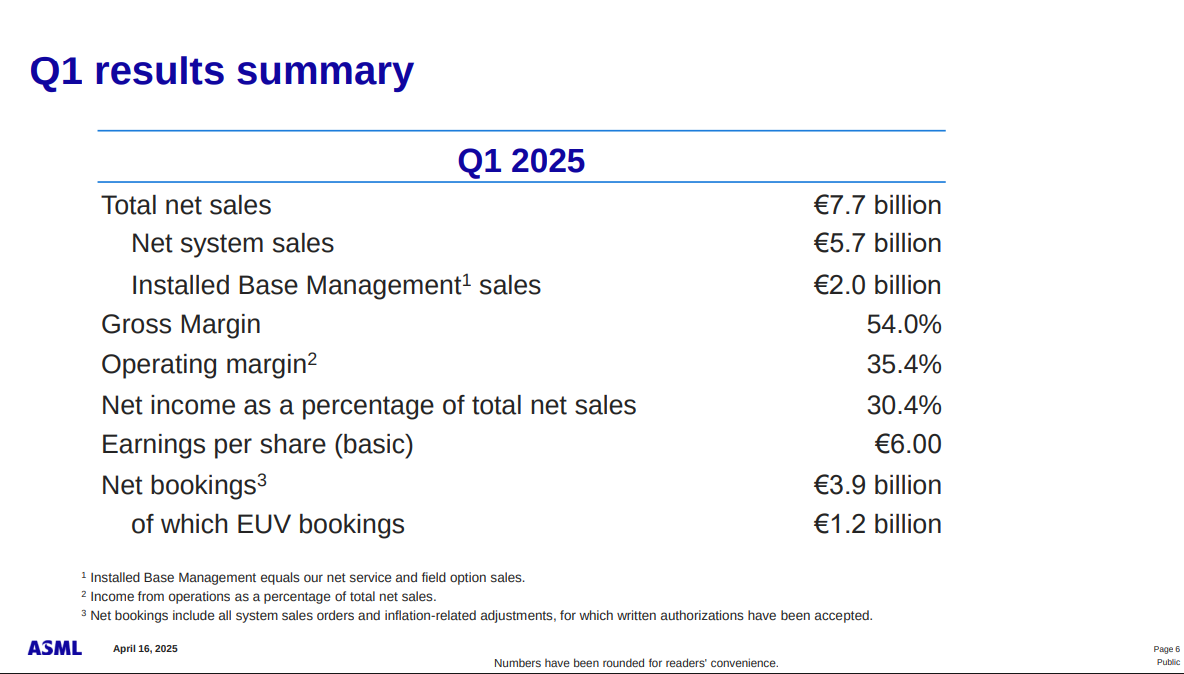

- Los ingresos de ASML en el primer trimestre de 2025 cayeron un 16,4% intertrimestral, hasta 7.740 millones de euros, pero el margen bruto aumentó hasta el 54% gracias a una mayor combinación de EUV.

- Los servicios de base instalada aportaron más de 2.000 millones de euros, más del 25% de los ingresos, con flujos de caja resistentes a pesar de un descenso intertrimestral de los envíos del 38,7%.

- El beneficio neto alcanzó los 2.360 millones de euros (margen del 30,4%); la inversión se mantuvo alta en 415 millones de euros y se devolvieron 2.600 millones de euros mediante recompras.

- Las acciones cotizan a 24,8 veces los beneficios futuros, con una previsión de ingresos de 30.000-35.000 millones de euros para el año fiscal 2025 y una subida a largo plazo gracias a la rampa High-NA.

TradingKey - En medio del agitado entorno macroeconómico y la creciente tensión geopolítica, los resultados del primer trimestre de 2025 de ASML (ASML) destacan su posición aparentemente paradójica como proveedor cíclico de bienes de equipo para la industria de semiconductores y facilitador esencial de la expansión secular de la IA. Aunque los envíos de nuevos sistemas de litografía disminuyeron un 38,7% de un trimestre a otro y las reservas netas se redujeron a 3.940 millones de euros, lo que provocó un descenso del precio de la acción del 7%, la organización reiteró su rango de ingresos para el ejercicio de 2025 de 30.000-35.000 millones de euros. Esto sugiere que los inversores están superando la incertidumbre de los pedidos a corto plazo, al tiempo que tienen en cuenta las perspectivas alcistas a largo plazo. La contradicción entre el deterioro de los indicadores a corto plazo y la confianza de los gestores en la expansión estructural a largo plazo es el núcleo del enigma inversor de ASML.

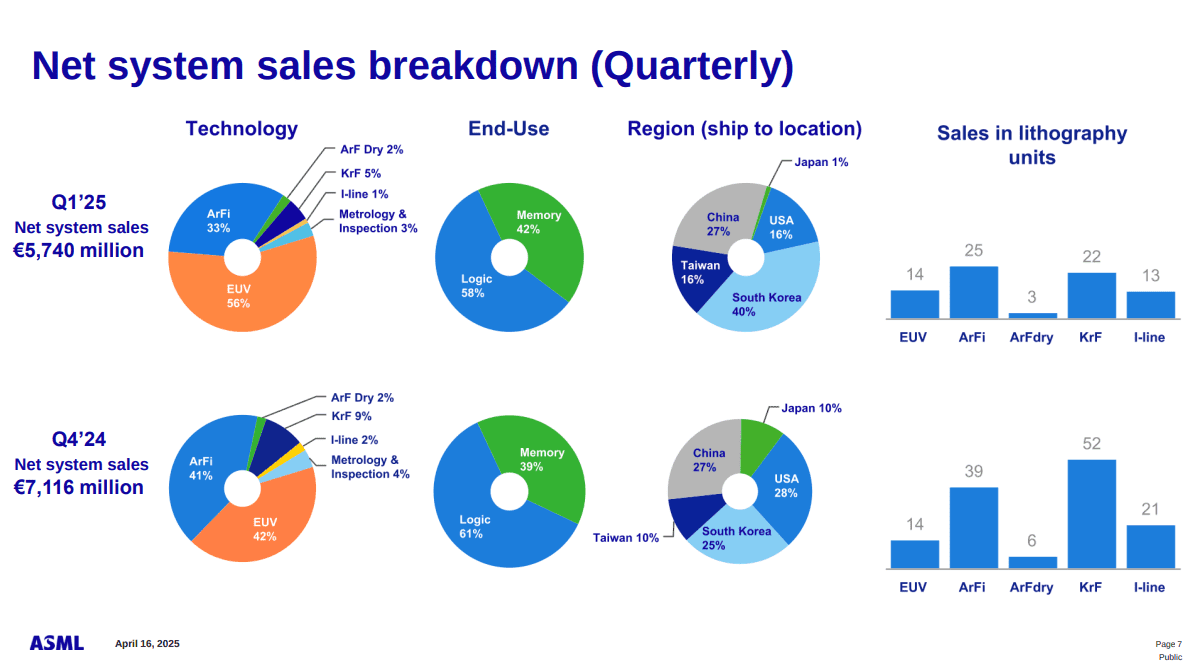

Esta tensión está representada más claramente en la cambiante combinación de mercados finales de ASML. El avance hacia los sistemas EUV (Ultravioleta Extremo) y High-NA está impulsado no sólo por el liderazgo tecnológico, sino también por la creciente exposición a nodos de gama alta que alimentan cargas de trabajo en aplicaciones basadas en inteligencia artificial. Incluso con la debilidad cíclica de las reservas, el margen bruto del 54% del primer trimestre, que superó las previsiones, se vio respaldado por una combinación más rica de EUV y el envío del quinto sistema High-NA. Estos hitos indican que la monetización se está desvinculando de los volúmenes unitarios, lo que presagia un crecimiento de los márgenes a medida que madure el ciclo High-NA. Pero los riesgos prevalecen: Las relaciones comerciales entre EE.UU. y China, los aranceles y el poder de los precios entre los clientes más avanzados ponen en peligro la recuperación del volumen tanto como la protección del ASP (precio medio de venta).

ASML se encuentra, por tanto, en una posición inusual: es a la vez un barómetro de las tendencias cíclicas de inversión en semiconductores y una piedra angular estratégica en la carrera armamentística internacional por la IA. Este doble papel exige consideraciones de valoración más meditadas, que combinen las métricas tradicionales con la posición estratégica, la opcionalidad y las primas de riesgo geopolítico. Las secciones siguientes analizan el foso, la cadencia, la competencia y la asimetría de valoración de ASML, colocando a los inversores en posición de evaluar si la reciente debilidad es un desvío transitorio o una entrada temprana en la siguiente etapa de crecimiento del capex impulsado por la IA.

Fuente: Q1 Deck

Motor estratégico detrás del auge de la infraestructura de IA

El negocio de ASML se basa en una dinámica de hoja de afeitar: La venta inicial de sofisticadas máquinas litográficas, especialmente máquinas EUV, y la posterior rentabilidad de una base instalada en expansión a través de los ingresos por servicios y actualizaciones. Las máquinas EUV ayudan a fabricantes de chips como TSMC, Intel y Samsung a añadir más transistores a cada oblea, una capacidad necesaria en la era de la IA generativa y la informática de alto rendimiento. Las máquinas EUV de alta AN están a la vanguardia de esta capacidad, ya que permiten reducir el tamaño de las características a 8 nm o menos, un requisito para facilitar modelos de IA de billones de parámetros en silicio eficiente.

En el primer trimestre de 2025, ASML suministró 77 sistemas litográficos, con lo que los ingresos por base instalada (actualizaciones y servicios) supusieron 2.000 millones de euros más, más del 25% de los ingresos totales. Cabe destacar que el margen bruto aumentó hasta el 54%, frente al 51,7% del cuarto trimestre, ya que hay una combinación de productos más lucrativa e incentivos relacionados con los hitos, con entrega de High-NA. Los resultados confirman un giro hacia la calidad frente a la cantidad: menos volúmenes, pero con mayores ASP y margen. Los ingresos por servicios se han mantenido increíblemente resistentes a pesar de la contracción de los envíos de unidades comunicada, lo que respalda la estabilidad del flujo de caja y confirma el modelo de negocio de la empresa.

El volante de inercia es el bloqueo tecnológico. ASML es el único proveedor de sistemas EUV en el mundo, esencialmente un proveedor monopolístico de infraestructura de misión crítica. Esto le confiere poder de fijación de precios y visibilidad a largo plazo, especialmente con clientes que compiten por reservar capacidad para cargas de trabajo de IA. El quinto envío de High-NA en el primer trimestre, con tres clientes ya contratados, valida la tracción inicial. Estos sistemas no solo hacen crecer el TAM (mercado total accesible) de ASML, sino que también aumentan su moat gracias a los mayores costes de cambio y a la creciente complejidad de la integración.

Además, la cartera de servicios de ASML y los largos plazos de entrega generan apalancamiento operativo. La previsión de la dirección de «años de crecimiento» en 2025 y 2026 se basa en la demanda integrada en las hojas de ruta de los clientes. Aunque las reservas trimestrales son inestables, la conversión en ingresos se ve menos afectada por el entorno macroeconómico en comparación con sus homólogos. Este aislamiento respalda que la valoración de ASML tendrá que captar algo más que pedidos trimestrales, tendrá que incorporar una prima por la longevidad de la plataforma y la aplicabilidad sistémica.

Fuente: Q1 Deck

Posición competitiva en un entorno fragmentado y geopolíticamente cargado

La supremacía de ASML en litografía EUV sigue siendo inigualable, pero su panorama competitivo más amplio se define ahora por la tensión geopolítica, las limitaciones de capex de los clientes y los segmentos competidores en litografía de vanguardia. Hay competidores importantes como Canon y Nikon, especialmente en plataformas DUV (ultravioleta profundo), pero ni siquiera ellos han replicado la trayectoria de I+D de ASML ni su impulso comercial en EUV. Lo que diferencia a ASML es la sofisticación del producto, sí, pero también lo profundamente integrada que está en las cadenas de valor de los diseñadores de chips sin fábrica, las fundiciones y los gigantes IDM.

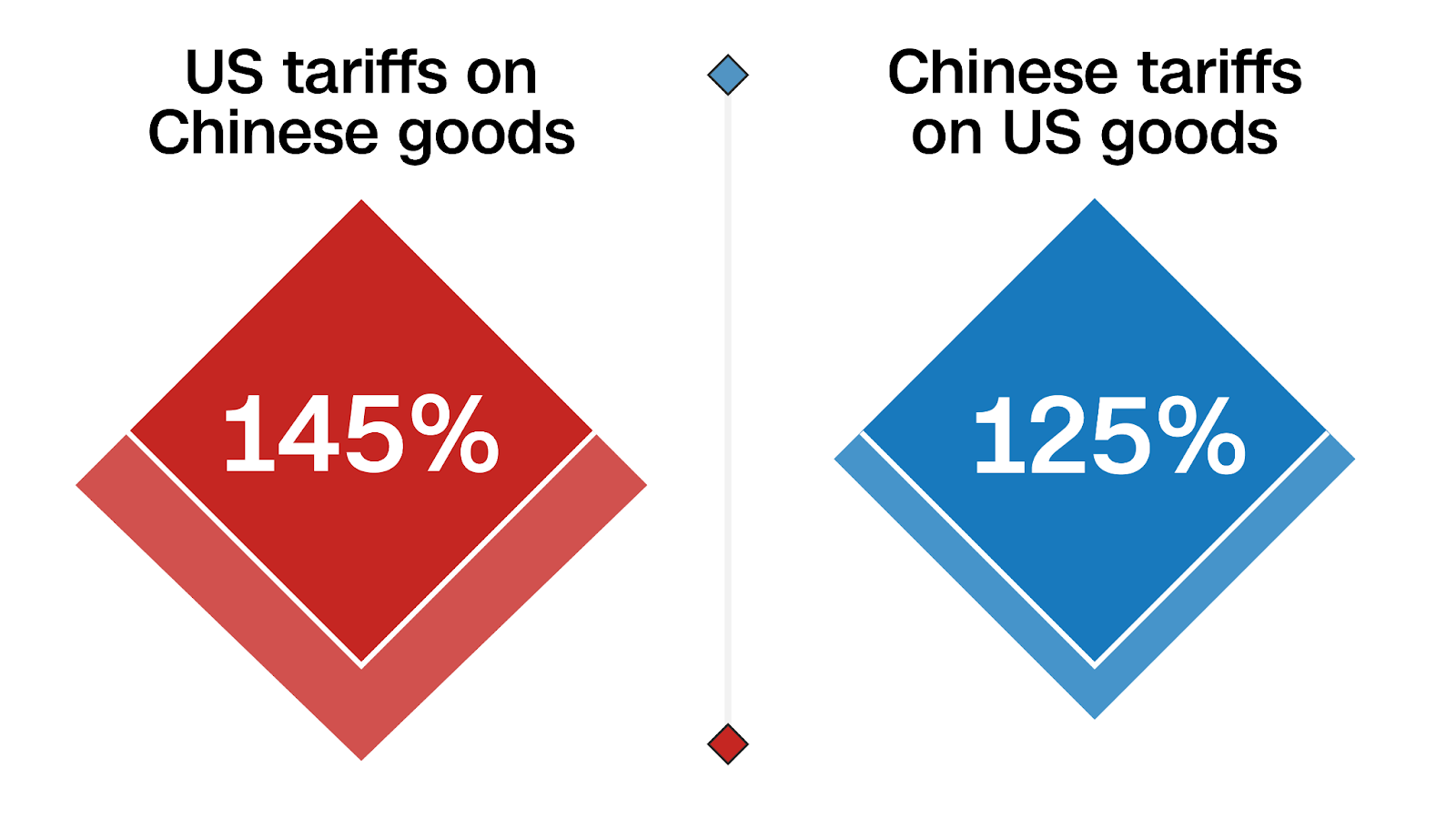

Los aranceles son ahora un comodín que puede poner en peligro la estrategia de globalización relativamente fluida de ASML. La empresa identificó cuatro zonas en las que los aranceles podrían tener un impacto: envíos directos a América, aranceles sobre componentes y herramientas, material de entrada y aranceles de represalia en las exportaciones con destino a América. El Director Financiero, Roger Dassen, indicó que podrían redefinir la base de costes y la estructura de márgenes de la empresa. Además, unos controles más estrictos de las exportaciones a China, un mercado que históricamente representaba entre el 20 y el 30% de las reservas, podrían limitar el alza y distorsionar el equilibrio competitivo, prefiriendo opciones locales o llevando a los clientes a nodos heredados.

Sin embargo, en los nodos de gama alta, la ventaja de ASML es actualmente inalcanzable. Incluso Intel y TSMC, que gastan miles de millones internamente en I+D, siguen estando en deuda con la hoja de ruta de ASML. Esto convierte a ASML en una especie de guardián en la carrera armamentística por la IA. Es un nodo esencial en la cadena mundial de suministro de silicio, antes de Nvidia, AMD y Apple, que dependen de la litografía de vanguardia para fabricar sus últimos chips.

En la era de la IA, la competencia no se limita a las herramientas, sino a los ecosistemas. La fuerza de ASML proviene de las asociaciones de codesarrollo con clientes importantes. Al colaborar estrechamente en el diseño de fotomáscaras, la precisión de la superposición y el control de defectos, ASML profundiza en los procesos de los clientes, lo que aumenta los costes de cambio. Esas integraciones, aunque inconmensurables, son un foso blando que complementa las posesiones de propiedad intelectual, así como la supremacía del hardware.

Profundización financiera: Fortaleza bajo la superficie

Las cuentas de ingresos de ASML del primer trimestre de 2025 son una revelación de la fortaleza operativa que se esconde tras las presiones cíclicas. Los ingresos cayeron un 16,4% intertrimestral, hasta 7.740 millones de euros, tras normalizarse a partir de la fabricación récord de sistemas en el cuarto trimestre. Sin embargo, el beneficio bruto cayó sólo un 12,7%, gracias a una expansión del margen bruto de 300 puntos básicos. El beneficio neto ascendió a 2.360 millones de euros, lo que supone un impresionante margen neto del 30,4%, por encima del 29,1% del trimestre anterior y del 23,1% interanual. Esto demuestra un apalancamiento operativo saludable a pesar de la caída de los envíos de sistemas.

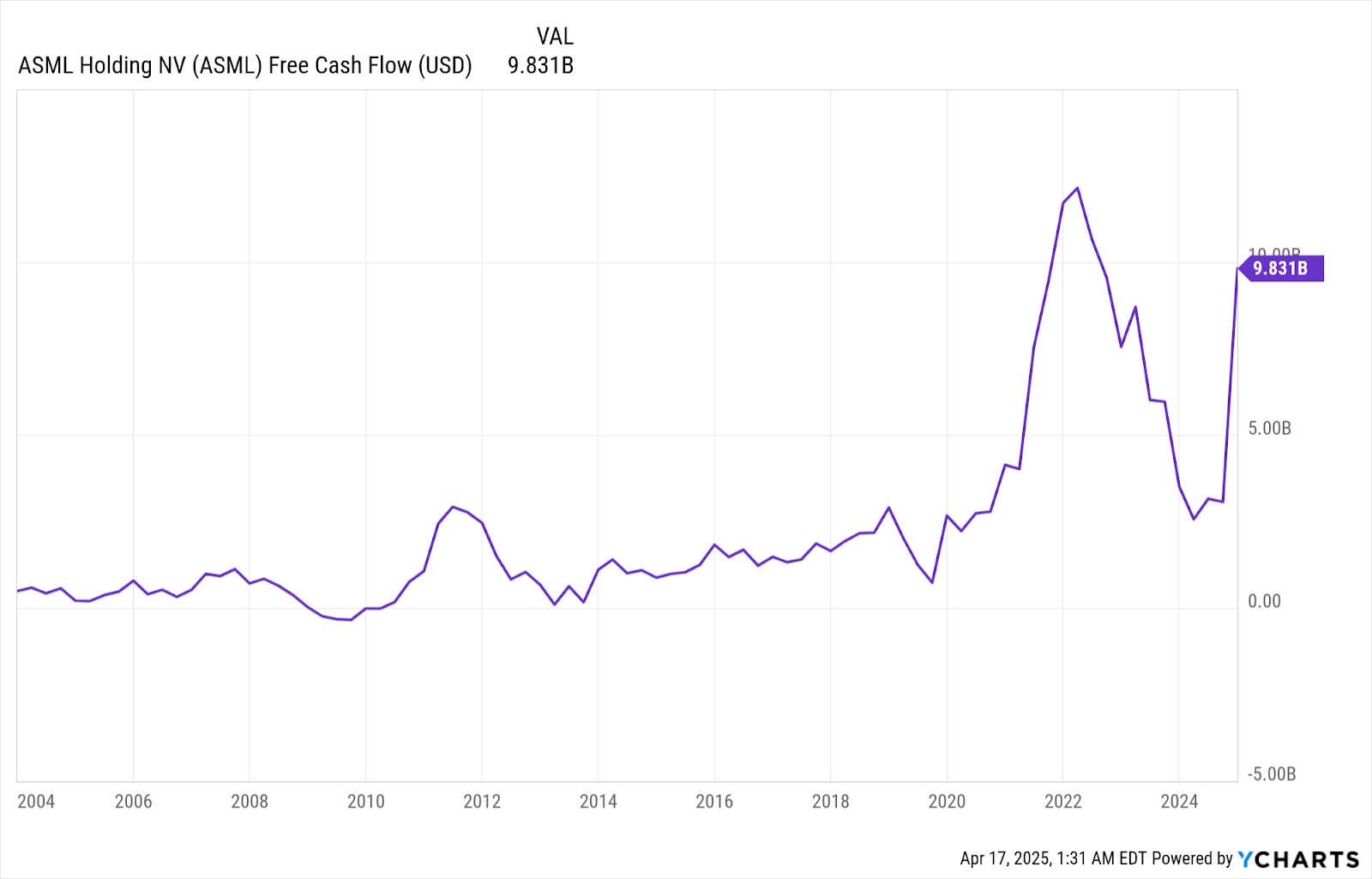

La dinámica del flujo de caja añade más detalles. El flujo de caja de explotación fue negativo (-58 millones de euros), ya que prevaleció un desembolso de 2.800 millones de euros de capital circulante, en particular acumulación de existencias y cuentas por cobrar. Sin embargo, esto parece intencionado: los niveles de inventario aumentaron ligeramente hasta 11.000 millones de euros (+1,2%) en previsión de las entregas del segundo semestre. Los gastos de capital siguieron siendo elevados, de 415 millones de euros, ya que prosiguen las inversiones en capacidad de producción de alta AN y control de procesos. Mientras tanto, ASML recompró acciones por valor de 2.600 millones de euros, lo que es un indicio de confianza en el valor a largo plazo.

El negocio de base instalada de IBM mantuvo unos ingresos estabilizados en los 2.000 millones de euros del primer trimestre, superiores incluso a todas las ventas de sistemas usados y nuevos combinadas. Con más de 1.400 sistemas instalados, ya sea en talleres de Asia o instalados por fabricantes de equipos originales en equipos de gama alta en Norteamérica, IBM genera flujos de caja recurrentes y de alto margen que mitigan la ciclicidad. El gasto en I+D aumentó a 1.160 millones de euros, un 12,5% interanual, lo que subraya la inversión de la empresa en productos de metrología y EUV de nueva generación.

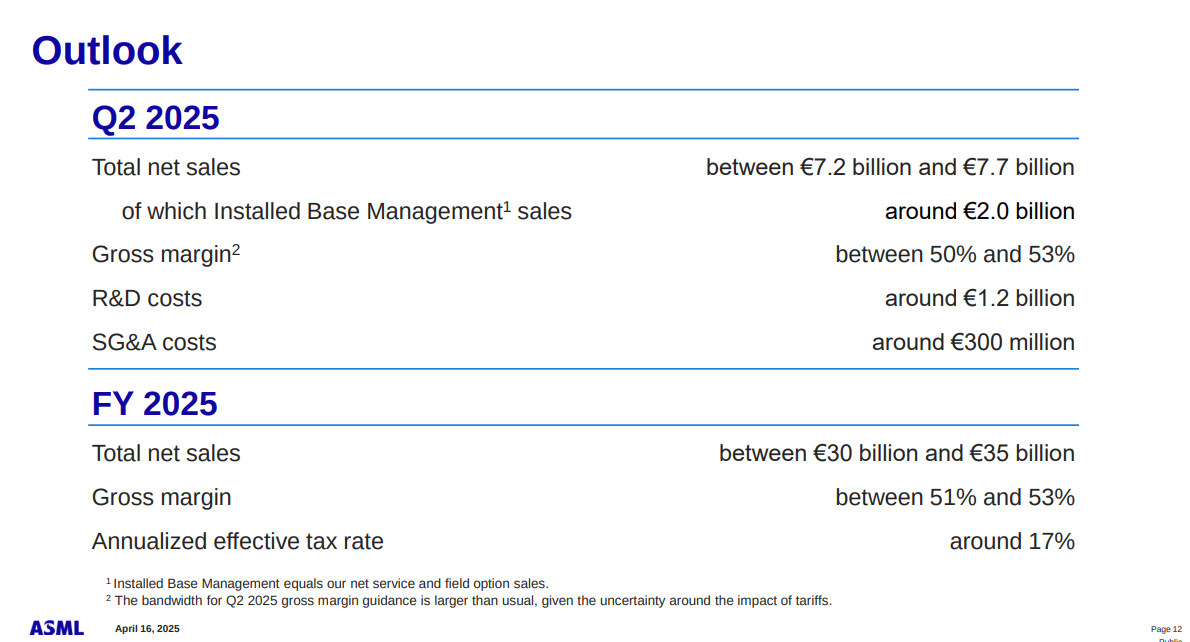

Desde el punto de vista del balance, ASML sigue teniendo una orientación conservadora. La tesorería neta descendió de 12.700 millones de euros a 9.100 millones de euros como consecuencia de las recompras, pero el coeficiente de fondos propios es superior, del 38,5%, y el apalancamiento sigue siendo insignificante. En particular, ASML sigue estimando unos ingresos para el ejercicio 25 de 30.000-35.000 millones de euros, deducimos una rampa en el segundo semestre, y unos márgenes brutos del 51-53%. Esto supondría un beneficio neto para todo el año de unos 10.000 millones de euros, si se mantienen las tasas de gastos.

Fuente: Q1 Deck

Valoración: Una prima por justificar

Su valoración actual refleja tanto su posición de monopolio como el escepticismo del mercado. Las acciones cotizan a 24,8 veces los beneficios futuros no-GAAP, un 30% más que sus homólogas del sector, pero un 37,7% menos que la media de 5 años de ASML. En cuanto a la relación valor de mercado/ventas, las acciones cotizan a 7 veces las ventas futuras, una vez más, por encima de sus homólogas (2,4 veces), pero un 36% por debajo de su propia media histórica (10,7 veces).

Esta divergencia es indicativa de la percepción que tiene el mercado de ASML como una empresa estructuralmente esencial pero cíclicamente débil. La desaceleración de la facturación neta (-44,5% intertrimestral), junto con las conservadoras previsiones de la dirección para el segundo trimestre (rango de ventas de 7.700 a 7.700 millones de euros), añadieron incertidumbre al impulso a corto plazo. Sin embargo, la tesis del DCF a largo plazo se mantiene intacta: sobre la base de unos ingresos de 33.000 millones de euros en el ejercicio fiscal de 25 años, un margen bruto del 53% y un margen de FCF normalizado del 25%, ASML sería capaz de producir 8.250 millones de euros en flujo de caja libre. Utilizando un múltiplo de FCF de 25 veces se obtiene una valoración de caso base en torno a los 206.000 millones de euros (~515 euros/acción), justo por delante de donde nos encontramos hoy.

Aun así, la opcionalidad está infravalorada. Si los sistemas High-NA crecen más rápidamente o la demanda de IA acelera la transición de nodos de TSMC y Samsung, en 2026 los ingresos podrían superar los 35.000 millones de euros. En un caso optimista, en el que ASML obtenga unos ingresos de 40.000 millones de euros en 2027 con un margen neto del 30%, el FCF implícito sería de más de 10.000 millones de euros, lo que justificaría un valor razonable actual de 250-275 euros/acción. Alternativamente, un régimen arancelario ampliado o el desacoplamiento de China podrían suprimir los volúmenes, lo que devolvería a ASML a una trayectoria de ingresos inferior a 25.000 millones de euros y comprimiría la valoración a ~350 euros/acción.

La rentabilidad asimétrica de las acciones depende, por tanto, de la durabilidad de la adopción de EUV, la gestión de los aranceles y el avance de las inversiones en AI. Los que esperan un repunte en el segundo semestre o una aceleración en 2026 están pagando una prima moderada, pero la relación riesgo-recompensa se inclina a su favor si las previsiones son conservadoras.

Fuente: Ycharts (FCF TTM)

Riesgos: Incertidumbre arancelaria, arrastre cíclico y sensibilidad al ASP

Junto con su valor estratégico, ASML sigue expuesta a diversos riesgos materiales. La exposición a los aranceles, en particular por las recientes medidas de EE.UU. y China, conlleva incertidumbre operativa. El desglose en cuatro puntos de los riesgos arancelarios del Director Financiero Dassen muestra la gama de posibles presiones sobre los costes, desde los impuestos a la importación impuestos sobre los materiales hasta las medidas de represalia que se toman sobre los envíos.

El carácter cíclico también es un problema. La fuerte contracción de los envíos de nuevos sistemas (-38,7% intertrimestral) y de sistemas usados (-69,2% intertrimestral) es un indicio de la macro-retracción de la inversión en semiconductores, sobre todo por parte de los clientes de memorias. Los ASP también se verán presionados si se produce un desplazamiento de la demanda hacia los sistemas de nodo medio o si los controles a la exportación mantienen a los principales compradores chinos fuera de los sistemas EUV avanzados.

Además, existe un riesgo de ejecución en la rampa High-NA. Aunque los envíos empiezan pronto, cualquier retraso en la adopción por parte de los clientes o en la integración del producto puede afectar a la combinación de márgenes y ampliar los periodos de amortización de las continuas inversiones en I+D.

Fuente: CNN

Conclusiones: Foso estratégico, ruido cíclico

Los resultados de ASML en el primer trimestre de 2025 son indicativos de un negocio atrapado en vientos en contra tácticos, pero inevitablemente estratégico. La debilidad de los envíos y las reservas a corto plazo enmascara una dinámica de márgenes en expansión, una saludable monetización de la base instalada y un profundo afianzamiento en las hojas de ruta de fabricación de chips impulsadas por la IA. La valoración es digna de paciencia, con un riesgo arancelario que hay que vigilar, pero el papel de ASML en el apuntalamiento de la fabricación de chips a nivel mundial la convierte en uno de los pocos participantes no sustituibles en la infraestructura tecnológica.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.