Südkoreanischer Börsenabsturz zieht US-Aktien nach unten: SanDisk bricht um 12 % ein, SK Hynix verliert über 10 %, Speicherchip-Sektor erleidet irrationalen Ausverkauf

KI-Podcasts

Am 13. Juli US-Ostküstenzeit erlebte der Speichersektor einen deutlichen Kursrückgang, ausgelöst durch Gewinnmitnahmen und gesenkte Gewinnprognosen für SK Hynix. Obwohl Analysten die Prognoseanpassungen auf temporäre Effekte durch langfristige Liefervereinbarungen (LTA) statt auf nachlassende Nachfrage zurückführen, übertrug sich die Volatilität vom südkoreanischen Markt auf die Nasdaq. Die Branche befindet sich in einem Strukturwandel hin zu langfristigen Festpreismodellen, was Gewinnspitzen dämpft, aber die Ertragstransparenz erhöht. Ungeachtet des kurzfristigen Verkaufsdrucks prognostiziert Goldman Sachs für NAND-Flash aufgrund anhaltender Knappheit und robuster Nachfrage weiterhin positive Marktaussichten und hob das Kursziel für SanDisk an.

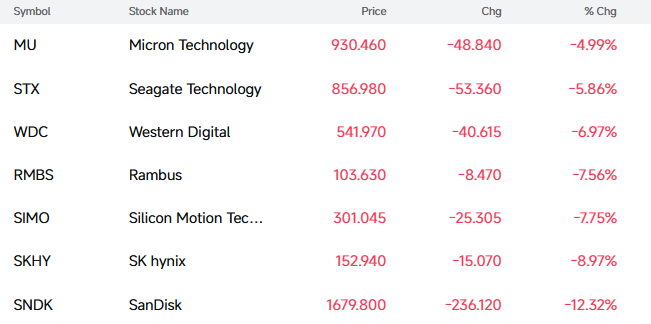

TradingKey - Am 13. Juli US-Ostküstenzeit erlitt der Sektor der Speicheraktien heute einen allgemeinen Rückschlag. Bis zum Redaktionsschluss verlor SanDisk ( SNDK) 12,32 %, SK Hynix ( SKHY) gab um 8,97 % nach, Western Digital ( WDC) verlor 6,97 %, Seagate Technology ( STX) sank um 5,86 %, Micron Technology ( MU) fiel um 4,99 %.

Bemerkenswert ist, dass der Rückgang im Speichersektor untrennbar mit dem Ausverkauf am südkoreanischen Aktienmarkt zusammenhängt – Südkoreas Leitindex KOSPI brach um über 8 % ein und löste einen Handelsstopp (Circuit Breaker) aus, SK Hynix sackte um 15 % ab und Samsung fiel um mehr als 10 %.

[Quelle: FutuBull]

Marktanalysen deuten darauf hin, dass diese Ausverkaufswelle hauptsächlich auf Gewinnmitnahmen nach der Börsennotierung von SK Hynix in den USA sowie auf die Herabstufung der Gewinnprognose durch Korea Investment & Securities (KIS) zurückzuführen ist.

Konkret zeigt die jüngste Prognose von KIS, dass der Umsatz von SK Hynix im zweiten Quartal 2026 eine Höhe von 80,9 Billionen südkoreanischen Won erreichen wird, was einem Anstieg von 54 % gegenüber dem Vorquartal und einem Zuwachs von 264 % im Jahresvergleich entspricht. Der Betriebsgewinn wird voraussichtlich 60,4 Billionen südkoreanische Won erreichen, was einem Anstieg von 61 % gegenüber dem Vorquartal und einem rasanten Anstieg um 556 % im Jahresvergleich entspricht.

Diese Performance liegt jedoch unter dem Marktkonsens: Der Betriebsgewinn wurde gegenüber dem bisherigen Konsens von 65 Billionen südkoreanischen Won um rund 8 % nach unten korrigiert. Nach der Ankündigung verlagerte sich der Hauptfokus des Marktes rasch auf das Thema „Ergebnisse hinter den Erwartungen zurückgeblieben“, was den heutigen Ausverkauf südkoreanischer Aktien auslöste.

Nic Puckrin, Gründer von Coin Bureau und Analyst für anlageklassenübergreifende Investitionen, schrieb in einem Bericht: „Der heutige, fast rekordverdächtige Einbruch von SK Hynix während der asiatischen Handelszeiten ist längst kein rein südkoreanisches Problem mehr. Er überträgt diese Volatilität nun auch auf die Nasdaq.“

Er erklärte: „Tatsächlich sind die beiden Märkte enger miteinander verflochten als je zuvor, beeinflusst durch die gegenseitige Konzentration von Technologieaktien. Dies ist ein Teufelskreis, der Aktieninvestoren Sorge bereiten sollte.“

Eine tiefergehende Analyse des Research-Berichts von KIS macht jedoch deutlich, dass die Prognoseanpassung nicht auf eine nachlassende HBM-Nachfrage zurückzuführen ist. Vielmehr liegt sie an temporären Beeinträchtigungen durch veränderte Produktstrukturen und Preismodelle. Im zweiten Quartal stieg der Anteil der HBM-Lieferungen von SK Hynix zwar weiter an, allerdings waren die Preise für diese Produkte im Vorfeld durch langfristige Liefervereinbarungen (LTAs) festgeschrieben worden. Dies führte dazu, dass der durchschnittliche Verkaufspreis (ASP) unter dem Niveau der Spotmarktpreise im gleichen Zeitraum lag.

Einfach ausgedrückt befindet sich der aktuelle Speichermarkt in einem rasanten Preisaufwärtstrend, bei dem die Spotpreise für traditionelle DRAM- und NAND-Speicher kräftig anziehen. Gleichzeitig kann SK Hynix, da das Unternehmen die Preise für HBM-Aufträge im Voraus festgeschrieben hat, nicht in vollem Umfang von den marginalen Umsatzsteigerungen profitieren, die der kurzfristige Preissprung mit sich bringt.

Diese Auswirkung stellt jedoch nur eine kurzfristige Verschiebung des Ertragsverlaufs dar. Mit dem offiziellen Beginn der Serienauslieferung von HBM4 im dritten Quartal wird die Volumensteigerung bei den margenstarken Produkten der nächsten Generation den Produktmix optimieren und den gesamten durchschnittlichen Verkaufspreis weiter nach oben treiben. Berechnungen von KIS zeigen, dass die durchschnittlichen Verkaufspreise für DRAM und NAND-Flash-Speicher im zweiten Quartal im Vergleich zum ersten Quartal um rund 30 % bzw. 50 % gestiegen sind. Dies verdeutlicht, dass sich die angespannte Angebots- und Nachfragedynamik in der Speicherbranche nicht grundlegend geändert hat.

Das Analysehaus senkte seine Prognosen für den Betriebsgewinn für die Jahre 2026 und 2027 um 9 % bzw. 11 %. Der Hauptgrund hierfür sind nicht verschlechterte Fundamentaldaten, sondern vielmehr, dass Institutionen begonnen haben, ihre Gewinnberechnungsmodelle an das Rahmenwerk langfristiger Liefervereinbarungen anzupassen. Im Gegensatz zu früheren Speicherzyklen, die stark von Spotpreisen abhingen, vollzieht die Speicherbranche im KI-Zeitalter den Übergang zu einem neuen Modell aus „langfristigen Festpreisvereinbarungen + hochwertigen Produkten“. Langfristige Verträge erhöhen die Nachfragesicherheit und die Ertragstransparenz, dämpfen jedoch gleichzeitig die Gewinnspitzen in Zeiten rasant steigender Preise.

Bemerkenswert ist, dass Goldman Sachs das Kursziel für SanDisk von 1.200 US-Dollar auf 2.200 US-Dollar angehoben und die Einstufung auf „Buy“ belassen hat. Die Bank prognostiziert, dass SanDisk kurz vor der Vorlage sehr starker Quartalsergebnisse steht.

Goldman Sachs geht davon aus, dass die weltweite Knappheit bei NAND-Flash-Speicherchips bis ins Jahr 2026 anhalten wird, während sich die Nachfrage aus den Bereichen Mobilgeräte, PCs und Rechenzentren gleichzeitig erholt. Unterdessen wird die Produktionskapazität durch den Bereich der High-End-KI-Speicher verknappt, was zu einem Unterangebot bei herkömmlichen Produkten führt und die Marktpreise steigen lässt. Das Management von SanDisk gab Anfang Juni auf der Mizuho-Technologiekonferenz bekannt, dass man selbst am unteren Ende der Preisspanne für Vereinbarungen im Rahmen des New Business Model (NBM) „mit diesen Margen sehr zufrieden sei“ und diese „mit den für das vierte Quartal prognostizierten Margen übereinstimmen werden“.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.