Was Sie über Jensen Huangs Südkorea-Reise und die KI-Blase wissen müssen?

KI-Podcasts

Jensen Huangs Besuch in Südkorea führte zu technischen Kooperationsvereinbarungen, insbesondere mit SK Hynix für HBM4, und befeuerte die "physische KI". Trotz anfänglicher Kursverluste am KOSPI, ausgelöst durch US-Marktdaten, zeigten Huangs Aussagen und die KI-Entwicklung eine resiliente Marktstimmung. Die KI-Infrastruktur, gestützt durch reale Umsätze und Nachfrage, unterscheidet sich von Dotcom-Blasen. Zertifizierungen von HBM4-Anbietern diversifizieren NVIDIAs Lieferkette. Anhaltende Investitionen in KI-Rechenzentren und die zunehmende Nutzung von KI-Anwendungen deuten auf nachhaltiges Wachstum hin, doch private Anleger sollten spekulative Bewertungen meiden.

TradingKey - Vom 5. bis 8. Juni 2026 stattete der NVIDIA-( NVDA) CEO Jensen Huang Südkorea einen viertägigen Besuch ab und traf dabei die Leiter bedeutender Konglomerate wie der SK Group, Hyundai Motor und der LG Group. Er gab bekannt, dass der High-Bandwidth-Memory der nächsten Generation (HBM4) die Zertifizierung der drei großen Speicherchiphersteller bestanden hat, und unterzeichnete eine mehrjährige technische Kooperationsvereinbarung mit SK Hynix.

Während der Reise nahm Huang zudem an verschiedenen öffentlichen Aktivitäten teil, darunter ein Auftritt in einem Internetcafé mit dem E-Sport-Star "Faker", Aufnahmen für eine Varieté-Show sowie der zeremonielle erste Wurf bei einem Profi-Baseballspiel, was seinen erheblichen persönlichen Einfluss verdeutlichte. Allerdings verzeichnete der südkoreanische Aktienmarkt während seines Besuchs eine Reihe deutlicher Kursverluste.

Scharfe Korrektur des KOSPI: Vom „Jensen-Huang-Effekt“ zum „Schwarzen Montag“

Am 5. Juni brach der KOSPI-Index um mehr als 5,5 % ein, wobei Samsung Electronics und SK Hynix um 6,40 % bzw. 9,92 % nachgaben. Am 8. Juni fiel der KOSPI im frühen Handel um über 8 %, was einen Handelsstopp auslöste; Samsung Electronics verlor an einem einzigen Tag mehr als 10 %, während SK Hynix um über 7 % sank.

Der vom Markt erwartete "Jensen-Huang-Effekt" blieb aus. Der Auslöser für den Einbruch kam aus den USA: Broadcom veröffentlichte eine Prognose für KI-Chips, die hinter den Erwartungen zurückblieb, gefolgt von den US-Arbeitsmarktdaten für Mai, die deutlich über den Erwartungen lagen und die Aussichten auf eine Zinssenkung dämpften. Der Nasdaq Composite brach um 4,18 % ein, was dazu führte, dass die Panik von US-Aktien auf Südkorea übergriff.

Angesichts der Marktpanik erklärte Jensen Huang auf einer Pressekonferenz in Seoul am 8. Juni: "Die Zukunft der KI ist unglaublich vielversprechend, und wir stehen erst am Anfang. Unabhängig davon, was am Aktienmarkt passiert, sollten Sie sich freuen, denn Sie können jetzt mit einem Preisnachlass kaufen." Diese Äußerungen verbesserten die Marktstimmung rasch. Am 9. Juni erholten sich südkoreanische Aktien kräftig, wobei der KOSPI-Index um über 8 % nach oben schnellte.

Vor der Ankunft von Jensen Huang in Südkorea hatte die globale KI-Lieferkette bereits eine Runde aggressiver Bewertungsanpassungen durchlaufen. Da sie von der hohen Marktkonzentration von HBM als kritischem Glied in der KI-Rechenleistung profitierten, verzeichneten Samsung Electronics und SK Hynix einen rasanten Kursanstieg, der den KOSPI auf immer neue Rekordhöhen trieb. Das Narrativ, dass "das Angebot auf Jahre hinaus hinter der Nachfrage zurückbleiben wird", war bereits tief eingepreist.

Ab Ende Mai verlagerte sich der Marktfokus jedoch von der Frage "wer die Aufträge erhalten hat" hin zu der Frage "ob Aufträge in Gewinne umgewandelt werden können", da die Skepsis hinsichtlich einer KI-Überhitzung zunahm. Samsung Electronics hatte bereits Anfang Juni aufeinanderfolgende Rückgänge verzeichnet, was den Boden für die darauffolgende heftige Volatilität bereitete.

Industrielle Kooperation während des Besuchs von Jensen Huang in Südkorea

Vor dem Hintergrund einer Marktabschwächung ist die Südkorea-Reise von Jensen Huang in ihre intensivste Phase der Branchenkooperation eingetreten.

Am 5. Juni gab Jensen Huang bekannt, dass SK Hynix, Samsung Electronics und Micron Technology ( MU) alle die Zertifizierung für die Lieferung von HBM4 für die KI-Beschleuniger von Nvidia bestanden haben und alle drei Unternehmen die Produktion zur Unterstützung der Vera-Rubin-Plattform aufgenommen haben. Dieser Schritt verdeutlicht die Diversifizierungsstrategie von Nvidia für seine HBM-Lieferkette; allerdings ist die Zertifizierung nicht gleichbedeutend mit einem Auftragsanteil, und der Wettbewerb um Renditen und Produktionskapazitäten wird weiterhin entscheidend bleiben.

Am 7. Juni kündigten Jensen Huang und SK Hynix eine mehrjährige technische Partnerschaft an, um gemeinsam die Speichertechnologie für KI-Fabriken voranzutreiben. Huang merkte an: „Ein Ende des aktuellen Mangels an Speicherchips ist nicht in Sicht, und er wird noch mehrere Jahre andauern.“

Am 8. Juni besuchte Jensen Huang Unternehmen wie die SK Group, die LG Group, Hyundai Motor, NAVER, die Doosan Group und Samsung Electronics und kündigte zahlreiche Kooperationen in Bereichen wie KI-Cloud-Diensten, intelligenter Robotik, autonomem Fahren und der HBM-Lieferkette an. Zudem gab er Pläne bekannt, ein Forschungs- und Entwicklungszentrum in Südkorea zu errichten und dort Talente zu rekrutieren.

Am selben Tag gab das südkoreanische Ministerium für Wissenschaft und IKT die Beschaffung von GPUs für nationale KI-Projekte bekannt, darunter Vera-Rubin-Chips. Huang versprach, die Ausrichtung der GTC-Konferenz von Nvidia in Südkorea aktiv zu prüfen, und erklärte, dass die entsprechenden Kooperationen dem Land künftig Geschäfte in Höhe von Hunderten Milliarden Dollar einbringen könnten.

Vier zentrale Highlights von Jensen Huangs Besuch in Südkorea

Fokus auf „physische KI“: Südkorea als ideales Implementierungsszenario positioniert

Jensen Huang betrachtet die Robotik als die nächste Schlüsselindustrie Südkoreas und treibt die „physische KI“ massiv voran. Er ist davon überzeugt, dass Südkoreas starke Basis in der Halbleiter- und Automobilfertigung das Land zu einem idealen Testfeld für die Umsetzung physischer KI macht. Allerdings bleibt diese Aussage vorerst eine strategische Leitlinie; ihre Fähigkeit, kurzfristig Aufträge für lokale Robotikunternehmen zu generieren, ist begrenzt.

Drei Unternehmen sichern sich HBM4-Zertifizierung; NVIDIA forciert Neugewichtung der Marktanteile

SK Hynix, Samsung Electronics und Micron haben gleichzeitig die HBM4-Zertifizierung erhalten, was sie dazu befähigt, die fortschrittlichsten High-Bandwidth-Memory-Chips für die KI-Beschleuniger von NVIDIA zu liefern; alle drei Unternehmen haben die Produktion aufgenommen und unterstützen die Vera-Rubin-Plattform.

Derzeit hält SK Hynix rund 53 % des weltweiten HBM-Marktes, Samsung Electronics etwa 38 % und Micron circa 9 %. Die Zertifizierung an sich ist nicht gleichbedeutend mit dem Auftragsanteil; nachfolgende Faktoren wie Ausbeuteraten (Yield Rates), Kapazität und Preiswettbewerb bleiben entscheidend. Durch die Zertifizierung aller drei Unternehmen strebt NVIDIA eine Diversifizierung der Lieferkette an, um Risiken zu mindern und eine Neugewichtung der Marktanteile zu fördern.

Privates Abendessen mit Chaebol-Führungskräften: Strategische Positionierung innerhalb der südkoreanischen Industriekette

Jensen Huang hielt private Abendessen mit den Chefs von Unternehmen wie der SK Group, Hyundai Motor, der LG Group und Naver ab, um über künftige Kooperationen in Pionierfeldern wie KI-Infrastruktur, Rechenzentren und Robotik zu diskutieren, und gab bekannt, dass NVIDIA den Bau einer Produktionsbasis in Südkorea in Erwägung zieht. Solche hochrangigen Treffen sind von langfristiger strategischer Bedeutung, doch die Umsetzung in konkrete Umsatzzahlen wird noch geraume Zeit in Anspruch nehmen.

Äußerungen stärken Marktvertrauen, doch Blasenrisiken mahnen zur Vorsicht

Inmitten einer Korrektur bei US-Technologieaktien erklärte Jensen Huang öffentlich, dass der Rücksetzer eine „Buy-the-Dip“-Gelegenheit sei, was eine kollektive Rallye bei Chip-Aktien auslöste. Er empfahl zudem die Aktie von Qualcomm ( QCOM), was diese nachbörslich um etwa 2 % nach oben trieb. Es ist anzumerken, dass Huangs Empfehlung für Qualcomm wahrscheinlich auf der Partnerschaft im Ökosystem zwischen NVIDIA und Qualcomm in Bereichen wie Automobil und Edge-Computing beruht. Einige Analysten warnen davor, dass Privatanleger angesichts der euphorischen Stimmung und der hohen Hebelwirkung Blasenrisiken aufbauen könnten.

KI-Blasendebatte: Fünf Datenpunkte enthüllen die Wahrheit

Jensen Huangs Reise nach Südkorea fällt mit einer Korrektur bei den KI-Chip-Aktien zusammen, da der KOSPI-Index von seinem Höchststand um über 10 % zurückgegangen ist. Dies löst eine intensive Marktdebatte darüber aus, ob KI eine Blase oder ein langfristiger Trend ist.

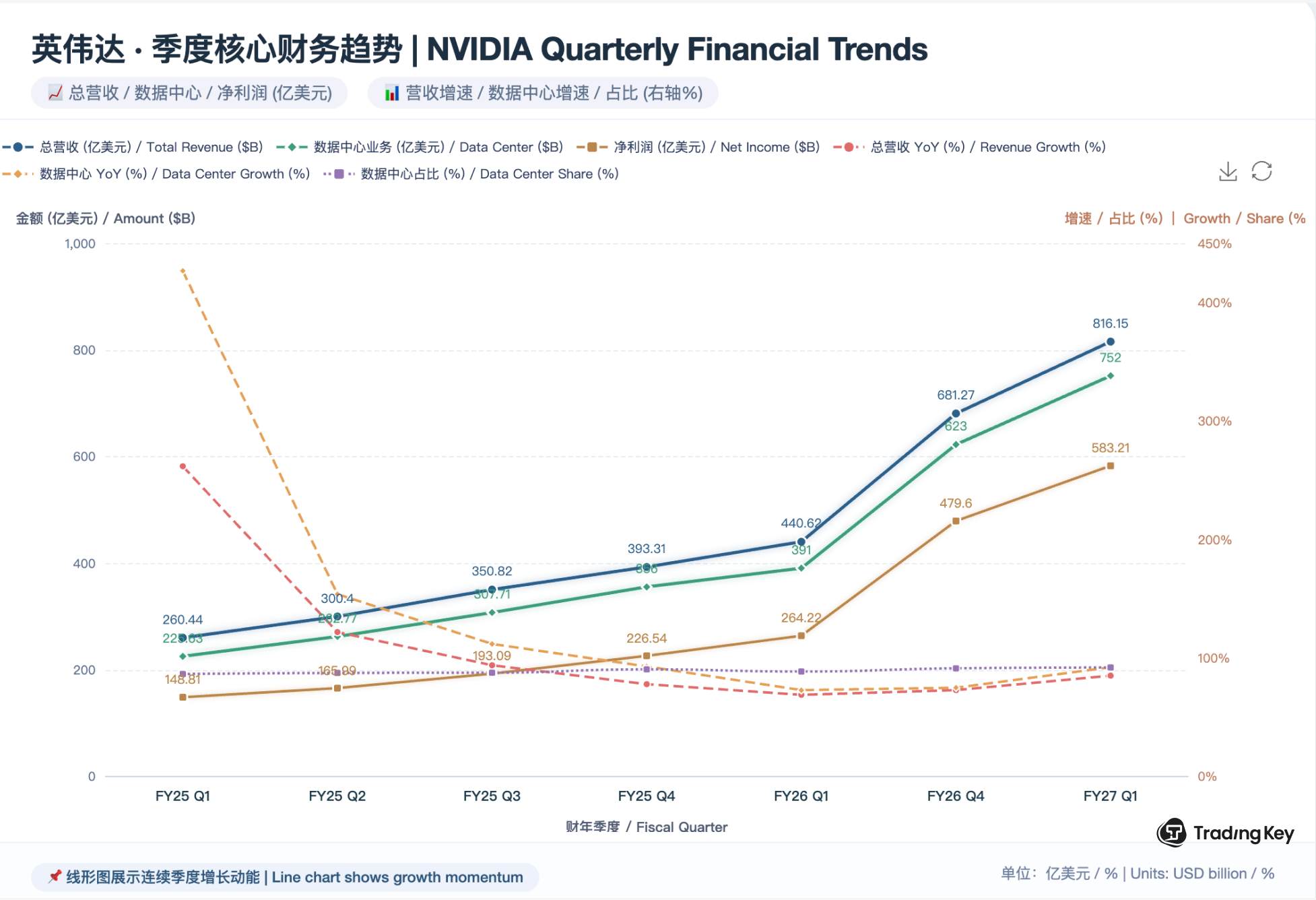

I. NVIDIAs starke Rechenzentrumsumsätze: Die Nachfrage nach KI-Computing wird durch Gewinne gestützt

In der Wirtschaft bezieht sich eine "Blase" auf einen irrationalen Anstieg der Vermögenspreise, der vom inneren Wert entkoppelt ist und ausschließlich durch Spekulation getrieben wird. Die tatsächlichen Finanzdaten von NVIDIA zeigen jedoch, dass der aktuelle KI-Boom auf einer soliden Performance-Grundlage steht. Dies beweist, dass die Nachfrage nach KI-Rechenleistung durch reale Aufträge und Gewinne untermauert wird, was sich grundlegend von den weit verbreiteten Verlusten während der Dotcom-Blase im Jahr 2000 unterscheidet.

II. Aktuelle Bewertungen liegen weit unter dem Höchststand der Dotcom-Blase von 2000.

Auf dem Höhepunkt der Dotcom-Blase im Jahr 2000 lag das KGV des Nasdaq Composite Index bei etwa 180x, und Cisco ( CSCO) erreichte 152x; im Gegensatz dazu liegt das erwartete KGV für 2026 für den Nasdaq bei nur 35x, wobei NVIDIA ebenfalls bei 35x liegt. Die aktuellen Bewertungen betragen nur ein Fünftel derer aus der Zeit der Blase.

Damals fehlten den Technologieaktien nennenswerte Gewinne, und sie wurden rein durch Konzepte auf dreistellige KGV-Werte getrieben; heute generieren Giganten wie NVIDIA und Microsoft ( MSFT) und andere bereits greifbare Gewinne aus ihren KI-Geschäften, wobei das hohe Wachstum die Aktienkurse effektiv absorbiert und die Gesamt-KGVs in einem angemessenen Bereich von etwa 35x hält. Selbst wenn der Nasdaq immer wieder neue Höchststände erreicht, bleibt seine Bewertung weit unter dem Niveau von 2000, was darauf hindeutet, dass dieser KI-Boom eine solide Performance-Basis hat und nicht kurz vor einem Platzen der Blase steht.

KGV am Höhepunkt der Blase von 2000 | Erwartetes KGV 2026 |

Cisco 152x | NVIDIA 35x |

Yahoo 108x | Microsoft 32x |

Nasdaq Composite 180x | Nasdaq Composite 35x |

III. KI hat reale Einnahmen generiert

Im Jahr 2025 belaufen sich die jährlichen Investitionen in US-Rechenzentren auf etwa 120 Milliarden US-Dollar, sechsmal so viel wie im Jahr 2000. Rückblickend auf das Jahr 2000 lag die Breitbanddurchdringung bei nur 6 % und die E-Commerce-Durchdringung bei weniger als 1 %; heute haben die KI-Umsätze von Microsoft Azure mehrere Quartale in Folge ein dreistelliges Wachstum erzielt, und NVIDIAs quartalsweise Rechenzentrumsumsätze übersteigen 70 Milliarden US-Dollar. Verträge und Aufträge haben Konzepte und Erwartungen als wahre Grundlage der aktuellen KI-Investitionen abgelöst.

IV. Inferenz-Nachfrage löst Training ab

Da der Aufbau globaler großer Modelle im Wesentlichen abgeschlossen ist, wird laut dem Rechenleistungs-Nachfragemodell von McKinsey für 2026 die explosive Wachstumsrate der "Brute-Force-Pre-Training"-Rechenleistung von einem historischen Höchststand von fast +280 % im Jahr 2024 auf eine normalisierte Wachstumsrate von etwa +22 % bis 2027 sinken.

Darüber hinaus zeigt eine offizielle Deloitte-Umfrage, dass die Inferenz-Rechenleistung im Jahr 2026 etwa 66 % der gesamten KI-Rechenleistung ausmachen wird. Der Fokus des Rechenbedarfs beschleunigt seine Verschiebung von der konzentrierten Explosionsphase des "Trainings großer Modelle" hin zu einer verteilten Anwendungsphase, die auf kontinuierlicher Inferenz basiert. Dieser strukturelle Drehpunkt deutet darauf hin, dass sich die Entwicklung der KI-Infrastruktur und die kommerzielle Umsetzung im Gleichschritt vertiefen.

Jahr | Wachstumsrate der Trainings-Rechenleistung | Wachstumsrate der Inferenz-Rechenleistung |

2024 | +280 % | +150 % |

2025 | +120 % | +200 % |

2026 | +50 % | +180 % |

2027 (Prognose) | +22 % | +140 % |

V. Durchdringung der gängigen KI-Anwendungen steigt weiter an

Laut dem im Juni 2026 veröffentlichten Ramp AI Index (basierend auf harten Rechnungsdaten von 50.000 US-Unternehmen) liegt die Durchdringungsrate von ChatGPT in Unternehmen bei 32,3 %, die von Google Gemini bei 4,7 % und die von Claude bei 34,4 %. Dies deutet auf ein erhebliches Wachstumspotenzial vor der Sättigung hin.

Name der KI-Anwendung | Durchdringungsrate in Unternehmen | Tatsächliche monatlich aktive Nutzer (MAU) 2026 |

Claude (Anthropic) | 34,4 % | Ca. 90 Millionen |

ChatGPT (OpenAI) | 32,3 % | Etwa 950 Millionen – 1 Milliarde |

Google Gemini | 4,7 % | Etwa 900 Millionen |

Analyse des Anlagewerts von KI-bezogenen Aktien

Unternehmen | Ticker | Erwartetes KGV 2026 | Wichtige Risiken |

SK Hynix | 000660.KS | 9x | Aufholjagd von Samsung, Rückgang der HBM-Preise |

Samsung Electronics | 005930.KS | 11x | Hochfahren der Ausbeute, Schwankungen im Speicherzyklus |

Qualcomm | QCOM | 18x | Schwaches Mobilfunkgeschäft, geringer Umsatzbeitrag aus dem Automobilsektor |

LG Electronics | 066570.KS | Ca. 6,8x | Preiskämpfe bei traditionellen Haushaltsgeräten, Zeitbedarf für die Monetarisierung des KI-Geschäfts |

NAVER | 035420.KS | Ca. 15x | Massive laufende Investitionen für den Bau von Rechenzentren erforderlich |

SK Hynix

Im Jahr 2025 erreichte das Betriebsergebnis für das Gesamtjahr 47,2 Billionen KRW, was das Unternehmen zum Hauptprofiteur des KI-Speicherzyklus macht. Auf der Vera-Rubin-Plattform von NVIDIA kontrolliert SK Hynix 60–70 % des HBM4-Angebots. BOCOM International ist überzeugt, dass sich die globale Speicherindustrie im stärksten Aufwärtszyklus dieses Jahrhunderts befindet, wobei die Preise voraussichtlich bis mindestens zum ersten Quartal 2027 auf hohem Niveau bleiben werden.

Institutionelle Perspektiven: Citi ( C) hob im Mai 2026 das Kursziel von 1,7 Millionen KRW auf 3,1 Millionen KRW an und bestätigte die Einstufung "Buy". Als Gründe wurden ein Anstieg der HBM4-Preise um 30 % gegenüber dem Vorquartal im vierten Quartal 2026 sowie eine Verdoppelung der Preise für Server-DDR5 angeführt. Goldman Sachs ( GS) erhöhte das Kursziel auf 3,5 Millionen KRW und prognostizierte, dass die Lieferengpässe bis 2028 anhalten werden, wobei im Jahr 2027 eine durchschnittliche HBM-Preisanpassung von etwa 44 % erwartet wird.

Wichtige Risiken:Die Fundamentaldaten bleiben solide, jedoch sind die Markterwartungen weitgehend eingepreist, wobei der Aktienkurs das Wachstum der kommenden Jahre bereits teilweise vorwegnimmt. Samsungs HBM-Marktanteil hat sich von einem Tiefstand von 17 % im zweiten Quartal 2025 auf 35 % im dritten Quartal erholt. Zudem könnten Samsungs Pläne für die Massenproduktion von HBM4 in der zweiten Jahreshälfte den Wettbewerb verschärfen und die Margen unter Druck setzen.

Samsung Electronics

Goldman Sachs erwartet für das Jahr 2026 ein Wachstum des Betriebsergebnisses um mehr als das Achtfache im Vergleich zum Vorjahr, wobei der HBM-Umsatz bis 2027 voraussichtlich auf etwa 44 Milliarden USD ansteigen wird.

Institutionelle Perspektiven: Im Mai 2026 initiierte Citi einen 90-tägigen „Positive Catalyst Watch“ und hob das Kursziel auf 460.000 KRW an. Dabei wurden durchschnittliche jährliche Preissteigerungen von 200 % für DRAM und 186 % für NAND im Jahr 2026 prognostiziert. Goldman Sachs erhöhte das Kursziel auf 260.000 KRW (Einstufung: Buy).

Wichtige Risiken:Die HBM4-Zertifizierung ist ein positives Signal, doch das Hochfahren der Ausbeute bleibt eine kritische Variable. Während der durch Gewinnbeteiligungsfragen ausgelöste Streik abgeklungen ist, sorgen Disparitäten bei den Bonuszahlungen im Tarifvertrag weiterhin für interne Reibungen.

Qualcomm

Das Unternehmen ist im Bereich KI durch kundenspezifische Chips, Server-CPUs, KI-Beschleuniger und Verbindungsprodukte für Rechenzentren positioniert. J.P. Morgan erwartet, dass das Rechenzentrumgeschäft bis zum Geschäftsjahr 2027 mehr als 3 Milliarden USD beisteuern wird, was bis zum Geschäftsjahr 2031 auf 35 Milliarden USD ansteigen soll. Im Automobilsektor arbeitet das Unternehmen mit Partnern wie Volkswagen an Smart Cockpits und autonomen Fahrsystemen zusammen; der jährliche Umsatz aus den Bereichen Automotive und IoT wird bis zum Geschäftsjahr 2031 voraussichtlich 17 Milliarden USD erreichen, wobei das Nicht-Mobilfunkgeschäft etwa 70 % des Gesamtumsatzes ausmachen wird.

Institutionelle Perspektiven: J.P. Morgan hob das Kursziel auf 265 USD an und zeigt sich optimistisch hinsichtlich der mittel- bis langfristigen Prognose für das Rechenzentrumgeschäft, die auf dem Investor Day im Juni erwartet wird. Goldman Sachs nahm die Beobachtung mit einer neutralen Bewertung („Neutral“) und einem Kursziel von 135 USD auf, unter Verweis auf Bedenken hinsichtlich Marktanteilsverlusten an Apple.

Wichtige Risiken:Das Mobilfunkgeschäft bleibt eine Belastung, wobei Speicherknappheit und Preiserhöhungen die Nachfrage dämpfen. Apples schnellere Fortschritte als erwartet bei der internen Baseband-Entwicklung und das Auslaufen von Lizenzverträgen innerhalb eines Jahres stellen potenzielle Bedrohungen dar. Während das langfristige Potenzial für das Rechenzentrumgeschäft erheblich ist, bleibt der kurzfristige Umsatzbeitrag angesichts des intensiveren Wettbewerbs gering.

LG Group

Während des Besuchs von Jensen Huang in Südkorea weitete die LG Group ihre Zusammenarbeit auf den gesamten Physical-AI-Workflow aus, der humanoide Roboter, die Kühlung von Rechenzentren und modulare Bauweise umfasst. Institutionelle Daten weisen für LG Electronics ein erwartetes KGV für 2026 von ca. 6,8x aus, während das erwartete KGV der LG Group Holding für 2026 bei etwa 6,1x liegt, was auf niedrige Bewertungen hindeutet. Zu den wichtigsten Risiken gehören der intensive Preiswettbewerb bei traditionellen Haushaltsgeräten, der die Rentabilität belastet, sowie die Tatsache, dass die Umsatzrealisierung für neue KI-Geschäfte erhebliche Zeit in Anspruch nehmen wird.

NAVER

NAVER treibt gemeinsam mit NVIDIA seine „AI Factory“-Initiative voran und baut das Sejong-Rechenzentrum aus. Am 9. Juni hoben mehrere Institute ihre Kursziele an: Kyobo Securities auf 390.000 KRW, Daishin Securities auf 400.000 KRW und Kiwoom Securities auf 320.000 KRW, wobei alle eine Neubewertung (Re-Rating) infolge des neuen AI-Factory-Geschäfts hervorhoben.

Marktschätzungen zufolge liegt das erwartete KGV von NAVER für 2026 bei etwa 14-16. Das Hauptrisiko liegt in den kontinuierlichen und massiven Investitionsausgaben für den Bau von KI-Rechenzentren, während hinsichtlich der Realisierung langfristiger Renditen weiterhin Unsicherheit besteht.

Zusammenfassung: Die KI-Blase liegt nicht im Sektor, sondern in der Positionierung.

Jensen Huangs Reise nach Südkorea verdeutlicht, dass der Aufbau der KI-Infrastruktur substanziell und nachhaltig ist und die Lieferkette weiter an Dynamik gewinnt. Dennoch sollten Anleger zwischen Fundamentaldaten und Marktstimmung differenzieren. Während Huangs Äußerungen als CEO von NVIDIA einen wertvollen Kontext liefern, sollten sie nicht die alleinige Basis für Investitionsentscheidungen bilden. Die KI-Infrastruktur ist keine Blase, da sie durch greifbare Aufträge, Umsätze und Nutzerwachstum untermauert wird. Allerdings zeigt der Hype der Privatanleger um KI-bezogene Titel, gepaart mit den aufgeblähten Bewertungen einiger peripherer Konzeptwerte, durchaus blasenähnliche Tendenzen.

Huangs Hinweis auf das „Kaufen mit Preisabschlag“ bietet eine berechtigte Ermutigung für langfristige Anleger, die Kernwerte halten; für Spekulanten, die mit hohem Hebel nach „KI-Konzept-Lottogewinnen“ suchen, könnte dies jedoch signalisieren, dass sie die Exit-Liquidität bereitstellen.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.