SoftBank steigt um rund 40 % in drei Tagen, wie weit können das Arm-Bewertungs-Rerating und OpenAI-IPO-Erwartungen den Aktienkurs noch treiben?

KI-Podcasts

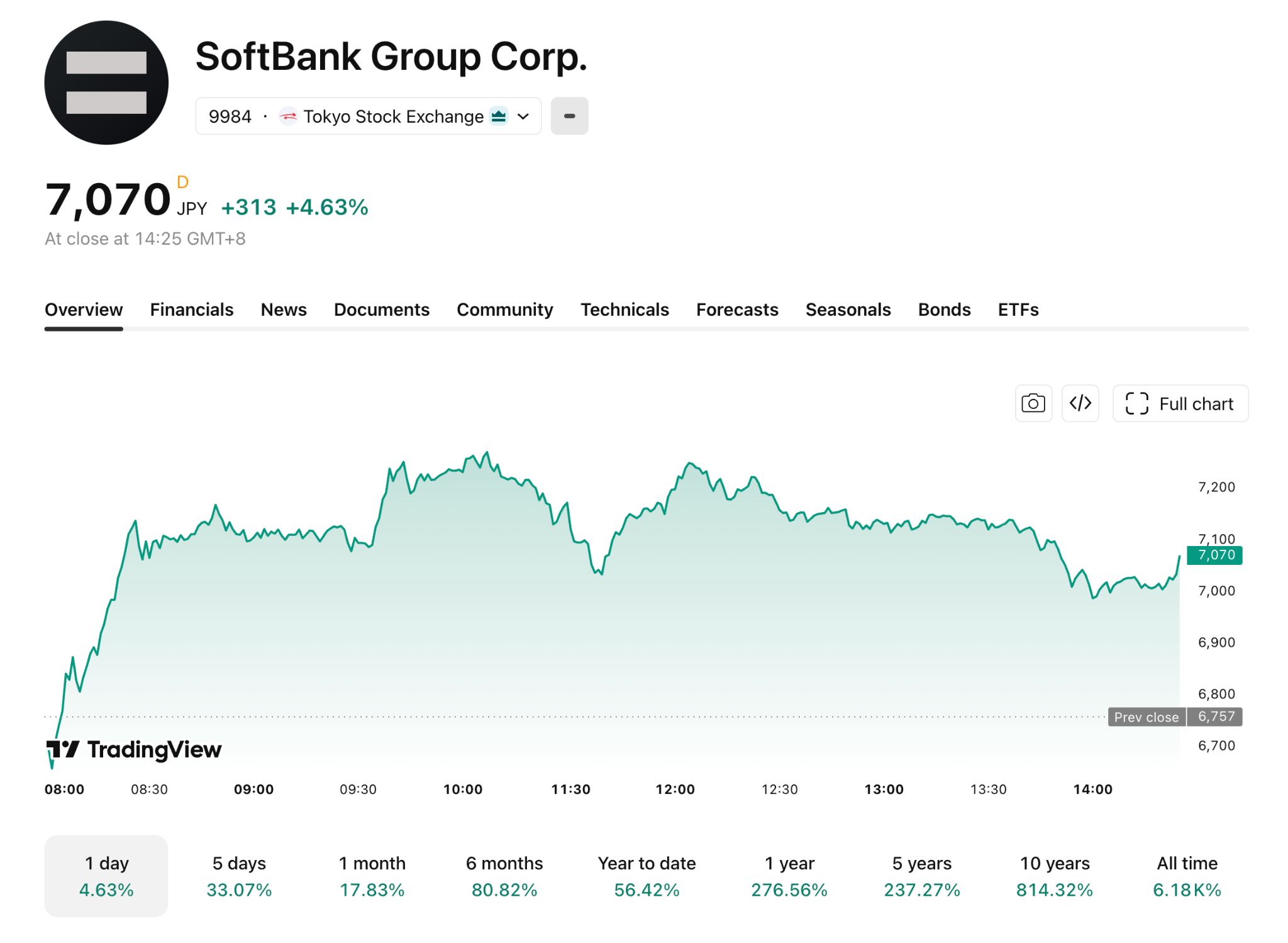

Die SoftBank Group verzeichnete im asiatischen Handel am 25. Mai einen Kursanstieg von 4,63 % auf 7.070 Yen, was auf eine starke Dynamik der Vorwoche zurückzuführen ist. Dieser Aufschwung wird durch den Erfolg von Nvidia, der Arm-Aktien antreibt, steigende Erwartungen an einen OpenAI-Börsengang und über den Erwartungen liegende SoftBank-Gewinne gestützt. Marktteilnehmer konzentrieren sich darauf, wie viel Potenzial diese von Arm und OpenAI getriebene Rallye noch hat, da beide fast 70 % der Bewertung ausmachen. Der NAV-Abschlag der SoftBank hat sich von über 50 % auf etwa 17 % verringert, doch die Debatte dreht sich darum, ob er sich weiter verringern kann, wobei Unsicherheiten bezüglich der Schuldenrefinanzierung und der Bewertung von OpenAI bestehen. Die Wall Street ist geteilter Meinung über Arm, wobei die Analysten unterschiedliche Kursziele festlegen, was auf eine Bewertungsdivergenz und ein Klumpenrisiko hinweist.

TradingKey - Im asiatischen Handel am 25. Mai schloss die SoftBank Group 4,63 % fester bei 7.070 Yen und baute damit die starke Dynamik der Vorwoche weiter aus. Die Aktie kletterte am vergangenen Donnerstag und Freitag um 19,84 % beziehungsweise 11,9 %, was einem kumulierten Dreitagesgewinn von rund 40 % entspricht.

Diese Rallye wird primär von drei Faktoren angetrieben: Dem Gewinnbericht von Nvidia ( NVDA), was Arm ( ARM) einen Kursschub verlieh, sowie den wachsenden Erwartungen an einen OpenAI-Börsengang und den über den Schätzungen liegenden SoftBank-Gewinnen. Das Hauptaugenmerk des Marktes liegt nun darauf, wie viel weiteres Aufwärtspotenzial für diese von Arm und OpenAI getriebene Rallye noch besteht.

[SoftBank-Aktienkurstrend, Quelle: TradingView]

ARM und OpenAI, zwei Kernwerte, machen fast 70 % der Bewertung aus.

Laut Schätzungen von Morningstar, basierend auf dem Schlusskurs des Tages, macht die etwa 90-prozentige Beteiligung von SoftBank an Arm rund 40 % des Gesamtvermögens aus, während die etwa 13-prozentige Beteiligung an OpenAI rund 26 % ausmacht, wobei beide zusammen fast zwei Drittel des Gesamtwerts repräsentieren.

Die jüngste Rallye von Arm wurde durch die Quartalsergebnisse von Nvidia gestützt. Nvidia meldete am 20. Mai einen Quartalsumsatz von 81,615 Milliarden US-Dollar, was einem Anstieg von 85 % gegenüber dem Vorjahr entspricht, und gab an, dass der Umsatz mit den Arm-basierten Vera-CPUs in diesem Jahr voraussichtlich 20 Milliarden US-Dollar erreichen wird. Getrieben dadurch ist die Aktie von Arm seit der Veröffentlichung der Nvidia-Ergebnisse am 20. Mai um mehr als 30 % gestiegen.

Medienberichten zufolge belaufen sich die kumulierten Investitionen von SoftBank in OpenAI auf insgesamt rund 64,6 Milliarden US-Dollar, mit nicht realisierten Buchgewinnen von etwa 45 Milliarden US-Dollar. OpenAI könnte bereits in diesem Herbst an die Börse gehen, wobei die Bewertung potenziell 1 Billion US-Dollar überschreiten könnte.

Darüber hinaus erreichte der am 13. Mai bekannt gegebene Jahresüberschuss für das Geschäftsjahr 2025 5 Billionen Yen, was einer mehr als vervierfachten Steigerung gegenüber dem Vorjahr entspricht und die Markterwartungen bei Weitem übertrifft.

SoftBank-Bewertungsanalyse: Spielraum für eine Verringerung des NAV-Abschlags bleibt der zentrale Streitpunkt

Als Beteiligungsgesellschaft wird die Marktkapitalisierung der SoftBank Group seit langem unter der Summe ihres Nettoinventarwerts (NAV) gehandelt, ein Phänomen, das als „Holding-Abschlag“ bekannt ist. Der durchschnittliche Abschlagsatz von SoftBank lag in den letzten fünf Jahren bei etwa 50 % und erreichte zu Beginn des Jahres 2025 55 % bis 60 %.

Da sich der KI-Sektor belebt und Vermögenswerte wie OpenAI an Reife gewinnen, hat sich der Abschlag deutlich verringert. Morgan Stanley stellte fest, dass der Abschlagsatz von über 50 % auf ca. 35 % gesunken ist und sich zuletzt weiter auf etwa 17 % verengt hat. Die UBS schätzt den Nettoinventarwert von SoftBank auf rund 42,5 Billionen Yen, was darauf hindeutet, dass ein Abschlag von 20 % im Rahmen eines KI-gesteuerten Narrativs angemessen ist.

Im Vergleich zu anderen Beteiligungsholdings wird Berkshire Hathaway aufgrund seiner diversifizierten Cashflows und der extrem niedrigen Verschuldung in der Regel mit einem Abschlag von 5 % bis 10 % gehandelt, während Prosus aufgrund der Konzentration von Vermögenswerten und Governance-Problemen einen langfristigen Abschlag von 40 % bis 50 % beibehält. Der Abschlag von 17 % bei SoftBank liegt zwischen diesen beiden Werten und spiegelt die hohe Qualität der Vermögenswerte bei gleichzeitigen Risiken durch Verschuldung und Konzentration wider.

Die aktuelle Kerndebatte am Markt konzentriert sich auf die Frage, ob Raum für eine weitere Verengung des Abschlags besteht. Optimisten argumentieren, dass sich der Abschlag bei Realisierung wichtiger Katalysatoren wie dem OpenAI-Börsengang voraussichtlich weiter verringern wird, wodurch ein Aufwärtstrend des Aktienkurses unterstützt wird.

Konservative Ansichten warnen davor, dass zinstragende Schulden in Höhe von rund 16 Billionen Yen auf Ebene der SoftBank-Muttergesellschaft und eine Überkonzentration in KI-Beteiligungen dazu führen könnten, dass sich der Abschlag wieder vergrößert. Insbesondere wird im März 2027 ein unbesicherter Überbrückungskredit in Höhe von 40 Milliarden US-Dollar fällig.

Ob sich der Abschlag weiter verringern kann, hängt von drei Variablen ab: der IPO-Bewertung und Liquidität von OpenAI, den Bedingungen für die Refinanzierung von Schulden und der Nachhaltigkeit des Aktienkurses von Arm. Während die Markterwartungen für OpenAI bereits weitgehend eingepreist sind, bleibt hinsichtlich der Schuldenrefinanzierung erhebliche Unsicherheit bestehen. Selbst wenn OpenAI erfolgreich an die Börse geht, ist es unwahrscheinlich, dass der Abschlagsatz unter 15 % fällt, falls die Refinanzierungskosten stark ansteigen.

ARM: Bewertungsdivergenz und Klumpenrisiko

[Quelle: TradingKey]

Die Wall Street ist hinsichtlich der Aussichten von Arm deutlich gespalten. Laut Daten von TradingKey liegt das durchschnittliche Kursziel der 40 Analysten, die Arm beobachten, derzeit bei 228,81 $, was ein Abwärtspotenzial von 25,35 % gegenüber dem aktuellen Aktienkurs impliziert.

Der bullishe Vertreter Bernstein hat ein Kursziel von 300 $ festgelegt und bezeichnet Arm als "Zentrum der CPU-Renaissance"; der bearishe Vertreter Goldman Sachs ( GS ), behält sein "Sell"-Rating mit einem Kursziel von 125 $ bei, da die Bewertung die optimistischen Erwartungen übermäßig widerspiegle.

Die zentrale Unstimmigkeit liegt in der Frage, ob Arm über Nvidia hinaus weitere Aufträge für CPU-Designs gewinnen kann. Kann der Rückgang der Smartphone-Lizenzgebühren durch das Wachstum im Rechenzentrum-Segment vollständig ausgeglichen werden? Erste Anzeichen für die Antwort werden bereits im nächsten Quartalsbericht von Arm zu sehen sein.

SoftBank hat eine konzentrierte Wette von über 64,6 Mrd. $ auf OpenAI platziert, unter der Prämisse, dass OpenAI seine Marktführerschaft behauptet. Während OpenAI derzeit zur Spitzengruppe gehört, verschärft sich der Wettbewerb: Googles Gemini holt im multimodalen Bereich auf, und neue Marktteilnehmer wie xAI investieren ebenfalls massiv. Sollte der Vorsprung von OpenAI durch die Konkurrenz erodieren, stünde die Bewertung im Billionen-Dollar-Bereich vor einer Neubewertung.

Konzentrierte Wetten auf ein einzelnes Unternehmen sind an sich kein Mangel; Berkshire Hathaway verfolgt seit langem eine ähnliche Strategie. Das spezifische Risiko von SoftBank liegt im starren Rückzahlungsdruck auf der Passivseite, während OpenAI vor dem Börsengang nicht ohne Weiteres liquidiert werden kann. Diese Fristeninkongruenz ist der fundamentale Grund, warum das Konzentrationsrisiko vergrößert wird.

Marktausblick: Kann die Bewertung von OpenAI die Marke von 1 Billion US-Dollar knacken?

Kurzfristig könnten Arm und OpenAI SoftBank zwar weiter antreiben, doch der aktuelle Aktienkurs hat bereits erheblichen Optimismus eingepreist. Vor dem Hintergrund von rund 16 Billionen Yen an verzinslichen Schulden ist es schwierig, dass der Abschlag auf das Niveau von Berkshire von 5 % bis 10 % sinkt. Um sich weiter auf unter 15 % zu verringern, müssen Bedingungen wie eine IPO-Bewertung von OpenAI von über 1 Billion USD, überschaubare Refinanzierungskosten und ein Wachstum der Arm-Lizenzgebühren von über 10 % gegenüber dem Vorquartal erfüllt sein.

Anleger sollten vier Schlüsselsignale beobachten: Falls die Bewertungsprognose für OpenAI unter 800 Milliarden USD liegt, könnte sich der Abschlag auf über 20 % ausweiten; liegt der Refinanzierungsspread von SoftBank unter 200 Basispunkten, könnte sich der Abschlag in Richtung 12 % bis 15 % verengen; ein Wachstum der Arm-Lizenzgebühren von weniger als 5 % im Quartalsvergleich ist bearish; und die Einleitung von Aktienrückkäufen bei einem Abschlag von über 25 % wäre ein Signal für eine Bodenbildung.

Dieser Inhalt wurde KI-übersetzt und von Menschen überprüft. Er dient nur zu Referenz- und Informationszwecken und stellt keine Anlageberatung dar.

Empfohlene Artikel

Kommentare (0)

Klicken Sie auf die $-Schaltfläche, geben Sie das Symbol ein und wählen Sie eine Aktie, einen ETF oder einen anderen Ticker zum Verlinken aus.