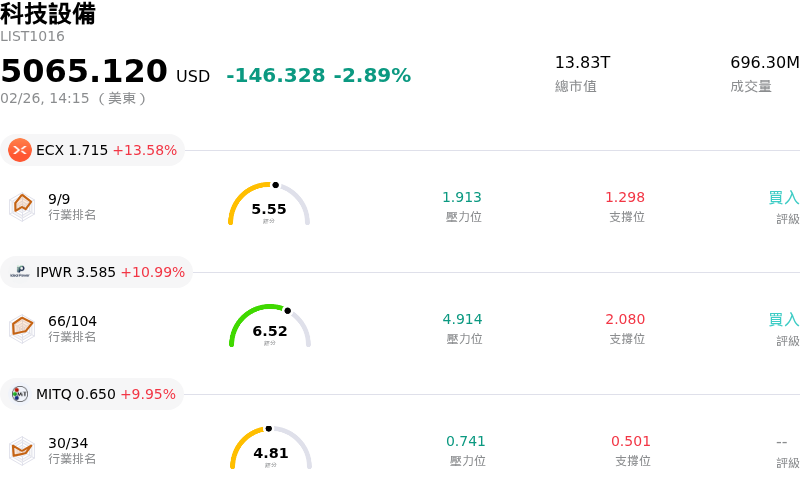

艾司摩爾2月26日盤中下跌4.56%:投資者必看的核心資訊

艾司摩爾 (ASML) 盤中下跌 4.56%,所屬行業科技設備下跌2.89%,公司漲幅跑輸行業漲幅,行業漲幅前三股票 Ecarx Holdings Inc. (ECX) 上漲 13.58%, Ideal Power Inc (IPWR) 上漲 10.99%, Moving Image Technologies Inc (MITQ) 上漲 9.95%

ASML Holding NV 股價下跌,盤中表現劇烈波動。這波走勢似乎主要是由於投資者在公司近期表現強勁後,重新評估其 2026 年的前景,特別是針對中國相關營收及整體晶片設備需求。

管理層表示,預計 2026 年中國市場的銷售佔比將下降至總營收的 20% 左右,與 2025 年異常高的貢獻相比顯著減少。在出口管制限制下的這種預期正常化,正對短期增長假設造成壓力。半導體產業也正經歷更廣泛的情緒轉變,部分投資者認為該板塊在大幅飆升後已處於超買狀態。這導致了獲利了結賣壓,尤其是考慮到 ASML 的股價在過去六個月中翻了一倍,儘管其並未像其他晶片公司那樣直接從 AI 浪潮中獲益。

分析師的預測也起到了一定作用。雖然部分分析師維持「買入」或「優於大盤」評等,反映出對 AI 需求驅動的長期增長以及 EUV 極紫外光微影技術近期突破的信心,但近期也出現了評等下調以及對 ASML 估值的擔憂。例如,部分分析師在股價大幅上漲後,出於估值考量將評等下調至「持有」。此外,市場也擔心 2026 年營收和每股盈餘可能下滑,部分預測低於市場共識。該公司的平均券商建議為「優於大盤」,但部分分析顯示其估計公允價值暗示較當前交易價格有潛在下跌空間。

此外,機構投資者也對其投資組合進行了調整。部分基金在最近幾季減持了 ASML。機構法人的集體行動可能導致短期價格波動。儘管存在正面發展,如 SK Hynix 對半導體工廠的大規模投資以及 Broadcom 出貨先進 AI 晶片,但這些更廣泛的產業趨勢可能無法立即抵銷拖累 ASML 短期營收前景和估值的具體疑慮。

艾司摩爾 (ASML) 技術面來看,MACD(12,26,9)數值[50.98],處於買入狀態,RSI數值69.74處於中性狀態,Williams%R數值-9.10處於超賣狀態,請留意。

艾司摩爾 (ASML) 位於科技設備行業,最新年度營業收入為36.83B,位居行業第7,淨利潤為10.83B,位居行業第4。「公司簡介」

過去一個月,多位分析師對公司給出評級為BUY。目標價預測平均價為1358.60,最高價為1868.00,最低價為935.00。

公司特定風險:

- 由於出口管制法規的不斷演變以及先前積壓訂單出貨的常態化,預計 2026 年來自中國的營收貢獻將會減少,這也是近期導致股價大幅下跌的原因。

- ASML 的 2026 年財測指引顯示,毛利率可能壓縮至 51%-53%,反映出較不利的產品組合,包括舊款 EUV 設備和利潤率較低的乾式 DUV 系統,以及初期利潤率較低的新型 High-NA EUV 機台的推出。

- 該公司估值過高,其滾動本益比為 50.99,且股價營收比明顯高於產業平均水準,若成長預期放緩或市場情緒轉變,該股將面臨加劇的下行風險。

- 來自半導體設備同業的競爭壓力顯而易見,部分分析師指出,例如 Lam Research 與 ASML 相比,在營收和 EPS 預測方面展現出更強勁的長期成長態勢。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。