AMD Q4營收創紀錄,關鍵的資料中心掉鏈子!股價盤後跳水9%

TradingKey - 儘管營收和利潤雙雙高於市場預期,但全球半導體巨頭、「萬年老二」超微半導體AMD(AMD.US)股價在2024年Q4財報公佈後巨震,理由是最受關注的資料中心業務增長不達預期。

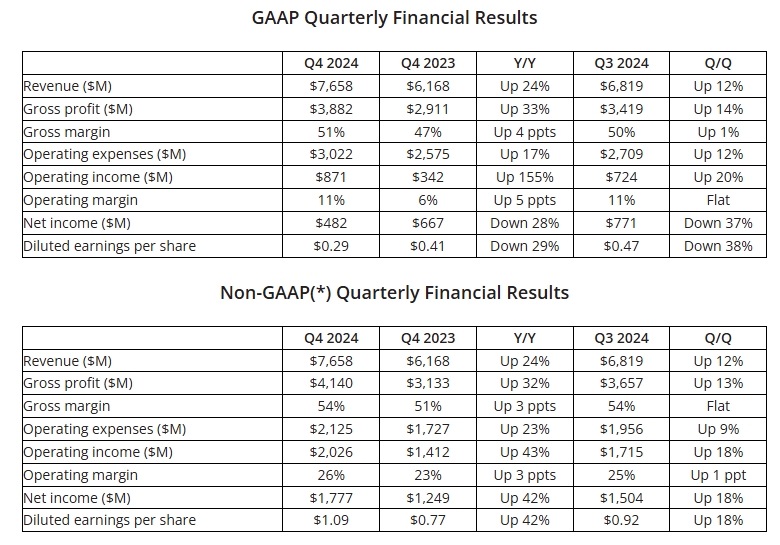

2月4日美股盤後,AMD公佈了去年第四季業績,總營收和淨利潤均創曆史新高,並超過市場預期。第四季AMD營收為76.6億美元,年增24%,預期75.3億美元;非GAAP淨利潤年增42%,至17.8億美元的曆史最高,每股獲利(EPS)為1.09美元,預期1.08美元。

【2024年Q4 AMD財報,來源:AMD】

分部門看,資料中心部門和含PC晶片的客戶端部門均實現中高兩位數百分比的年增長率,並刷新記錄,而遊戲部門和嵌入式部門則錄得兩位數百分比的下滑。

● 資料中心部門:Q4年增68%至39億美元,預期41.2億美元;2024年全年增長94%,至126億美元。

● 含PC晶片的客戶端部門:Q4年增58%至23億美元。

● 遊戲部門:Q4年減59%,至5.63億美元,高於預期的4.87億美元。

● 嵌入式部門:Q4年減13%,至9.23億美元。

AMD執行長蘇姿豐在聲明中表示,「2024年是AMD轉型的一年,我們實現了創紀錄的年收入和強勁的盈利增長。」

AMD財務長Jean Hu稱,「我們以強勁的第四季結束了2024年,實現了創紀錄的收入增長並加速盈利增長,同時積極投資人工智慧和創新,為我們實現長期增長和價值創造做好準備。」

展望2025年,AMD預計今年將實現兩位數的強勁收入增長和每股盈利增長。

資料中心表現遜色?

財報公佈後,AMD股價盤後先衝高5%,後轉跌9%,很大程度是因為資料中心營收不及預期,引發了投資人對AI貨幣化能力的懷疑。

蘇姿豐指出,隨著EPYC處理器的採用加速,該公司的資料中心年收入幾乎翻了一倍,並實現了超過50億美元的AMD Instinct加速器收入。

儘管未達到華爾街的預期,但Q4資料中心年增長率也高達約70%,Instinct GPU和EPYC CPU是這一增長的主要源泉,兩者都是英特爾處理器的競對產品。

蘇姿豐對資料中心部門的未來增長持有信心,「得益於我們的資料中心部門的快速擴張,AMD將處於一個陡峭的長期增長軌道上。」

AMD股票還值得進場?

全球晶片三巨頭非輝達、AMD和英特爾莫屬。在過去一年里,「AI最大贏家」輝達股價大漲80%,而AMD下跌超30%,深陷困境的英特爾大跌超50%。

在Q4財報公佈前一段時間,Cantor Fitzgerald、美銀、匯豐和高盛等投行均下調了AMD目標價,認為該公司資料中心收入增長會不及預期,AI GPU市場份額承壓。

TradingKey分析師團隊認為,AMD在成本控製和利潤率擴張方面做得非常好。毛利率連續四個季度小幅上升,至51%,管理層預計今年將升至54%左右。此外,營業費用佔收入的比例也在下降,使得營業利潤率提升至14%,而去年同期為6%。

TradingKey認為,投資人仍將輝達視為AMD表現的基準,而在現階段很難看到AMD在短期內縮小與輝達的差距,這就是為什麼AMD股票在過去一年中持續下跌,從2024年3月的峰值回落了近50%。

不過,從投資價值的角度看,AMD已經不那麼昂貴了,調整後的市盈率為45倍,並且有很大的增長空間。我們希望在變得更加看好這只股票之前看到更多積極的跡象。