Parker-Hannifin Corp(PH)股票6月25日收盤上漲3.05%:原因全解讀

Parker-Hannifin Corp (PH) 收盤上漲3.05%,所屬行業工業產品上漲1.93%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Caterpillar Inc (CAT) 上漲 5.97%;Bloom Energy Corp (BE) 下跌 5.40%;Rocket Lab USA Inc (RKLB) 下跌 5.97%。

今日是什么導致了Parker-Hannifin Corp(PH)股價上漲?

派克漢尼汾 (Parker-Hannifin) 週四呈現顯著上漲走勢,並伴隨著劇烈的盤中波動。該股受益於整體總體經濟趨勢、類股輪動以及強勁的個股基本面等多重利多因素,吸引了尋求穩定、高品質工業複利成長型企業的法人資金。

推動這波上漲動能的主要總體經濟催化劑,是關鍵通膨數據公布後市場情緒的積極轉變。個人消費支出 (PCE) 物價指數顯示通膨水準符合市場共識預期,而月增率則略低於預測。這為市場帶來極大緩解,有助於壓低美債殖利率並減輕對利率的擔憂。隨著資金成本趨於穩定,像派克漢尼汾 (Parker-Hannifin) 這樣資本密集型的工業巨頭,其財務前景自然有所改善,從而提升了投資吸引力。

此外,全球原油價格大幅下跌也成為重要的推升助力。能源與運輸成本下降,得以減輕供應鏈與原料費用,直接使工業製造商受益。隨著能源壓力消退,投資人積極將資金從估值偏高的超大型科技股撤出,轉入表現優異的週期性類股,特別是工業股。在這一輪輪動下,整體工業板塊領漲市場,進而拉抬了派克漢尼汾 (Parker-Hannifin) 的股價。

在公司層面,該股的上漲建立在強勁的基本面題材之上,且此題材已穩定獲得法人投資人的青睞。在該公司近期決定提高季度現金股利後,市場信心依然高昂,這也將其每年提高配息的歷史紀錄延長至連續七個十年。這種回饋股東現金的承諾,加上其高毛利的航太系統部門 (Aerospace Systems) 在手訂單創下歷史新高,進一步凸顯了其現金流的韌性。

此外,長期投資人對派克漢尼汾 (Parker-Hannifin) 正在進行的 Filtration Group Corporation 收購案持高度樂觀態度。這項涉及數十億美元的戰略性交易,預計將打造出全球最大的工業過濾平台之一,並顯著增加該公司在高毛利、經常性售後市場營收來源的布局。信用評等機構近期也將該公司的展望調升至「正向」,並指出強勁且持續的現金創造能力與營運表現,應能輕鬆支持該收購案的整合,同時維持強健的資產負債表。

盤中觀察到的劇烈波動反映了整體市場的拉鋸戰。雖然半導體板塊亮眼的財報最初引發了廣泛的慶祝行情,但隨後主要消費科技巨頭的調價舉措注入了不確定性,導致主要指數出現劇烈震盪。在這種動盪的環境中,派克漢尼汾 (Parker-Hannifin) 脫穎而出,成為備受青睞的防禦型成長標的。投資人紛紛湧向具備充沛在手訂單、可預測的售後市場營收以及經市場驗證的資本配置策略的高品質工業龍頭避險,從而推動該股當日走高。

Parker-Hannifin Corp(PH)技術分析

Parker-Hannifin Corp (PH) 技術面來看,MACD(12,26,9)數值19.608,處於買入狀態,RSI數值65.943處於中性狀態,Williams%R數值10.541處於超買狀態,請注意關注。

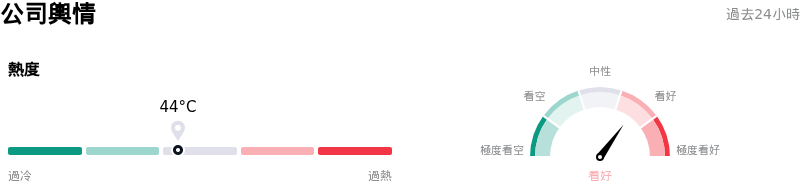

Parker-Hannifin Corp(PH)媒體輿情

Parker-Hannifin Corp (PH) 公司輿情熱度來看,當前熱度44,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Parker-Hannifin Corp(PH)基本面分析

Parker-Hannifin Corp (PH) 處於工業產品行業,最新年度營業收入$19.85B,處於行業9,淨利潤$3.53B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1027.57,最高價為$1147.00,最低價為$682.12。

關於Parker-Hannifin Corp(PH)的更多詳情

公司特定風險:

- 溢價估值與下行脆弱性:2026 年 6 月 23 日至 24 日更新的折現現金流量(DCF)分析顯示,該股約 948 至 962 美元的交易價格,較其 598 至 744 美元的內在價值區間溢價估計達 21.5% 至 29%。由於歷史本益比(trailing P/E)高達約 35 倍,顯著高於機械行業 26.8 倍的平均水平,因此只要未來指引或增長不如預期,該股極易面臨估值收縮的風險。

- 工業終端市場放緩與資本需求攀升:2026 年 6 月 24 日的分析師報告指出,工業終端市場需求放緩與該公司居高不下的資本支出(CapEx)之間,短期內的衝突正日益加劇。高昂的資本支出與成本不菲的重組計劃,成了短期內維持營業利益率和現金流穩定性的主要風險。

- 大型併購帶來的嚴峻整合與槓桿風險:S&P Global Ratings 和市場評論家指出,圍繞即將進行的 92.5 億美元 Filtration Group Corporation 巨額併購案存在諸多風險。整合如此龐大結構的交易將帶來巨大的營運執行風險,且 S&P 預計新增的債務負擔將使該公司的槓桿率攀升至 3 倍,從而壓縮其財務彈性。

- 內部人士減持與獲利了結:2026 年 6 月 24 日發布的投資者更新報告指出,過去 12 個月內出現了顯著的內部人士拋售行為,其中包括總裁兼營運長以低於目前市價的價格出售了價值 320 萬美元的股票。這種大舉減持的舉動被部分機構分析師視為一項信號,表明管理高層認為該股估值已達合理或溢價水平。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。