Seagate Technology Holdings PLC(STX)股票6月17日盤中上漲3.52%:原因全解讀

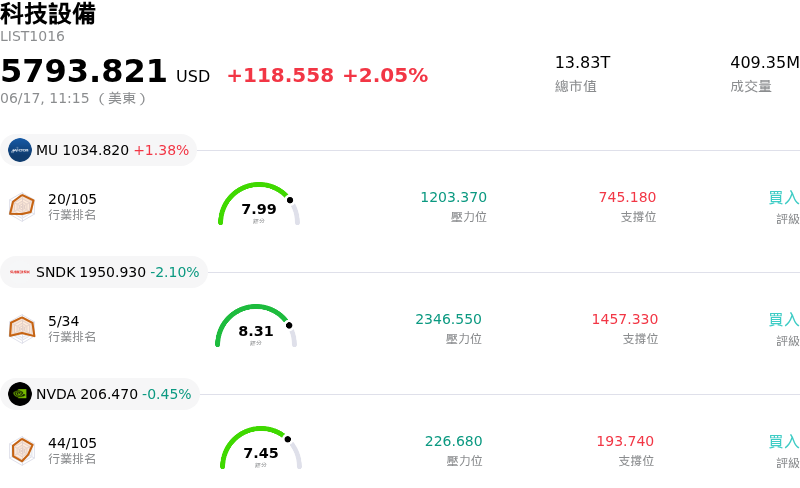

Seagate Technology Holdings PLC (STX) 盤中上漲3.52%,所屬行業科技設備上漲2.05%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 1.50%;閃迪 (SNDK) 下跌 1.87%;NVIDIA Corp (NVDA) 下跌 0.34%。

今日是什么導致了Seagate Technology Holdings PLC(STX)股價上漲?

希捷科技 (STX) 在今日交易時段中展現強勁的上升動能,盤中波動亦有所加劇。推動投資人樂觀情緒的主要催化劑,是華爾街研究機構提出的一系列看漲調整,其中以摩根士丹利大幅上調其目標價最為矚目。分析師重申對該股的「加碼」評等,指出在人工智慧應用帶來的龐大運算與儲存需求推動下,全球硬碟(HDD)將面臨長期缺貨。這一上調舉措激發了科技硬體及 AI 儲存基礎設施概念股的新一波上漲動能,將希捷股價推向數月來的新高點。

除了分析師的評等調升外,該公司的基本面也受到前所未有的需求能見度支持。希捷近期透露,在主要超大型與企業級雲端客戶多年採購承諾的支持下,到 2027 曆年為止,其近線硬碟產能已幾乎被預訂一空。這種產能鎖定讓管理階層得以信心十足地將其長期年度營收成長目標提高至至少 20%。高容量近線硬碟市場的結構性供需失衡,賦予了希捷極大的定價權,進而提升營業利益率,並向投資人確保了能見度極高的合約營收前景。

這一上漲勢頭也是希捷近期優異財務表現的延續。該公司最新一季的財報超越了市場共識預期,營收較去年同期大幅飆升,且毛利率顯著擴張。前瞻指引依然極為強勁,預計下一季的每股盈餘(EPS)將持續成長。華爾街主流機構紛紛上調目標價以反映此一亮眼表現,數家大型金融機構更將其價格預測調升至遠高於先前的水準。

儘管整體氛圍偏向樂觀,但顯著的盤中波動也反映出市場的關鍵分歧。部分市場參與者對希捷的溢價估值仍持謹慎態度,因為其目前的估值倍數明顯高於歷史平均值及同業水平。此外,最近的 SEC 申報文件揭露,包括執行長、財務長及技術長在內的高階主管,已根據預設的交易計畫在公開市場進行了顯著的股票變現。雖然這些內部人售股屬於系統性操作,但仍加劇了今日股價的震盪走勢,在樂觀的機構買家與在高檔獲利了結的價值型交易者之間,引發了一場拉鋸戰。

Seagate Technology Holdings PLC(STX)技術分析

Seagate Technology Holdings PLC (STX) 技術面來看,MACD(12,26,9)數值9.533,處於買入狀態,RSI數值71.650處於買入狀態,Williams%R數值22.249處於買入狀態,請注意關注。

Seagate Technology Holdings PLC(STX)媒體輿情

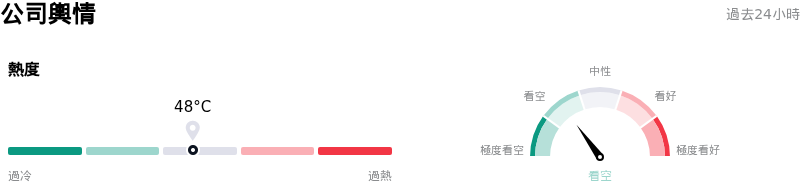

Seagate Technology Holdings PLC (STX) 公司輿情熱度來看,當前熱度48,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

Seagate Technology Holdings PLC(STX)基本面分析

Seagate Technology Holdings PLC (STX) 處於科技設備行業,最新年度營業收入$9.10B,處於行業9,淨利潤$1.47B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$899.77,最高價為$1150.00,最低價為$545.00。

關於Seagate Technology Holdings PLC(STX)的更多詳情

公司特定風險:

- 高階主管大舉拋售持股:SEC Form 4 申報文件於 2026 年 6 月 15 日揭露,包括執行長 William D. Mosley、財務長 Gianluca Romano 以及技術長 John Christopher Morris 在內的高階管理團隊,於 6 月 11 日和 12 日在公開市場上進行了大規模的股票拋售。這種密集的內部人拋售行為加劇了投資人的擔憂,即管理階層可能認為該股已達到了短期估值頂峰。

- 極度高企的估值倍數:在龐大 AI 儲存動能的推動下,該股的交易估值倍數極高,包括高達約 96 倍的歷史本益比(trailing P/E)。財務評估指出,相較於根據題材推導出的 847.68 美元合理價值,該股已被高估了高達 22%,這使其在相關板塊炒作退溫時,極易面臨劇烈的拉回修正。

- 技術面超漲與拉回風險:該股今年以來的快速漲勢,已使其股價比 20 日簡單移動平均線(SMA)高出近 20%,且比 200 日 SMA 高出逾 150%。相對強弱指標(RSI)徘徊在 71 以上,加上威廉指標(Williams %R)呈現超買,顯示技術面已嚴重超漲,這增加了盤中突然拉回或面臨獲利了結賣壓的風險。

- 財務槓桿偏高:儘管近期採取了贖回其 3.50% 可交換高級票據等策略性措施,希捷(Seagate)仍承受著高達 3.82 的偏高債權股本比。如此高的槓桿水平使希捷的表現遜於全球 98% 的硬體同業,增加了其在面對利率和現金流波動時的結構性脆弱性。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。