SpaceX IPO 締造歷史,一個月後卻破發,投資人未來幾個月應關注什麼?

AI 播客

SpaceX上市後股價由高點回檔超40%,主因是投資人對高估值及大量股份解禁的擔憂。目前市場預期8月至9月將迎來密集解禁窗口,潛在解禁比例高達44%。估值方面,公司受xAI業務拖累面臨淨虧損,且星鏈ARPU持續下滑,市場對其超30倍的預期股價營收比存疑。機構目標價分歧巨大,核心爭議在於星艦商業化進程及AI算力合約穩定性。短期建議密切關注Q2財報中ARPU與用戶增長數據,以及解禁後的市場拋售壓力,目前股價已接近中長期合理估值區間,但仍需警惕政商關係引發的合約審查風險。

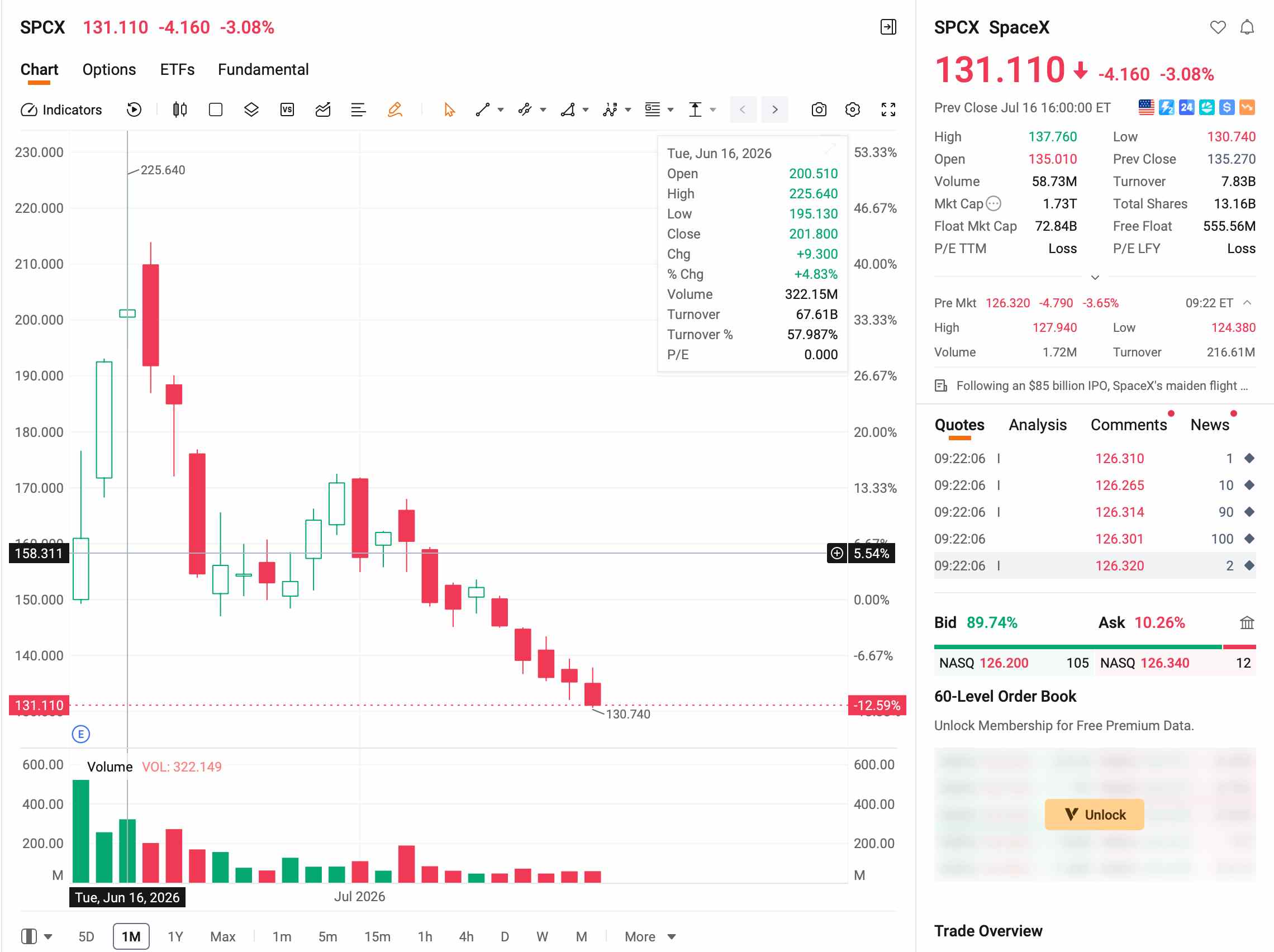

TradingKey - 美東時間 2026 年 6 月 12 日,SpaceX (SPCX) 以每股 135 美元登陸那斯達克,基礎募資規模約 750 億美元,刷新全球 IPO 紀錄。

上市首週,股價被推至 225.64 美元歷史高點,市值短暫突破 2.6 兆美元。然而,狂熱並未持續。隨後的四週內,股價持續回落,7 月 15 日盤中首次跌破發行價,最低觸及 132.28 美元,收於 135.27 美元。從高點算起,回檔幅度超 40%。

【來源:富途】

SpaceX股價為什麼會破發?

SpaceX 股價一個月內從狂熱到跌破發行價,主要源於投資人對其解禁壓力及高估值水準的擔憂。

解禁壓力方面,SpaceX 上市初期,可自由流通股份不足總股本 5%,約 95% 被鎖定。與此同時,SpaceX 在上市後迅速被納入那斯達克 100 指數,被動資金被迫在流通量極度緊缺時建倉,從而推高了股價。

目前這一結構正在逆轉。SpaceX 設置了包含 15 個獨立解禁日期的分層解禁方案,安排如下:

解禁時間點 | 解禁比例 |

Q2 財報發布後兩個交易日(預計 8 月初至中旬) | 20% |

IPO 後第 70 天(約 8 月 21 日) | 7% |

IPO 後第 90 天(約 9 月 10 日) | 7% |

IPO 後第 105 天 | 7% |

IPO 後第 120 天 | 7% |

IPO 後第 135 天 | 7% |

Q3 財報發布後 | 28% |

366 天(預計 2027 年 6 月) | 馬斯克股份(約 42%) |

據 22V Research 策略師測算,8 月至 9 月間的多個鎖定期窗口可能允許內部人士出售多達 44% 的股份。但解禁不等於必然減持,內部人士的處置決策,取決於其對當前股價與公司內在價值之間關係的判斷。

空方力量也在同步積聚。據第三方數據機構報告,截至 7 月 10 日,約 28% 的流通股已被借出放空。但高比例放空在面臨利多時也可能形成軋空反彈。

從估值角度看,SpaceX 目前預期股價營收比超過 30 倍,位居那斯達克 100 指數成分股前列,僅略低於 Palantir Technologies Inc.(PLTR)約 66 倍。保守觀點認為,這一水準難以為股價提供足夠的安全邊際。

首先是估值與基本面嚴重脫節,MoffettNathanson 分析師 Julie Zhu 指出 SpaceX 目前沒有可信的財務模型能夠支撐其約 2 兆美元的估值。SpaceX 2025 年全年淨虧損高達 49.37 億美元,2026 年第一季淨虧損 42.76 億美元。xAI 業務(2025 年營業損失 63.6 億美元)拖累了本已獲利的 Starlink(星鏈)(2025 年營業利益 44.23 億美元)。

雖然 xAI 與 Anthropic 簽署每月 12.5 億美元算力租賃合約,年化收入約 150 億美元,但合約任何一方可提前 90 天終止。算力租賃這一模式能否持續,取決於算力需求是否穩定。

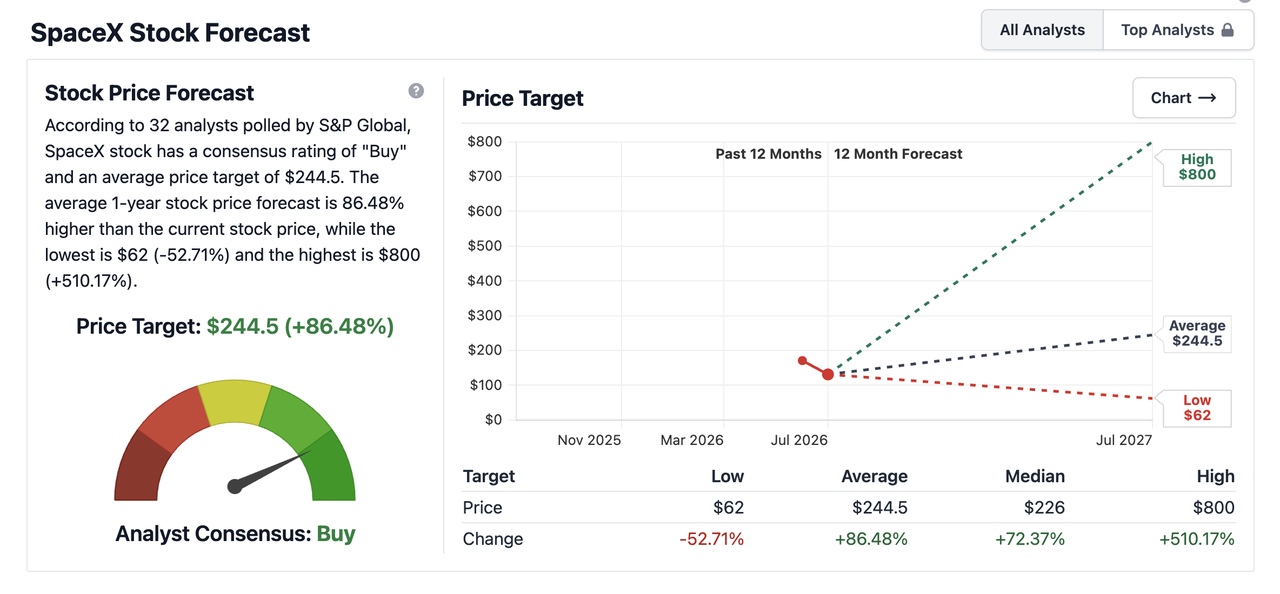

其次是機構分歧巨大,SpaceX IPO 靜默期於 7 月 6 日結束後,多家機構開始追蹤 SpaceX,目前逾 80% 的分析師建議買進,但目標價區間跨度極大。截至 7 月 17 日,根據 stock analysis 數據統計,32 位分析師對 SpaceX 給出的平均一年期目標價為 244.5 美元。

【來源:stock analysis 官網】

主流機構的目標價彙總:

機構 | 評級 | 目標價 | 核心邏輯 |

Raymond James | 強力買進 | 800 美元 | 押注 Starship 將發射成本削減逾 99% |

摩根士丹利 | 加碼 | 300 美元 | 情境權重 SOTP(牛市 600/熊市 75) |

高盛 | 買進 | 205 美元 | 穩健估值 + 成長溢價 |

美銀 | 買進 | 235 美元 | 看好低成本太空運輸帶動軌道計算等新應用 |

德意志銀行 | 買進 | 255 美元 | 形容 SpaceX 代表「文明級雄心」 |

MoffettNathanson | 中性 | 131 美元 | 風險折現,保守定價 |

機構分歧的焦點在於星艦成功的機率。Raymond James 的 800 美元目標價隱含的假設是星艦在 2028 年前實現每週一次商業發射;而保守方則認為星艦研發持續超支、商業化延後至 2030 年以後。

此外,監管風險也不容忽視。SpaceX 大量收入依賴 NASA 和五角大廈的合約,但美國政府跟馬斯克的關係並非一直穩定。2025 年 7 月,在川普與馬斯克關係破裂後,政府曾對 SpaceX 的聯邦合約啟動審查。雖因技術壟斷多數合約難以取消,但部分合約仍面臨持續審查風險。

投資人未來幾個月應關注什麼?

首批 20% 股份預計於 Q2 財報後兩個交易日解禁(市場普遍預期在 8 月初至中旬),8 月至 9 月為解禁壓力最為集中的窗口。

觀察指標 | 積極訊號 | 警示訊號 |

解禁後首週賣出量占流通股數比例 | <3%(說明內部人惜售) | >5%(說明集中拋售正在發生) |

解禁後股價走勢 | 橫盤或小幅下跌後企穩(說明有承接買盤) | 持續帶量下跌(說明供需失衡) |

內部人減持公告的性質 | 零星、小額減持(正常獲利了結) | 多名高階主管同步大額減持(信心不足的訊號) |

此外,市場也在觀望 8 月 Q2 財報對星鏈增長軌跡的驗證。星鏈 2026 年 Q1 業績不差,營收 32.57 億美元,利潤 11.88 億美元。截至 3 月底,用戶超 1030 萬,覆蓋 164 個國家和地區。但隱憂在於每用戶平均收入 (ARPU) 持續下滑,從 2023 年度的 99 美元降至 2026 年 Q1 的 66 美元。66 美元本身不是危機,但以下情景需要高度警惕:

Q2 財報數據情景 | 意涵 | 對估值的影響 |

ARPU ≥ 65 美元且用戶數 ≥ 1150 萬 | 以價換量策略持續生效 | 前述 9000 億基礎估值框架得到驗證,支撐力道增強 |

ARPU 60-65 美元但用戶數 ≥ 1200 萬 | 降價換量的邏輯仍然成立 | 估值框架暫時無需調整,但需持續追蹤 Q3 數據 |

ARPU < 60 美元且用戶數 < 1100 萬 | 量價齊跌,規模效應故事面臨挑戰 | 9000 億估值框架需下修,合理價位可能從 135 美元下調 20%-30% |

SpaceX 上漲動能還在嗎?

目前而言,驅動上市初期暴漲的極低流通量、指數被動買盤、散戶熱潮三重力量均已消化完畢,內部人持股解禁正逐步擴大流通量,而新買盤動能尚不明朗。

按業務拆分估值進行測算:星鏈約 6000-8000 億美元,火箭發射約 1000 億美元,xAI 已確認算力收入按 5-8 倍股價營收比 (P/S) 估算約 750-1200 億美元,合計估值中值約 9000 億美元,對應每股約 69 美元。

目前 1.78 兆美元市值中,市場為 xAI 遠期成功支付的溢價約 7000-8000 億美元,較峰值時期的約 1.5 兆美元已大幅壓縮。

目前 131 美元已進入中長期合理區間的下緣附近,風險報酬比優於高點時期,但判斷的信心度取決於星鏈 Q2 用戶數據及 Anthropic 等 AI 算力合約的穩定性。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。