CoreWeave股价连跌5日,7倍高杠杆成隐忧,内存长协与客户集中度风险凸显

AI播客

CoreWeave近期股价持续走弱,五日累计跌幅超14%,市场对高杠杆经营模式的担忧加剧。公司营收虽同比增长超130%,但资产负债率高企,对利率变化极度敏感,融资成本上升直接压缩利润空间。此外,长期内存采购协议带来的成本刚性风险,以及对Meta等单一客户的高依赖度,在云巨头加码竞争的背景下引发市场质疑。尽管华尔街维持积极评级,但受利率上行、库存减值风险及行业竞争加剧影响,高杠杆扩张的脆弱性正对公司估值构成显著压力。

TradingKey - 作为近年来AI基础设施领域最受关注的新兴云计算企业之一,CoreWeave(CRWV)曾凭借英伟达(NVDA)的大力支持、GPU算力租赁业务以及AI浪潮带来的高速增长迅速走进资本市场视野。

然而,随着市场进入更加关注盈利质量和融资能力的新阶段,这家AI原生云服务商正迎来上市以来最严峻的一次考验。

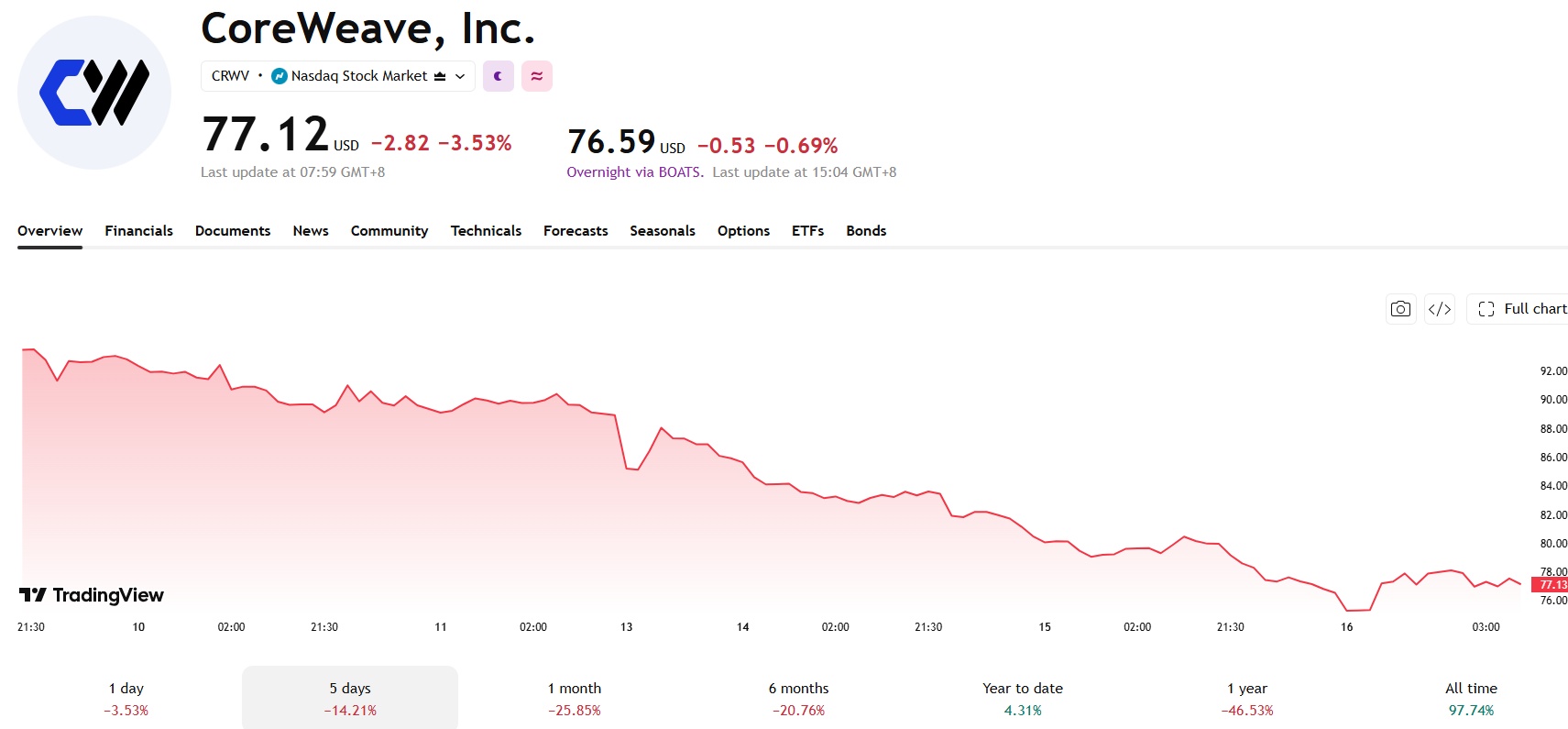

近期,CoreWeave股价持续走弱。周三,公司股价再度下跌3.5%,连续第五个交易日收跌,五个交易日累计跌幅超过14%。

来源:TradingView

若将时间拉长来看,在不到一个月的时间里,公司已经两次出现连续多日的大幅调整,此前截至6月底的连续六个交易日内,股价曾累计下跌近两成。

虽然不少华尔街机构依旧维持积极评级,平均目标价较当前股价仍存在较大上涨空间,但短期市场情绪明显趋于谨慎。

高速增长背后,高杠杆成为最大隐忧

从经营层面来看,CoreWeave依然保持着极快的发展速度。过去一年,公司营收同比增长超过130%,受益于AI算力需求持续爆发,GPU云服务及AI基础设施租赁业务快速扩张,公司也因此成长为全球AI云计算市场的重要参与者。

不过,高增长的另一面则是巨额资金投入。

为了建设大规模GPU集群和数据中心,CoreWeave长期依赖债务融资支持业务扩张。目前,公司资产负债率维持在较高水平,负债权益比已超过7倍,持续扩张所带来的资本压力也不断累积。

市场研究机构指出,公司现金消耗速度依然较快,而高杠杆融资模式使其对融资成本变化极为敏感。一旦利率维持高位甚至进一步上升,融资成本增加将直接压缩未来利润空间,也可能影响后续基础设施建设节奏。

D.A. Davidson分析师Gil Luria认为,与其他AI基础设施企业相比,CoreWeave最大的特殊风险就在于其对债务融资的依赖程度明显更高,因此利率环境变化带来的影响也会更加直接。

上周美联储会议纪要披露官员曾讨论6月加息理由,一度引发市场对加息的担忧,虽然后续通胀数据低于预期令加息预期有所降温,但对于CoreWeave这类高负债企业而言,融资成本上升的潜在风险始终悬在头顶,直接侵蚀着公司的财务空间。

内存价格波动带来新的经营风险

除了利率压力,内存价格的大幅波动也成为CoreWeave的新挑战。

为保障AI算力基础设施的稳定供应,CoreWeave与美光科技、闪迪等芯片巨头签署了长期内存采购协议,协议中通常包含价格下限条款。

在AI需求爆发的背景下,内存价格曾一路飙升,但市场对供需格局逆转的担忧始终存在——一旦未来价格回落,CoreWeave将被绑定在较高的合同价格上,面临成本高企和库存减值的风险。

近期有媒体报道称,CoreWeave正在研究利用包括看跌期权在内的金融衍生工具,对冲未来内存价格可能出现的大幅下跌风险,希望借此降低价格波动带来的经营风险。

尽管公司并未正面回应相关消息,仅表示不会对市场传闻发表评论,但这一消息仍引发部分投资者担忧。

分析人士认为,在AI云计算竞争不断加剧的背景下,如果企业开始依赖金融工具管理成本波动,市场可能会担心其主营业务盈利能力是否正在面临新的挑战。

客户集中度偏高,长期订单稳定性仍待观察

目前,Meta(META)仍是CoreWeave最重要的客户之一,双方签署的210亿美元长期算力采购合约,是支撑公司订单储备和现金流的关键支柱。

但华尔街担忧,随着Meta等科技巨头大举自建数据中心并加速研发自研AI芯片,未来对第三方算力云的租赁需求可能逐步放缓,这种高度依赖单一客户的结构将面临巨大不确定性。

与此同时,AI云市场的竞争正日益激烈,亚马逊(AMZN)AWS、微软(MSFT)Azure等传统云巨头纷纷加码AI算力布局,新兴玩家也不断涌入,CoreWeave的市场份额面临被挤压的风险。在订单预期、行业竞争和盈利空间的多重压力下,公司估值正遭受显著冲击。

长期以来,华尔街对CoreWeave的投资级信用资质和融资策略持审慎态度,而当前利率上行、内存价格波动、客户依赖及竞争加剧等多重风险的叠加,正将这种担忧转化为实际的股价压力。

CoreWeave的遭遇也为市场敲响警钟,在AI基础设施热潮中,高杠杆扩张模式在融资环境收紧时的脆弱性,可能远超此前的市场预期。