美股收盤:三大指數悉數上漲,納指漲0.9%;6月CPI全面降溫,川普取消在荷姆茲海峽收費決定;SK海力士ADR暴漲27%,記憶體股漲幅居前

AI 播客

美國6月CPI數據優於預期,提升市場對降息預期,帶動美股三大指數收漲。科技股中,SK海力士啟動HBM4量產出貨激勵半導體板塊,惟IBM因業績未達標大跌。金融業方面,高盛與摩根大通Q2財報強勁,營收利潤雙雙成長。針對市場過熱,美銀建議降低權益資產配置。此外,紐約州擬暫停新建大型資料中心,Apple則積極布局AI裝置端應用以優化效能。需留意中東地緣政治波動對能源價格及市場穩定性的潛在影響。

Tradingkey - 美國 6 月 CPI 全面低於預期,聯準會 7 月升息機率低於 20%,川普取消在荷姆茲海峽收費的決定,皆利多市場交投氣氛,美股三大指數全線收漲,記憶體股、晶片股漲幅居前,IBM 暴跌拖累軟體股下跌。

截至收盤,道瓊指數漲 0.02%,報 52508.27 點;那斯達克綜合指數漲 0.90%,報 26107.01 點;標普 500 指數漲 0.38%,報 7543.59 點。

科技股表現

SK 海力士 ADR (SKHY) 上漲 27.29%,報 193.92 美元,創上市新高。

SK 海力士已正式啟動針對輝達的 12 層 HBM4 量產出貨,產品進入產能爬坡階段。與先前供應的產品均被歸類為樣品不同,這是 HBM4 首次以完成所有品質認證的最終規格,供應輝達下一代 AI 平台「Vera Rubin」。據悉,今年 9 月起,SK 海力士將正式擴大 HBM4 出貨規模,充分承接輝達的高階算力晶片供貨需求。

IBM Corp (IBM) 下跌 25.21%,報 217.07 美元。

IBM 公布第二季初步業績。數據顯示,Q2 初步營收為 172 億美元,低於預期的 179 億美元。其中基礎設施業務銷售額下滑 7%。IBM 執行長 Arvind Krishna 表示,公司原本預期供應鏈問題會拖累業績,但沒有預料到客戶最終會將預算從 IBM 產品轉向伺服器、儲存設備和記憶體等硬體採購,以對沖未來進一步漲價的風險。

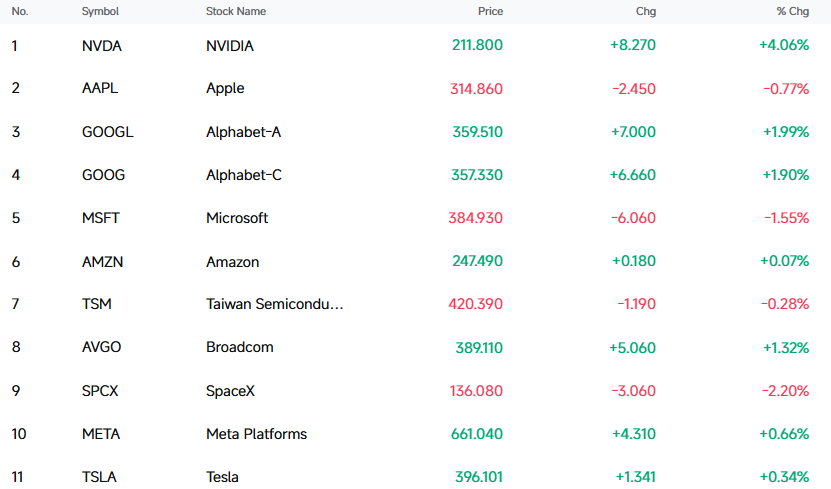

大型科技股中,輝達 (NVDA) 漲 4.06%、Google (GOOGL) 漲 1.99%、博通 (AVGO) 漲 1.32%、Meta Platforms (META) 漲 0.66%、特斯拉 (TSLA) 漲 0.34%、亞馬遜 (AMZN) 漲 0.07%;跌幅方面,SpaceX (SPCX) 跌 2.20%、微軟 (MSFT) 跌 1.55%、蘋果 (AAPL) 跌 0.77%、台積電 (TSM) 跌 0.28%。

【來源:FutuBull】

費城半導體指數漲 2.54%,報 12661.93 點。30 檔成分股中,22 檔上漲,8 檔下跌。美光科技 (MU) 漲 4.92%、科林研發 (LRCX) 漲 4.90%、英特爾 (INTC) 漲 4.50%、科磊 (KLAC) 漲 3.65%、應用材料 (AMAT) 漲 3.53%。

中概股漲跌家數相仿,瑞幸咖啡 (LKNCY) 漲 4.44%、小馬智行 (PONY) 漲 3.89%、禾賽 (HSAI) 漲 3.17%、小鵬汽車 (XPEV) 漲 3.17%。

公司消息

蘋果洽談 AI 新創公司,擬讓大型模型直接在 iPhone 上執行

蘋果正與 AI 新創公司 PrismML 展開初步接觸,並評估其 AI 模型壓縮技術,希望讓大型 AI 模型直接在 iPhone 上執行,而無需依賴雲端運算。PrismML 表示,其可將模型記憶體占用降低 10 至 15 倍,使擁有 270 億參數的模型能夠在 iPhone 15 及以上裝置上執行,同時回應速度提升 6 至 8 倍、能耗降低 3 至 6 倍。若技術成熟,蘋果有望將更多 Siri 及生成式 AI 功能轉移至本地端執行,進一步提升回應速度、隱私保護能力及離線使用體驗,並降低雲端運算成本。不過,業界人士指出,該技術仍需經過大規模實際應用驗證,其對電池續航力、穩定性及長期效能的影響仍有待觀察。

高盛 Q2 淨利年增 78%,股票交易業務年增 72%

高盛公布 2026 年第二季財報。Q2 淨營收達 203.4 億美元,年增 39%,刷新公司歷史紀錄。淨利 66.3 億美元,年增 78%;稀釋後每股盈餘 20.98 美元,較去年同期的 10.91 美元幾乎翻倍。具體業務方面,股票交易業務年增 72%;固定收益 (FICC) 業務年增 32%;投資銀行業務收入年增 55%。

摩根大通 Q2 淨利年增 41%

摩根大通公布第二季財報。Q2 淨利 211.55 億美元,年增 41%;稀釋後每股盈餘 7.70 美元。營收 580 億美元,年增 27%,高於市場預期的 501.9 億美元。摩根大通將全年成本指引上調至約 1075 億美元,上調幅度超過戴盟今年 5 月 in 一次行業會議上給出的 1060 億美元指引,也高於 4 月時的 1050 億美元預期。

Lucid 表示公司流動性充足,破產重組相關傳聞純屬不實消息

據媒體報導,電動車製造商 Lucid Group 已聘請顧問公司 AlixPartners 對其營運的各個方面進行全面審查。據一位知情人士透露,Lucid 正在考慮的策略選擇包括將公司私有化或申請破產法第 11 章保護。在電動車文章發表後,Lucid 的股價至多暴跌 55%,創下該公司有史以來最大的單日跌幅,並因市場波動引發多次交易暫停。

隨後 Lucid 回應稱,公司流動性充足,可保障營運持續至明年很長一段時間,相關傳聞純屬不實消息。AlixPartners 協助公司優化營運執行效率,並未建議公司申請破產,公司未成立董事會特別委員會來評估各種情境。

產業&宏觀消息

美國紐約州將暫時禁止建設新的大型資料中心

美國紐約州將成為全美首個暫緩審批新建超大型資料中心的州,以因應高能耗資料中心快速擴張帶來的能源與環境壓力。美國紐約州州長表示,她計劃於週二簽署一項行政命令,將叫停大型資料中心的建設,禁令期限最長為一年。該禁令立即生效,適用於用電量達 50 百萬瓦及以上的資料中心。

美銀警告:當前全球投資人股票部位過熱,建議主動降低權益資產曝險

調查顯示,市場情緒已進入極度看漲區間,成為典型的階段性觸頂訊號。投資人現金持股佔比從上月的 4.1% 驟降至 3.6% 的「極低水準」;美股淨加碼比例達 24%,創下 2024 年 12 月以來新高。當前美股在伊朗衝突衝擊後快速反彈,徘徊於歷史高位附近,市場主線圍繞 AI 受益類股 (尤其是半導體) 展開。但脆弱的中東停火局勢令油價波動加劇,加上獲利預期觸頂、科技巨頭 AI 資本支出過度的擔憂,標普 500 指數自 6 月以來漲勢已陷入停滯。

川普:美國將與伊拉克達成大量交易,並從伊拉克開採大量石油

美國總統川普與伊拉克總理會晤前表示,美國將與伊拉克達成大量交易,並從該國開採大量石油。他表示:「伊拉克擁有巨大的潛力,這得益於其石油資源……我們將達成許多協議。這將為兩國創造大量就業機會,同時我們將從該國開採大量石油。」

美國 CPI 月增率四年來首度下滑

美國 6 月 CPI 月減 0.4%,遠低於市場預期的 -0.1%;與去年同期相比,6 月 CPI 年增率由上月的 4.2% 大幅回落至 3.5%。核心 CPI 月增幅為 0%。年增率也從 2.9% 回落至 2.6%,低於市場先前預期的 2.8%。

聯準會理事鮑曼:聯準會不應在人工智慧等新技術上過度干預銀行

聯準會理事鮑曼表示,貸款機構對創新帶來的風險更加了解,應被允許自行決定何時採用人工智慧等新技術。鮑曼在一場關於普惠金融的會議上表示:「何時以及如何進行創新,取決於每家銀行及其管理層。他們比我們更了解自己的客戶、社區以及風險承受能力。」鮑曼還表示,聯準會應「設定明確的預期,保持透明,並不干預與創新相關的個別業務決策」。鮑曼的言論正值高層官員正在評估人工智慧平台快速發展所帶來的影響,其中包括 Anthropic 公司推出的新型 Mythos AI 模型。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。