好市多Q3財季營收EPS雙超預期,盤後股價僅微漲,好業績為何帶不動股價?

AI 播客

好市多公佈 2026 財年第三季財報,營收與淨利雙雙超出預期,同店銷售增長 9.8%,數位通路銷售飆升 21.5%。會員費收入年增 10.7%。高油價推動汽油銷量創紀錄,並引導客流至賣場。然而,儘管業績穩健,股價盤後反應平淡。市場因好市多高本益比(約 52 倍)而有所顧慮,認為此次財報表現已提前反映在股價中。會員增速放緩,以及美加地區會員續約率小幅下滑至 92.2%,成為潛在風險,影響其估值支撐。

TradingKey - 美東時間 5 月 28 日盤後,零售巨頭好市多(COST.US)公佈了 2026 財年第三季財報,營收和每股盈餘雙雙超出市場預期,且關鍵的同店銷售增速及數位通路表現均領先大型零售同業。

然而,這份穩健的成績單並未提振股價,財報發布後好市多盤後股價從上漲 0.5% 到下跌 0.5%,顯示市場對該財報仍持謹慎態度。

營收與獲利雙雙優於預期

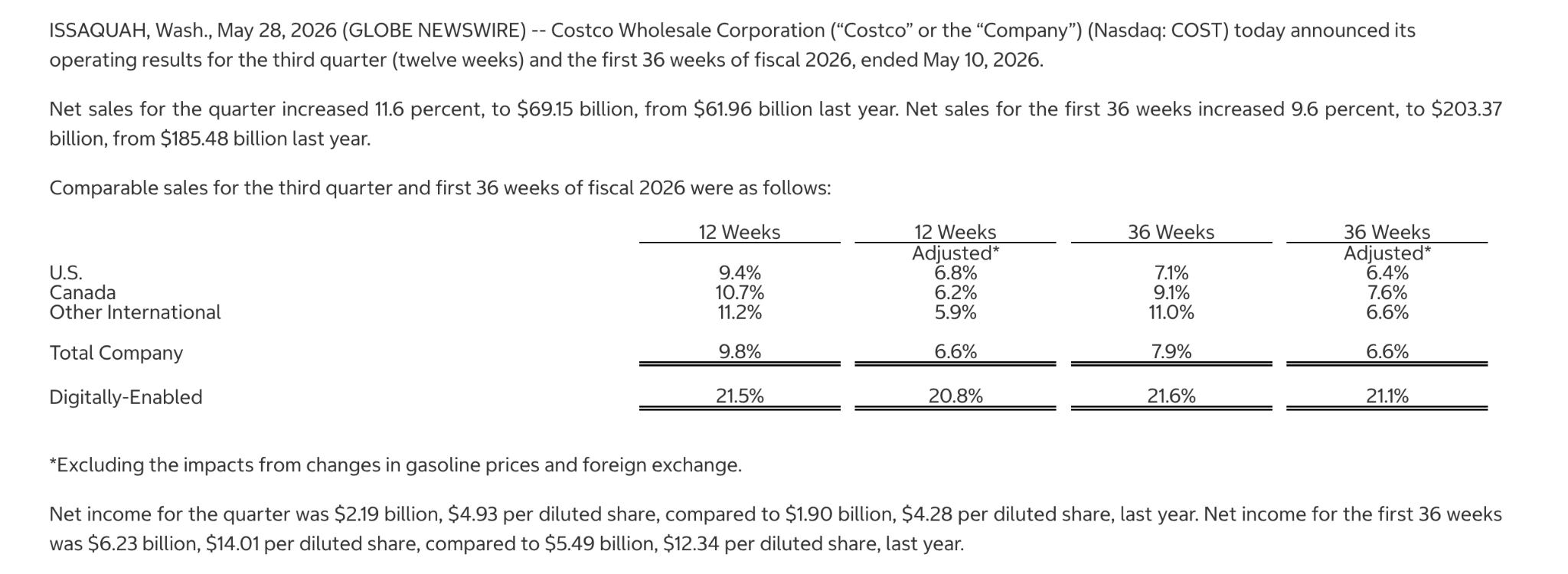

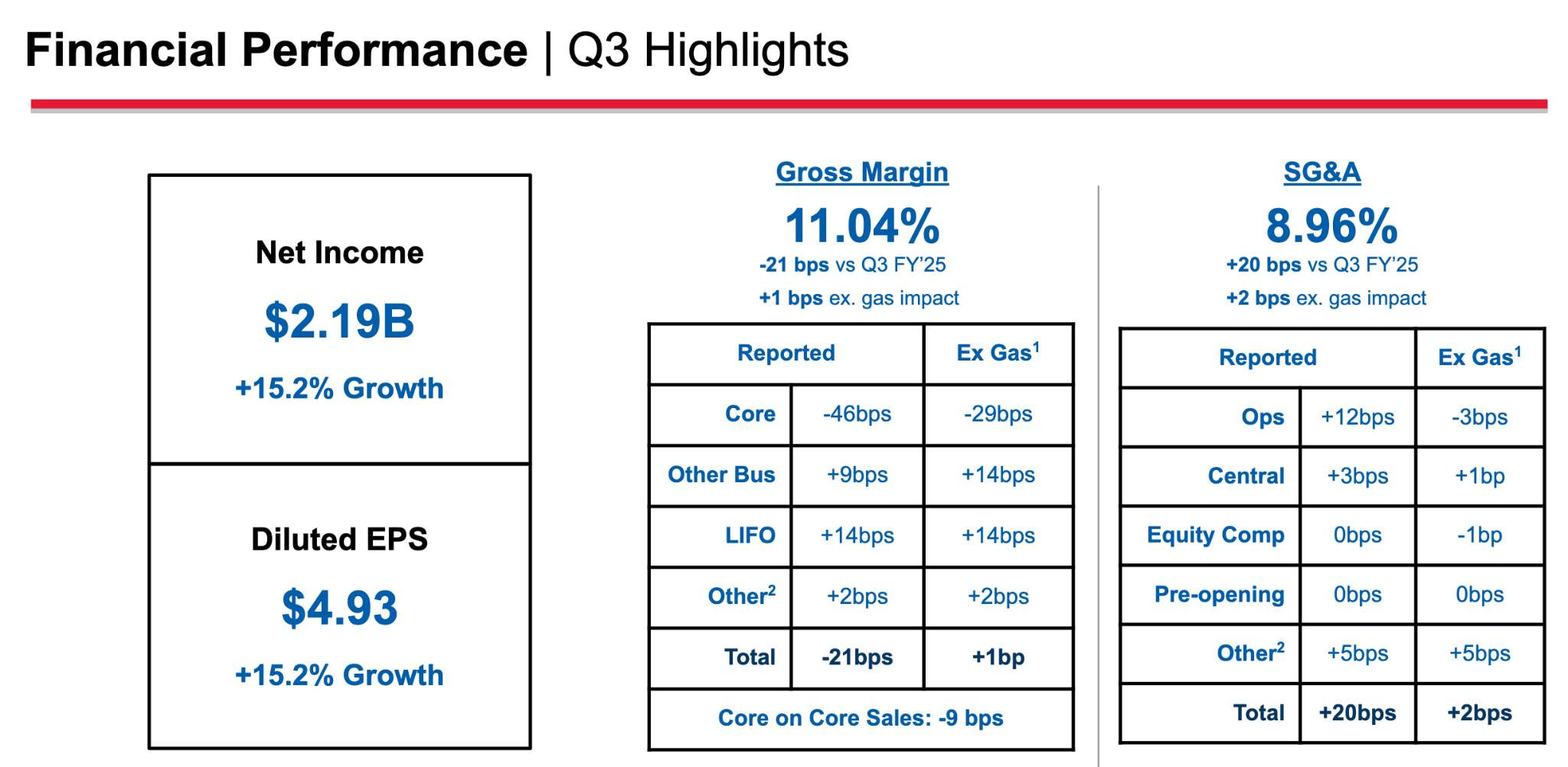

截至 2026 年 5 月 10 日的第三財季,好市多總營收為 691.5 億美元,年增 11.6%,高於分析師預期的 680 億至 686 億美元區間;淨利從上年同期的 19 億美元(每股 4.28 美元)攀升至 21.9 億美元(每股 4.93 美元),符合市場預期的每股 4.87 至 4.95 美元。

前 36 週淨利為 62.3 億美元,每股稀釋盈餘 14.01 美元,而去年同期為 54.9 億美元,每股稀釋盈餘 12.34 美元。毛利率 11.04%,自由現金流約 189.46 億美元。

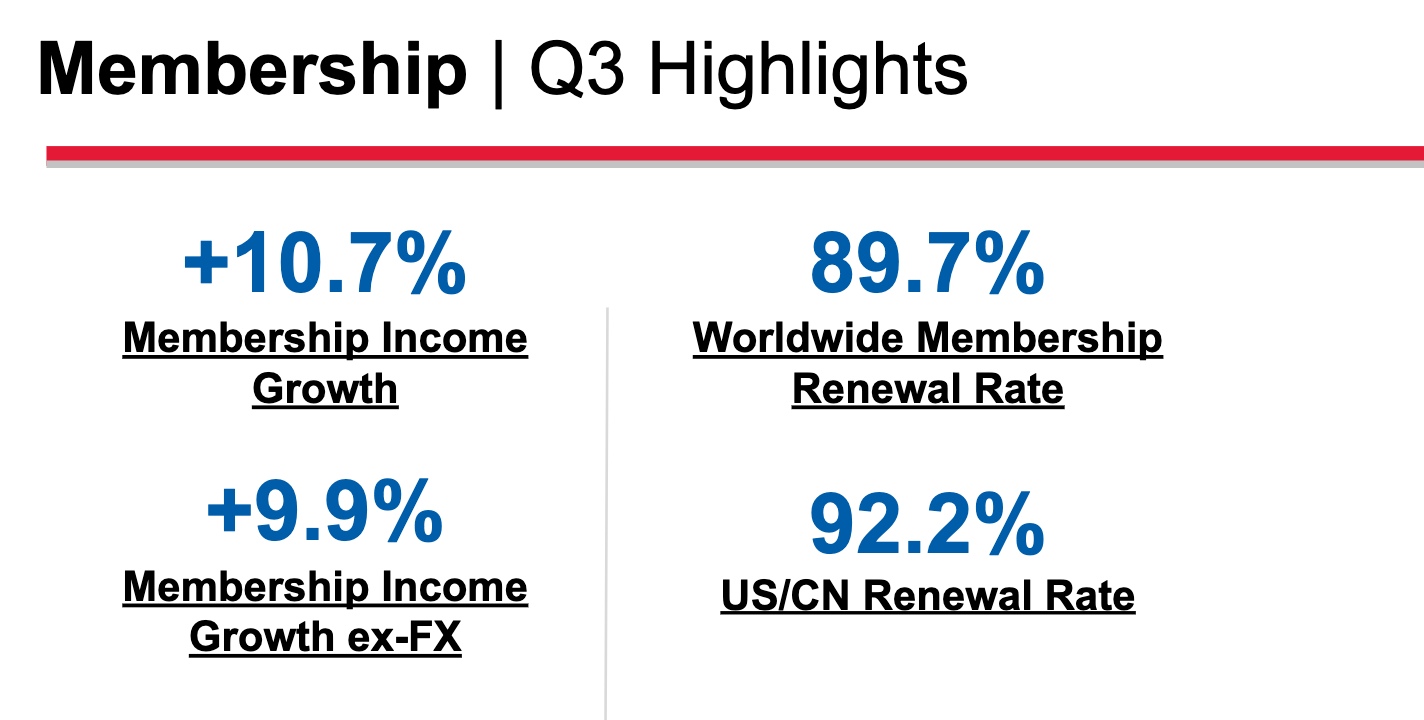

與此同時,會員費作為好市多最核心的利潤來源,本季營收成長 10.7% 至 13.7 億美元。

同店銷售領跑零售同業

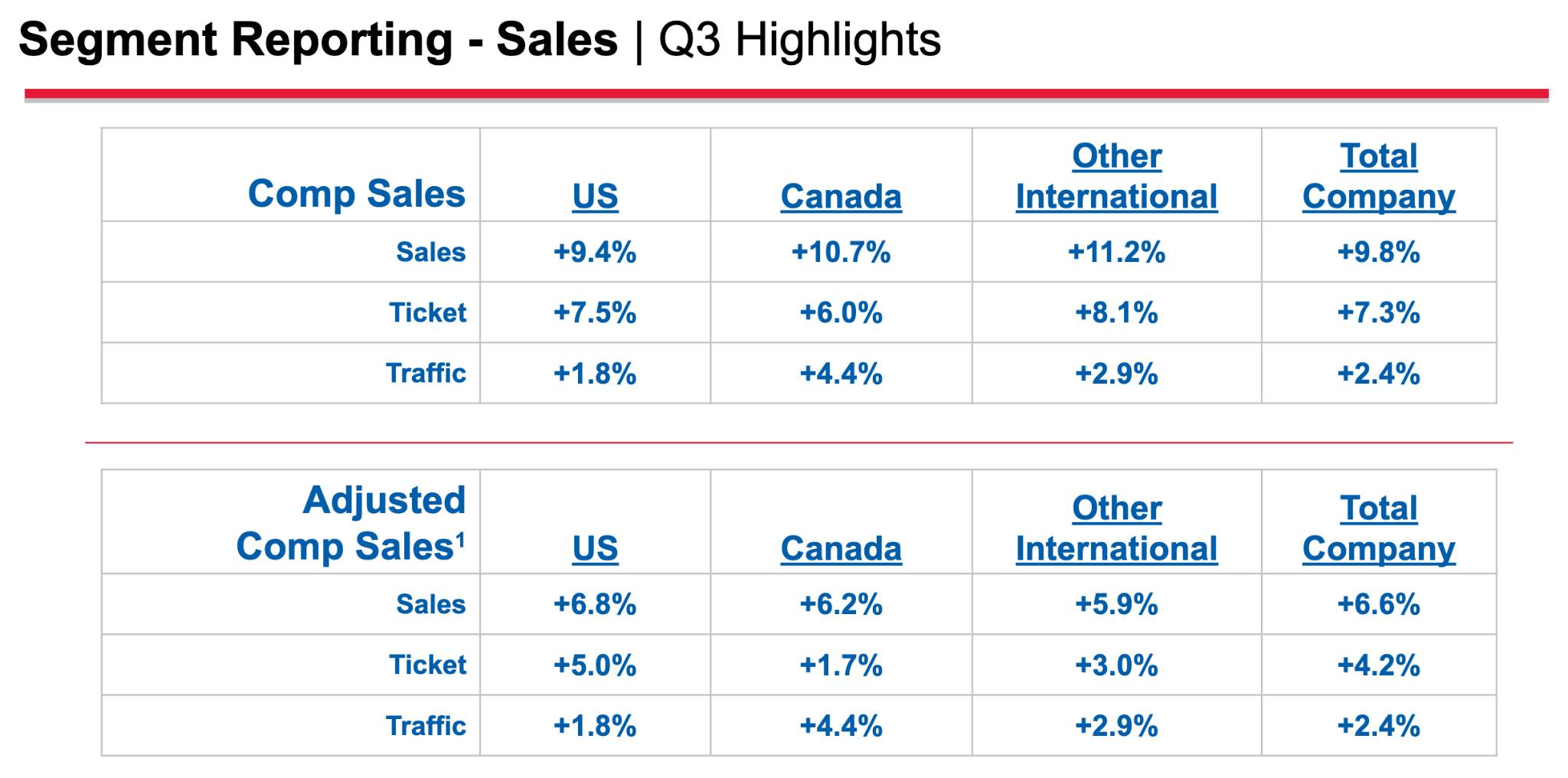

本季度全球同店銷售額成長9.8%,剔除汽油和匯率影響後成長6.6%,高於市場普遍預期的約6%。其中美國市場成長9.4%,加拿大成長10.7%,其他國際市場成長11.2%,國際業務持續領先。

沃爾瑪最近一個季度美國同店銷售額成長約5%,塔吉特和達樂僅錄得低個位數成長,好市多在大型零售中排名靠前。

此外,數位通路同樣是財報亮點。電商同店銷售額飆升21.5%。

高油價對好市多具備兩面性

儘管高油價帶來的成本上升侵蝕了部分零售端與運輸的利潤,但高油價環境反而凸顯了好市多會員資格的獨特價值,創紀錄的汽油銷量推動客流量增長。

美東時間 5 月 28 日,好市多表示,隨著油價上升,在截至 5 月 10 日的本會計年度第三季中,公司汽油業務出現破紀錄的銷售量。

執行長瓦克里斯(Ron Vachris)表示,本季度最後 5 週成為 Costco 史上汽油銷量最高的 5 週,原因是美伊衝突期間油價上漲,消費者為尋找更便宜的汽油而增加購買。

消費者透過折扣加油站省下的費用甚至能覆蓋會員費成本,而前來加油的顧客通常也會進入賣場消費,形成交叉銷售效應。

業績亮眼,為何股價不漲?

儘管好市多業績略超預期,但 TradingKey 認為,市場對好市多高期望押注的高估值壓縮了其上行空間。

【好市多歷史估值走勢,來源:Companiesmarketcap.com】

財報發布前,好市多遠期本益比約 52 倍,同期沃爾瑪僅約 42 倍。好市多本季度的出色表現實際上僅略微超出高預期,投資者早已將這份穩健業績計入股價之中。

對於成熟型零售商而言,短期成長空間與利潤率擴張本就有天然上限,此外,市場並未在財報中看到足以推動估值進一步擴張的增量資訊。

投資者需要注意的是,此前 Q2 財季,作為好市多核心增長點的邏輯——會員增速出現邊際放緩,較去年同期 6% 至 7% 的增速明顯回落。

管理層將原因部分歸咎於去年同期的高基數效應,但更深層的結構性因素在於:透過數位通路加入的年輕會員比例大幅攀升,占比已從 2019 年的 5% 升至接近 50%,而這部分消費者的品牌忠誠度較低、流失率相對更高。

會員增速放緩直接關係到好市多估值的核心支撐,畢竟其近 50 倍的本益比溢價很大程度上建立在會員規模和續約率持續穩定的基礎之上。

【會員增長亮點,來源:好市多 Q3 財季】

續約率方面,美加核心市場小幅下滑至 92.2%,全球續約率略低於 90%,跌破九成的心理門檻。

從增長速度來看,好市多的核心項目「會員制」增速正在慢慢減退放緩,而這部分估值溢價將在股價中持續流失,在此背景下,略超預期的財報難以滿足市場投資者對好市多在同業內相對高增長的期待。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。