每股盈餘遠超預期,為何西方石油股價仍大跌逾7%?

AI 播客

西方石油股價受地緣衝突緩解導致油價回落壓力。儘管 Q1 調整後 EPS 超預期,但營收不及預期,且高利潤主要來自一次性收入,與主營業務營運能力關聯不大。海外資產營運中斷導致全年日產量預測下調,自由現金流轉負,償債節奏存疑。儘管公司持續減債,但市場對其信心未顯著提升,分析師平均目標價顯示潛在漲幅,但機構情緒偏向觀望。油價回歸基本面供需後,西方石油能否消化海外營運中斷成本將是其未來估值修復的關鍵。

TradingKey - 美東時間 5 月 6 日,西方石油(OXY.US)股價盤中一度跌逾 7%。

油價錨點鬆動,宏觀面利空共振。過去兩個交易日,美伊地緣衝突持續緩和,布蘭特原油一度跌至 98 美元/桶,WTI 原油一度跌至 95 美元/桶,雙雙失守 100 美元關口,為 4 月下旬以來首見。對於西方石油這類能源股,油價是其獲利曲線最敏感的變數,油價「去戰爭溢價」的大幅修正已對股價構成壓制。

【西方石油股價,來源:Google 財經】

儘管盤後交易時段,匯豐控股將西方石油目標價從 68 美元上調至 73 美元,但受制於國際原油價格持續下跌,美東時間 5 月 7 日,西方石油盤前股價仍一度下跌 1%。

Q1業績受地緣衝突承壓

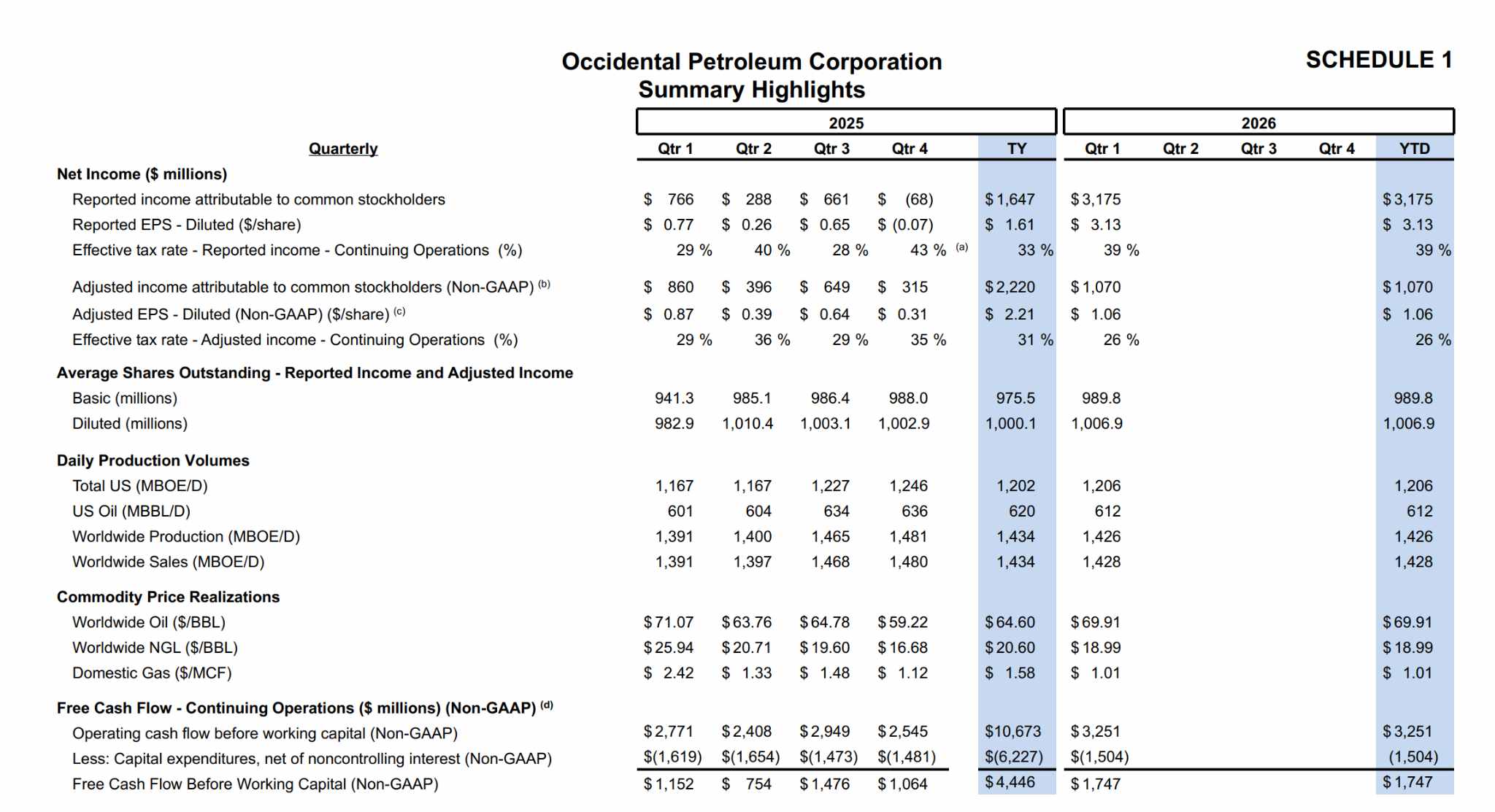

財報顯示,西方石油 2026 年第一季營收為 52.3 億美元,遠不及分析師預期的 56.7 億美元,較去年同期下降約 11%;但調整後每股盈餘(EPS)高達 1.06 美元,遠超預期的 0.59 美元,增幅高達 79.7%。

【西方石油 Q1 季度財報業績,來源:OXY investors relations】

事實上,先前波克夏·海瑟威(Berkshire Hathaway)對西方石油化工子公司 OxyChem 進行收購,西方石油受惠於獲得的一次性收入 97 億美元錄得高額利潤影響,每股盈餘大幅超預期,加上業界異常低的有效稅率,共同推高了單季利潤,與主營業務營運能力並無直接關係。與此同時,受中東戰事拖累,該公司的部分海外資產處於暫停營運狀態。

與此同時,西方石油在阿聯酋沙阿氣田持有 40% 權益,該氣田自 3 月 16 日遭伊朗襲擊後營運已全面暫停;阿爾及利亞、阿曼和卡達的其他業務同樣尚未恢復。受此影響,管理層已將 2026 年全年日產量預測下調至 141 萬至 146 萬桶,原先為 142 萬至 148 萬桶油當量。

更令人擔憂的是自由現金流的逆轉。由於客戶付款延期和供應鏈收支錯配,自由現金流從去年同期的正 4.66 億美元急轉直下,跌至負 1.12 億美元的負值區間。

在公司繼續追求進一步去槓桿的宏觀週期內,現金流轉負增加了償債節奏推遲的風險。不過債務削減的進展也在同步推進:西方石油在 2026 年第一季償還了 71 億美元的債務,整體槓桿率正在向公司 100 億美元的目標靠近。

先前,基於其出售 OxyChem 化工業務後,專注油氣與碳管理業務的策略轉型。此項決定加速了債務削減,並使其能更好地在核心業務中創造價值。匯豐銀行曾多次上調西方石油的目標價。

市場機構保持觀望

根據倫敦證券交易所集團 (LSEG) 數據顯示,26 位分析師對西方石油的 12 個月平均目標價為 64 美元。以當前 55.12 美元的股價換算,距目標價仍有超 16% 的漲幅空間。

【西方石油分析師評級,來源:TradingKey,LSEG】

而市場多數機構在業績公佈後並未密集修改其評級或目標價,市場情緒顯示,機構做多西方石油的核心邏輯仍在於油價變化節奏和營運層面的不斷修復,而非財報上任何超預期情緒推動。

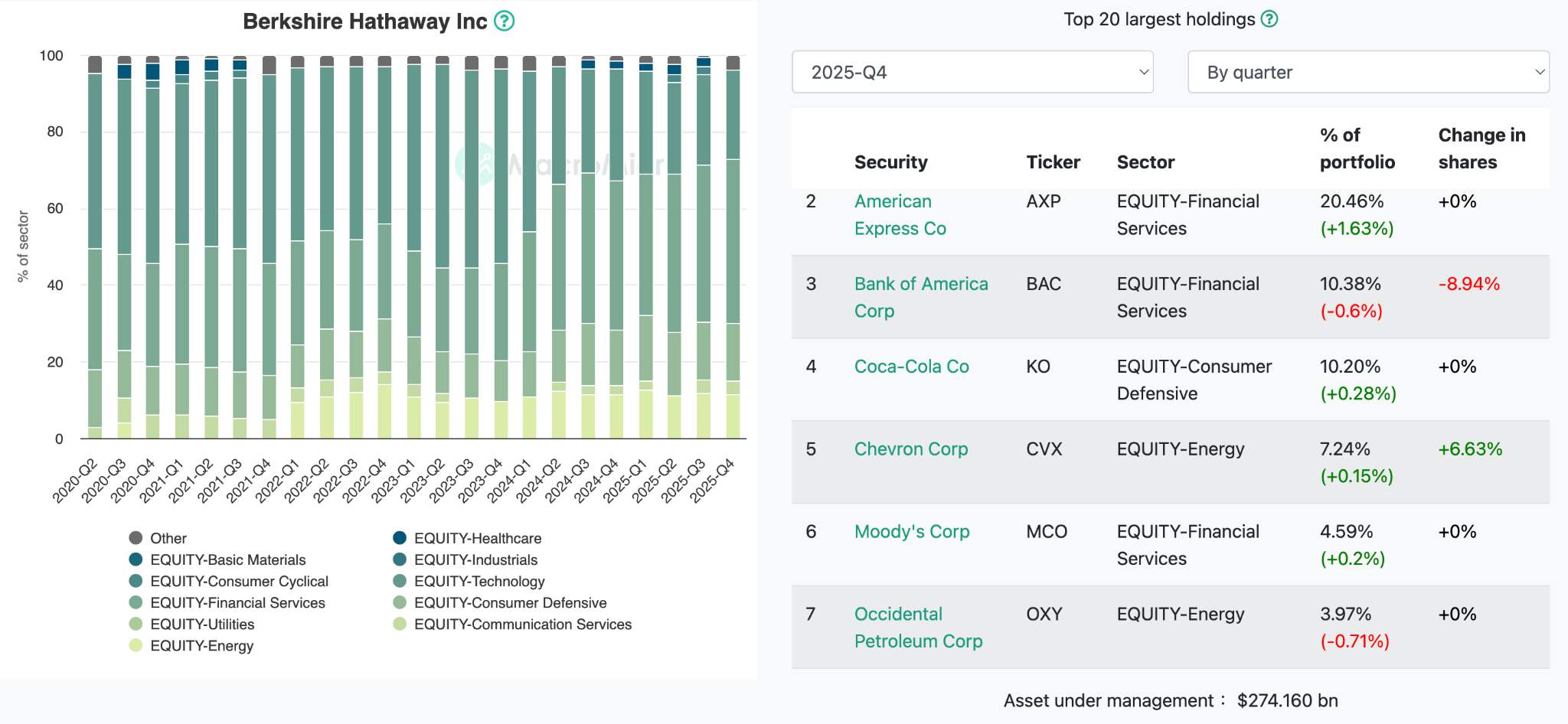

【波克夏·海瑟威 2025 年 Q4 持倉情況,來源:Macromicro】

2026 年第一季西方石油股價曾一度表現出強勁韌性,年累計上漲幅度持續創下新高,這也得益於巴菲特波克夏·海瑟威 2025 年所持大量倉位為市場提供了頗為堅實的價格支撐。

但當前油價回調整理與財報不及預期形成「雙重壓力」,機構評級上調力度有限、政策催化劑缺乏,令個股持續承壓。儘管具備波克夏持倉背書,但在次級市場的流動性壓力幾乎無法完全對沖兩大利空的共同打壓。

當油價的核心驅動由「戰爭溢價」回歸「基本面供需」時,今年已累積了明顯超額漲幅的能源類股內部將出現明確分化。西方石油能否妥善有效消化海外營運中斷的額外成本,將決定其能否在下一階段估值獲得修復。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。