5天漲20%、年內漲超50%:邁威爾科技憑什麼被輝達看中?

AI 播客

邁威爾科技(MRVL)股價強勢,得益於AI ASIC定制晶片與光互連技術的雙引擎策略。公司2026財年營收與淨利創下紀錄,並給出樂觀的2027財年營收指引。與輝達的戰略合作以及亞馬遜AWS的深度合作,成為營收增長的重要驅動力。儘管面臨客戶集中、估值偏高及競爭加劇等風險,但分析師普遍看好其未來增長潛力,目標價密集上調。

TradingKey - 2026年4月以來,邁威爾科技(MRVL)股價表現持續強勢。4月10日收報128.49美元,當日上漲7.14%,過去5個交易日累計漲幅接近20%,4月整體漲幅達29.72%,年初至今累計上漲超過51%,過去52週漲幅高達143.03%。股價強勢的背後,是紮實的業績與清晰的產業邏輯。

一、邁威爾科技是做什麼的?

邁威爾科技成立於 1995 年,總部位於美國加州聖塔克拉拉,由周秀文博士及其妻戴偉立、胞弟周秀武共同創辦。身為全球頂尖的無晶圓廠半導體公司,員工近 6,000 名,研發中心遍布美國、歐洲、以色列、新加坡和中國上海。

公司早期以儲存控制器晶片聞名,隨後逐步擴展至行動通訊、資料中心、物聯網等領域。近年來全面轉向 AI 基礎設施客製化晶片核心賽道,憑藉在高速互連和混合訊號領域的深厚累積,已成為全球 AI ASIC 市場僅次於博通的第二大業者。

二、最新財報:創紀錄的2026財年

2026年3月5日,邁威爾科技公布了截至2026年1月31日的2026財年第四季財報,其中營收為22.2億美元,年增逾20%,創歷史新高;淨利約3.96億美元,年增幅約97.9%(GAAP準則);調整後每股盈餘為0.80美元,略高於市場預期的0.79美元。

全年表現更為亮眼:2026財年總營收81.95億美元,年增42%,Non-GAAP每股盈餘2.84美元,年增81%,雙雙創下紀錄。公司同時給出樂觀指引:預計2027財年第一季營收約24億美元,顯著高於分析師平均預期的22.8億美元。管理層已將2027財年和2028財年全年營收指引分別上調至110億美元和150億美元。

三、邁威爾科技靠什麼賺錢?

邁威爾科技目前的投資邏輯已從單一晶片供應商升級為「AI ASIC 定製晶片」與「光互連技術」的雙引擎共振。

1、AI ASIC 定製晶片

隨著 Google(GOOGL)、亞馬遜(AMZN)、微軟(MSFT)等雲端巨頭發起「AI 算力成本革命」,尋找輝達(NVDA)GPU 之外的替代方案,定製化 AI ASIC 需求進入爆發期。博通(AVGO)與邁威爾憑藉高速互連和晶片 IP 優勢,與雲端巨頭聯手打造按需定製的 AI 算力集群。邁威爾是亞馬遜 AWS Trainium 系列 AI ASIC 最大合作夥伴之一,深度受益於定製晶片的規模化部署。

2、光互連與矽光子技術

當大型 AI 數據中心的連接距離超過約 10 公尺後,銅纜互連已無法滿足頻寬與距離要求,必須轉向光互連系統,而邁威爾在 optical DSP 及光學互連產品方面擁有深厚技術累積;為此,公司近期透過兩起關鍵收購加速佈局:2025 年 12 月以約 32.5 億美元收購人工智慧新創公司 Celestial AI,目標在 2029 財年實現年化 10 億美元的光互連業務收入,並於 2026 年 1 月以 5.4 億美元收購互連技術公司 XConn。

四、戰略催化劑:輝達 20 億美元「站台」

2026 年 3 月底,輝達宣布與邁威爾科技達成戰略合作,並投資 20 億美元。根據協議,邁威爾將提供 XPU 以及與輝達 NVLink Fusion 機架平台相容的網路解決方案,雙方還將在矽光子技術上展開合作。

輝達執行長黃仁勳表示:「對於那些想要客製化晶片的客戶,現在可以透過輝達與邁威爾的合作接入我們的產品與生態體系。」這筆投資不僅是資金支持,更是來自 AI 產業領導者的強力「背書」。

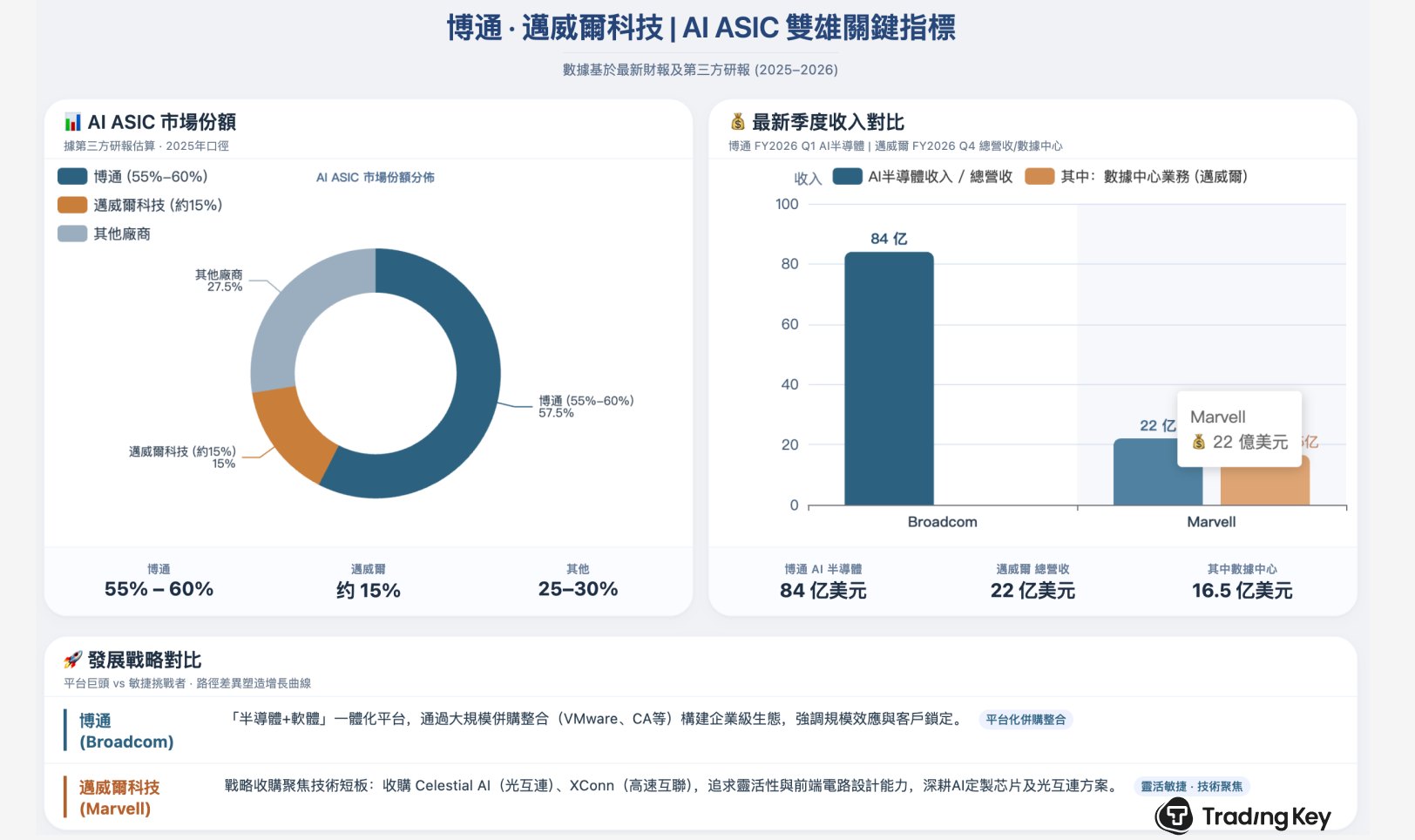

五、與博通的對比

邁威爾與博通是 AI ASIC 領域前兩大業者,但兩者在市場地位、客戶結構和策略上存在顯著差異。

維度 | 博通 | 邁威爾科技 |

|---|---|---|

ASIC 市場佔有率 | 約 55%-60%(據第三方研究報告估算,數據口徑為 2025 年) | 約 15% |

最新季度 AI 相關營收 | 單季 AI 半導體營收 84 億美元(FY2026 Q1) | 單季總營收約 22 億美元,資料中心業務 16.5 億美元 |

客戶集中度 | Google、Meta、字節跳動等多元組合 | 高度集中於亞馬遜 AWS |

發展策略 | 「半導體+軟體」一體化平台,大規模併購整合 | 策略收購(Celestial AI、XConn),追求靈活性與前端電路設計能力 |

博通單季 AI 半導體營收已達 84 億美元,幾乎與邁威爾整個 2026 財年的營收規模(81.95 億美元)相當,規模差距懸殊。但邁威爾增速更快(年增 42%),且當前估值較博通更具彈性。

六、機構觀點:密集上調目標價

近一個月內,多家機構對邁威爾科技給予積極評價:巴克萊銀行於4月9日因光互連/矽光子產品增長前景,將評級從「持有」上調至「增持」,目標價從105美元大幅上調至150美元,分析師湯姆·奧馬利表示邁威爾光網路業務收入今明兩年有望實現高達90%的增長;美銀於4月2日維持「買入」評級,目標價從110美元上調至125美元;中信證券於3月10日維持「買入」評級,目標價120美元;摩根大通於3月3日重申「增持」評級,目標價130美元。綜合多家機構數據,分析師對邁威爾科技的平均目標價約為120.59美元,最高為164美元。

七、風險與隱憂

儘管前景廣闊,投資者仍需關注以下風險:

- 客戶集中風險:邁威爾高度依賴亞馬遜 AWS,若其調整資本支出節奏,將對公司營收產生較大衝擊。

- 估值已處高位:當前靜態本益比約 41 倍,高於半導體產業平均水準,市場已將部分樂觀預期提前定價。

- 競爭加劇:博通已提出 AI 晶片相關營收突破 1000 億美元的長期目標,邁威爾需持續擴大市場份額。

- 收購整合風險:Celestial AI 與 XConn 的整合效果尚需時間驗證,協同效應能否兌現是關鍵變量。

八、總結

邁威爾科技正處於 AI ASIC 與光互連兩大高景氣賽道的交匯點。輝達的戰略投資、巴克萊等機構的密集上調評級、創紀錄的財報表現,共同推動市場對其認知從「晶片供應商」向「AI 基礎設施關鍵玩家」的重估。

然而,在經歷年初至今超 50% 的漲幅後,後續股價走勢將高度依賴業績兌現能力——尤其是光互連業務能否實現 90% 以上的爆發式增長,以及客製化 AI 晶片能否持續擴大在雲端巨頭中的滲透份額。博通憑藉規模與多元客戶構築了「大象起舞」的穩健邏輯,而邁威爾則扮演著「高增長挑戰者」的角色。未來幾個季度的財報,將是檢驗這家黑馬成色的關鍵窗口。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。