營收翻倍、利潤增三倍,為何Robinhood Q3財報仍遭市場冷眼?

TradingKey - 在交易活動活躍和多元化業務努力的推動下,主打零佣金交易的大眾化在線交易平台羅賓漢Robinhood(HOOD)交出了創紀錄的2025年三季度財報,以營收增長100%、淨利潤增長近300%的財務表現碾壓同行。但業績公佈後,Robinhood股價不漲反跌。

據Robinhood於11月5日美股盤後公佈的上季財報,這家廣受散戶投資人歡迎的互聯網投資平台三季度營收同比增長100%至創紀錄的12.7億美元,預期12.1億美元;淨利潤同比增長271%至5.56億美元,攤薄後每股盈利(EPS)同比增長259%至0.61美元,預期0.53美元。

Robinhood三季度的三項業務均實現強勁增長,交易業務同比激增129%,淨利息收入增長66%,含訂閱服務等其他收入增長100%。

三季度中拓展的預測市場Prediction Markets和旨在向加密交易深入拓展的Bitstamp兩條業務線凸顯Robinhood減少交易業務依賴的努力,豐富了Robinhood的產品矩陣、,實際上也取得了初步的喜人成績——管理層預計合計將為Robinhood帶來至少年化1億美元的收入。

從股票交易到向加密貨幣、事件合約等領域拓展,Robinhood目前的交易收入中已有90%是非股票收入。Zacks Investment Research分析師David Bartosiak表示,Robinhood正在成為金融科技巨頭。

縱使三季度業績搶眼,Robinhood股價在財報公佈後的美股盤後交易中依然下跌,一度跌5%。綜合分析師的觀點看,Robinhood三季度表現可能存在“全民投機”的難以持續性,加密貨幣交易收入不及預期也成為一個瑕疵,估值高企的現實依然對未來增長提出更高的要求。

全民投機火熱,未來還會繼續嗎?

交易相關收入始終是Robinhood的核心創收陣地,佔總營收的57%。Robinhood披露,三季度加密貨幣收入年增超300%至2.68億美元,期權收入年增50%至3.04億美元,股票收入年增132%至8600萬美元。

不過,Robinhood加密貨幣收入增長仍低於市場預期。據Zacks Investement數據,受益於加密貨幣牛市和趨於寬鬆的監管環境,分析師原本預期三季度加密貨幣收入能達到超400%的增長率。

加密貨幣業務的大幅增長體現了散戶投資人對這類高投機性資產的追捧,而其新興的預測市場同樣如此,後者在Q3貢獻了2500萬美元的收入。

Piper Sandler發現,與未來事件相關的預測市場蓬勃發展正成為行業趨勢——尤其在2024年美國總統大選之後,預計Kalshi和Polymarket的交易量在10月翻一倍。

Robinhood高層也透露,10月開局強勁,股票、期權、預測市場和期貨的月交易量創下曆史新高。Accuvest Global Advisors首席投資官Eric Clark指出,市場變得更像賭場,而Robinhood是這種市場的直接受惠者。

但也有不少業內人士質疑這種週期性的投機狂歡能否可持續性地為Robinhood貢獻收入。

華爾街唯一給予Robinhood“賣出”股票評級的Rothschild & Co Redburn分析師Charles Bendit表示,儘管Robinhood在產品執行層面表現出色,但仍擔心其基本面反映的是週期性繁榮,而當前估值隱含的跨週期可持續性,該公司尚未通過實際業績證明。

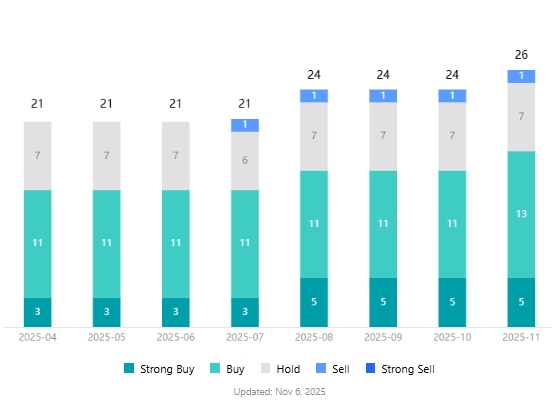

【Robinhood股票分析師評級,來源:TradingKey】

Bendit僅給予Robinhood股票78美元的目標價,較最新價142.48美元隱含45%的下跌空間。

Robinhood估值超前了嗎?

Hood股價今年以來上漲超280%,為標普500指數成分股中年內漲幅最高的股票。

據SeekingAlpha數據,Robinhood過去12個月的非GAAP市盈率(PE)為64.44,遠超同行Interactive Brokers(IBKR)的33.42、Charles Schwab(SCHW)的19.60和LPL Financial(LPLA)的18.86。

Freedom Capital Markets分析師Jay Woods表示,當前的核心問題在於市場預期已經消化了多少利好空間,企業究竟需要超預期多少才能推動股價進一步上漲。

Woods給出的答案是:可能差很多(Probably by a lot)。

TradingKey分析師Petar Petrov通過對比Charles Schwab和Interactive Brokers傳統券商,以及Coinbase和Binance之類的加密貨幣交易所發現,Robinhood憑藉Z世代為主的用戶構成、龐大的用戶基數、多資產業務模式和激進的產品擴張策略依然在在線經紀行業具有顯著優勢。但競爭激烈格局下,最終勝者仍難預料。

Petrov指出,行業競爭環境複雜是Robinhood股票的主要風險。若獲得融資的客戶數量持續增長的勢頭停滯或下滑,Robinhood股票或遭重創。此外,潛在熊市對交易型收入構成風險,期權和加密貨幣等波動性強的產品仍可能面臨監管約束。

鑒於HOOD股票前瞻市盈率吸引力減弱,Petrov認可Robinhood的競爭優勢的同時,建議投資人等待更具吸引力的買入時機。