韓股年初至今上漲 47%:如何參與這波漲勢

AI 播客

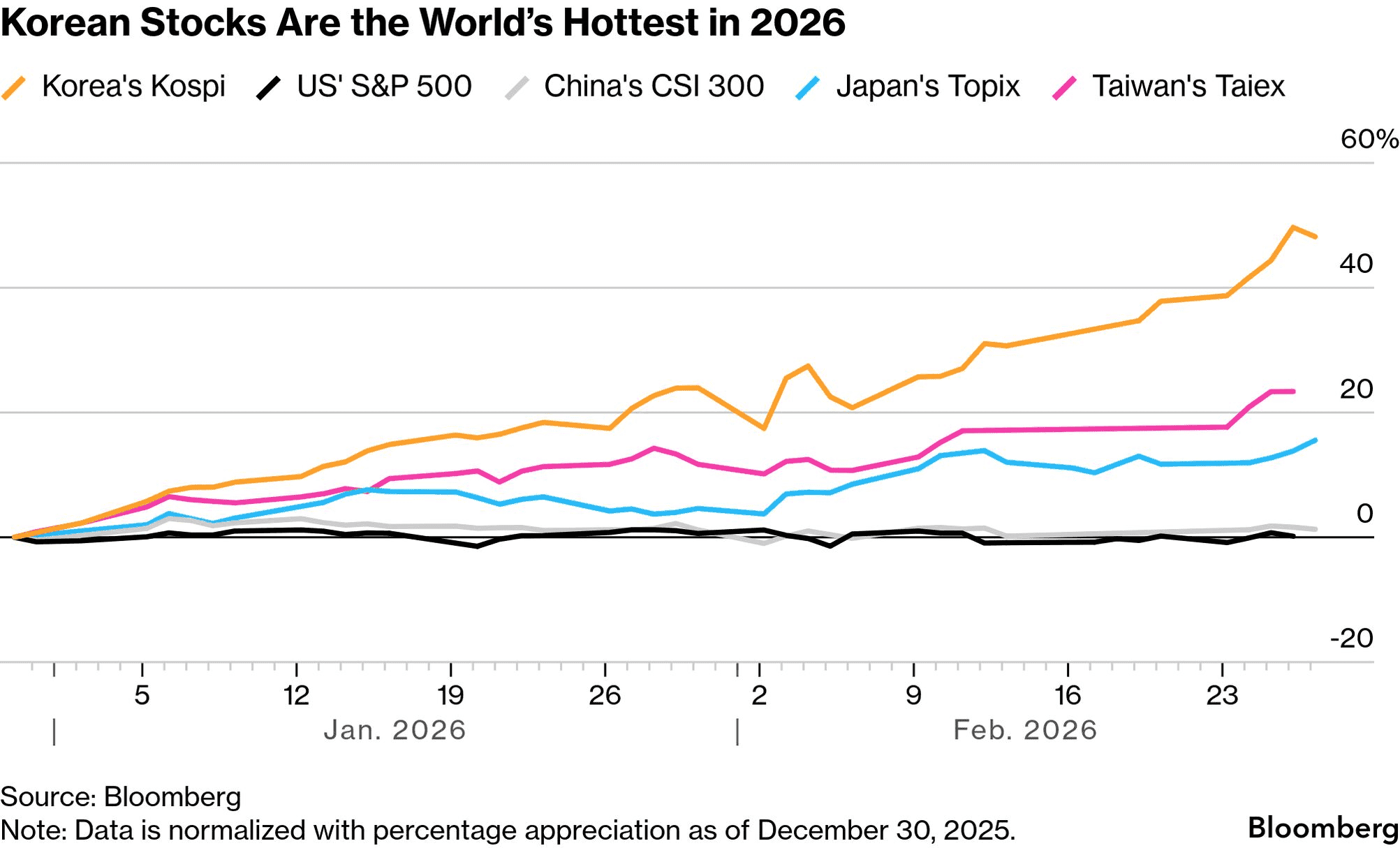

南韓 KOSPI 指數自 2026 年初以來顯著上漲,漲幅逾 47%,市值升至全球第九。此波漲勢主要由三星和 SK Hynix 領軍的記憶體晶片超級週期推動,AI 儲存與 HBM 需求爆發為關鍵。外國及本土資金同步回流,扭轉了過去因公司治理折價與週期低迷導致的資金外流。李在明政府推動公司治理改革,提升市場對股東回報的信心,促使 KOSPI 估值倍數提升。宏觀環境利多,加上韓國在全球製造業供應鏈重組中的角色,使其成為具吸引力的投資目標。分析師普遍預期漲勢延續,部分機構上調 KOSPI 目標價。

TradingKey - 自 2026 年初以來,南韓 KOSPI 指數一路飆升——今年迄今已上漲超過 47%,並將該市場的市值提升至全球第九位。這樣的表現使其成為全球主要股市基準中最耀眼的明星之一。

來源:Bloomberg

高盛 (GS) 在本月初的一份報告中指出,以美元計價,MSCI 韓國指數在亞太地區的漲幅領先。儘管漲勢強勁,該行仍建議不要獲利了結,並將 KOSPI 指數的 12 個月目標價上調至 6,400 點。

三星與 SK Hynix 推動 KOSPI 漲勢

這一波激增是由以三星(Samsung)和 SK Hynix 為核心的記憶體晶片超級週期所推動。這兩家巨頭在 KOSPI 指數中佔有極高權重,並因 AI 儲存和 HBM(高頻寬記憶體)需求的爆發式增長而飆升。兩者共同為指數的漲幅貢獻了巨大份額。當地媒體直言不諱地表示:「如果沒有三星和 Hynix,就不會有 6,000 點的 KOSPI。」

與此同時,分析師系統性地調升了這兩家公司的盈利預測,促使韓國股市大盤股估值迎來更廣泛的重新定價。

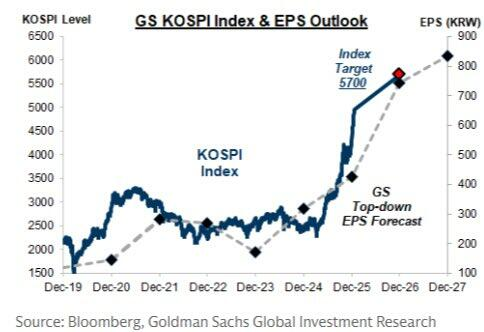

來源:高盛

國內外資金回流

根據《韓國時報》(The Korea Times)報導,外國投資者正大舉回流,將其對韓國的立場從長期減持轉向積極增持。多年來,由於記憶體週期低迷、公司治理折價以及該國的「新興市場」標籤,全球資金一直避開韓國資產。

這種情況在 2025 年至 2026 年發生了變化。隨著持續的貨幣寬鬆政策和改革預期升溫,外國投資者轉向持續淨買入。2025 年,他們在 KOSPI 總市值的佔比攀升至約 1,327 兆韓元,結束了長達數年的資金流出。

2026 年迄今,被動指數追蹤基金、主動管理經理人和對沖基金均擴大了對韓國的曝險,將該國納入「AI + 改革」主題投資組合。

本土資本也在回歸。隨著利率見頂及房地產市場降溫,當地資金開始從房產和存款轉向股票。散戶投資者正透過共同基金、養老金和直接購買股票參與其中,而保險公司和退休金體系則在提高長期股票配置。

公司治理折價得到實質性回應

要理解為何這次反彈感覺與以往的週期性復甦不同,需關注長期以來備受爭議的韓國「公司治理折價」(governance discount)問題,以及李在明政府立場的轉變。

數十年來,韓國市場一直被貼上「便宜——但便宜得有道理」的標籤。投資者的懷疑源於有利於控股股東的所有權結構,導致少數股東在股息、回購、資本配置和資訊揭露方面處於弱勢。簡單來說,市場不相信利潤最終會回饋給所有股東。這種不確定性要求估值補償——這便是公司治理折價的本質。

自李在明上任以來,其政府明確將改善公司治理和提升市場吸引力列為優先事項。對於機構投資者而言,這一政策轉向已將韓國的形象從「結構性折價」市場,轉變為一個正透過改革進行估值修復的市場。

隨著預期改變,投資者下調了折價預期。因此,在記憶體盈利週期好轉的同時,KOSPI 的估值倍數也隨之提升,打破了以往復甦中「盈利強勁但本益比停滯」的模式。

宏觀利多與地區性重新配置

除了對公司治理的樂觀情緒外,宏觀條件也在增強韓國的勢頭。韓國經濟正處於 AI 與全球製造業的交匯點。作為半導體、顯示面板、電動車電池和汽車的主要基地,韓國正吸收部分從單一供應鏈遷移到更多元化地區的產能。

韓國央行近期上調了成長展望,並暗示將維持政策設定穩定至少六個月,為股市保留充足流動性——儘管首爾飆升的房價仍使決策變得複雜。德意志銀行策略師 Juliana Lee 等經濟學家對韓國前景的看法比市場共識更為樂觀。

在政策支持與產業深度的結合下,投資者現在將韓國視為一個擁有穩固宏觀基礎的綜合配置目標。

透過 ETF 投資韓國

近期外資券商報告顯示,多數分析師認為漲勢尚未結束。相反,他們將其描述為長期重新定價階段的前半部分。

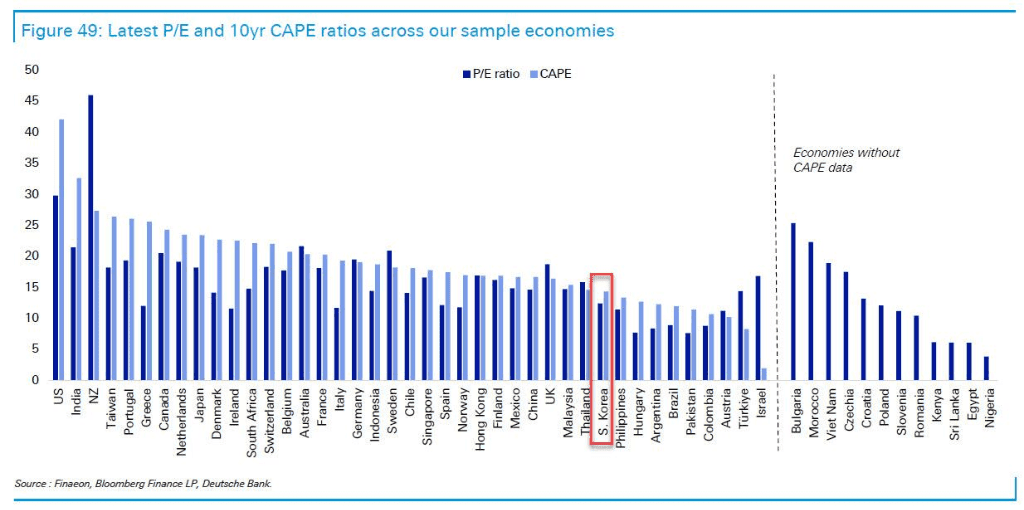

摩根大通 (JPM) 已將 KOSPI 目標價上調至 7,500 點左右,這意味著仍有兩位數的上漲潛力。野村控股 (NMR) 認為,隨著資金從「純美國 AI 交易」轉向「全球 AI 供應鏈配置」,韓國成為主要受益者。與此同時,德意志銀行強調了該國的「估值修復故事」,並指出相對於盈利潛力,目前的本益比仍處於合理水平。若公司治理改革能實質性提升股東回報,預計養老金和主權基金的長期配置將進一步增加。

以下是您可以投資韓國的 ETF。

這檔Franklin FTSE Korea ETF (FLKR)約有 47% 配置於資訊技術,19% 於工業,12% 於金融。其前兩大持股三星和 Hynix 在投資組合中佔據主導地位,權重分別為 21.6% 和 20.0%。FLKR 的年度費用率為 0.09%,殖利率為 2.87%。該基金在過去一個月上漲了 26.6%,過去一年上漲了 127.3%。

iShares MSCI Korea ETF (EWY) 呈現類似模式,其中 50% 為資訊技術,18% 為工業,11% 為金融。三星和 Hynix 佔基金權重的 28.4% 和 19.0%。EWY 的年度費用率為 0.59%,股息殖利率為 1.53%。該基金在過去一個月上漲了 26.3%,過去一年上漲了 133.4%。

同時,First Trust Asia Pacific ex-Japan AlphaDEX Fund (FPA) 將約 53.6% 的資產配置於韓國,而iShares Asia 50 ETF (AIA)則將約 25.9% 配置於韓國股票。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。