大家都盯著聯準會,貝森特的財政部才是黃金真正的底牌

AI 播客

美國當前宏觀金融結構發生轉變,財政部在影響金融條件與收益率曲線中的作用日益凸顯,與聯準會形成「財政主導」格局。面對逾九千億美元的利息支出壓力,財政部採取「積極發債」策略,透過提高短期國庫券(T-bills)占比以壓低長期利率,同時爭取「換期」窗口。

此舉雖緩解短期融資壓力,卻加劇了再融資風險與債務脆弱性。投資人應關注財政部季度再融資聲明、T-bills占比及長端殖利率。在財政壓力迫使貨幣與財政邊界模糊的背景下,黃金作為信用體系對沖工具的配置價值凸顯。無論「換期」策略成敗,該結構性矛盾均對黃金價格提供支撐,建議投資人從關注短期政策噪音轉向聚焦債務永續性等底層邏輯。

每隔一段時間,聯準會開一次會,全球市場就像按下暫停鍵一樣,等它給出一句話:升息、降息,還是按兵不動。

過去很多年,大家也習慣了這樣理解宏觀。好像只要把聯準會看明白了,就看明白了美元,看明白了美債,也就看明白了黃金。

但這屆川普政府上來以後,情況開始有點不一樣了。

市場表面上還在盯著聯準會,可真正不斷出手、不斷改變市場結構的人,反而是財政部長 Scott Bessent 和他掌管的美國財政部。聯準會當然還是核心角色,但如果把今天的美國金融系統比作一張棋盤,那麼真正頻繁移動棋子的,已經不只是中央銀行了。

這不是誇張。近年來,美國財政部通過大規模增發短期國庫券、壓縮長期債券的比例,事實上承擔了一部分本來更像是聯準會才會承擔的功能:影響金融條件、影響收益率曲線、影響市場對未來利率路徑的判斷。

換句話說,大部分人還在看聯準會的明牌,財政部已經開始打暗牌了。

而如果你是一個關注黃金的人,這件事尤其值得看懂。因為黃金從來不節制地對利率作反應,它更深層地對整個貨幣信用結構作反應。今天美國真正發生變化的,恰恰就是這套結構本身。

要理解這一點,先得看一個數字。

壓在美國頭上的,不只是通膨,還有一張越來越重的利息帳單

2025財年,美國聯邦政府的年度淨利息支出已達9700億美元,創歷史新高;2026財年預計將首次突破1兆美元大關。

這個數字聽起來像個統計口徑上的里程碑,但它真正可怕的地方,不在於它大,而在於它意味著美國的財政約束已經變了。

在聯邦預算裡,利息現在已經超過國防支出。根據公開預算數據,2025財年的利息支出約為9700億美元,而國防支出約為9190億美元。也就是說,美國現在花在「償還過去借錢成本」上的錢,已經比花在「維持全球軍事存在」上的錢更多。

這不是一個普通國家會長期容忍的結構。

歷史學家尼爾·弗格森有一個近年來廣為人知的觀察:當一個強國開始把更多資源用於支付債務利息,而不是維持自己的硬實力,它往往已經進入財政壓力主導政治與戰略的階段。

這也是為什麼,今天理解美國,不能只盯著通膨、就業和聯邦資金利率。因為美國面對的核心問題,已經不是要不要降息,而是一個更根本的問題:當債務規模逼近 40 兆美元、利息支出沖破 1 兆美元之後,政府還怎麼繼續以可承受的成本借錢?

這才是貝森特上任以後必須處理的頭號難題。

而一旦把問題換成這個表述,財政部的重要性立刻就上來了。

聯準會負責決定「錢的價格」,也就是政策利率;財政部負責決定「債怎麼發、發給誰、發多長」。過去在正常時期,後者更像後台工作;但在今天這樣的高債務時代,後者已經變成直接影響整個市場定價的前台變數。

這也是很多人沒有意識到的變化:不是聯準會不重要了,而是財政部開始變得同樣重要。

為什麼財政部也能替代一部分聯準會

要理解貝森特的做法,可以先把美國財政部想像成一個借款人。

一個普通借款人,如果收入穩定、槓桿不高,借短期還是借長期,只是成本優化問題。但如果一個借款人已經負債極高,每年光利息就壓得喘不過去來,那麼借款結構本身就會決定他的生死。

美國今天更接近第二種情況。

財政部手裡最重要的工具,不是印鈔機,而是發債日曆。它可以決定多發一年以內到期的國庫券,也可以決定多發十年、二十年、三十年期的長期國債。表面看,這只是期限選擇;本質上,這是在決定把融資壓力放在今天,還是放在未來,也是在決定把市場壓力放在短端,還是放在長端。

這就進入了這篇文章最關鍵的部分:貝森特真正搶走聯準會風頭的地方,不在於他說了什麼,而在於他怎麼發債。

第一張牌:多發短債,少碰長債

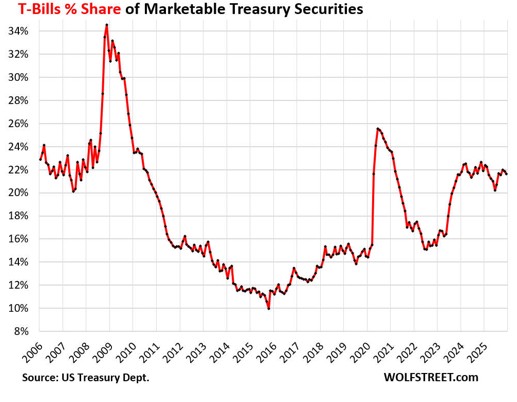

過去兩年,美國財政部最受爭議、同時也最有效的做法,就是明顯提高短期國庫券,也就是 T-bills 的發行比重。財政借款諮詢委員會(TBAC)是由華爾街頂級銀行和資產管理機構代表組成的諮詢機構,每季向財政部提供債務管理建議,是觀察財政部發債意圖最權威的窗口之一。它對 T-bills 佔比的判斷,直接影響財政部的實際操作方向。TBAC 曾建議 T-bills 佔全部市場性債務維持在 15%-20% 的區間,但葉倫時代一度將這一比例推高至約 22%,引發廣泛爭議。對此,財政部官員在 2024 年專門出面澄清:認為 T-bills「必須保持在 15%-20%」是一種誤解,歷史上這一比例曾高至 36%、也曾低至 10%,TBAC 隨後也將目標調整為「長期平均約 20%」。某種程度上,這是在為已經偏高的現實背書,但需要官方出來解釋本身,已經說明這套操作有多敏感。

這件事從葉倫時期已經開始,貝森特接手後不僅沒有扭轉,實際上進一步升級:債券回購計畫在葉倫任內的 2024 年 5 月已經啟動,貝森特接手後將回購頻率翻倍、每季規模擴大,力度明顯加碼。

為什麼這麼做?因為短債 and 長債,看起來都叫國債,其實面對的是兩套完全不同的資金池。

一年以內的短期國庫券,天然更容易被貨幣市場基金、企業現金池、銀行流動性帳戶消化。這類資金本來就追求安全、流動性和短存續期間,對殖利率變化也沒那麼敏感。截至 2026 年中,全美貨幣市場基金規模已接近 8 兆美元,且持續表示願意消化新增 T-bills 供給。財政部多發短債,往往能很快找到買家。

但十年、二十年、三十年的長期國債不一樣。買長債的人,必須承擔更長時間的不確定性:未來的通膨會不會更高,財政赤字會不會更失控,美元信用會不會被削弱,期限溢價會不會繼續上升。於是,市場會要求一個更高的殖利率作為補償。

這就形成了一個極其現實的選擇題。

如果財政部現在大量發長債,長端供給陡增,市場就會要求更高殖利率去接。10 年期、30 年期美債殖利率一旦上去,不只是美國政府借錢變貴,房貸、企業融資、股市估值,整個資產定價體系都會一起承壓。

相反,如果財政部把更多融資任務放到一年以內的 T-bills 上,長債供給壓力就沒那麼大,長端殖利率也就不容易被推高。

這正是所謂的「積極財政發債」(Activist Treasury Issuance)爭議的核心。財政部通過提高短債佔比,實際上在沒有經過聯準會會議的情況下,直接影響了長期融資成本,相當於用發債結構替代了一部分傳統貨幣政策的作用。

來源:Wolf Street

更關鍵的是,這不是紙上談兵。曾任職於避險基金 Hudson Bay Capital 的經濟學家 Stephen Miran——也就是後來川普政府的白宮經濟顧問委員會主席——在 2024 年發布的一份研究報告中估算:這種偏向短債的發債結構,曾經把 10 年期美債殖利率壓低大約 25 個基點。這 25 個基點的效果等同於聯準會降息一個百分點;反過來,一旦解除這一操作、將約 1 兆美元短債置換為長債,會臨時推高長端殖利率約 50 個基點,待市場消化後,仍會留下約 30 個基點的永久性上移——經濟衝擊相當於聯準會升息兩個百分點。

25 個基點不算天文數字,但如果你熟悉市場,就知道這個量級已經足以影響房地產房貸利率、公司債利差和成長股估值。也就是說,財政部只是換了一下發債結構,整個市場的金融條件就跟著鬆了一點。

這就是為什麼說,財政部搶了聯準會的風頭。

因為在高債務時代,誰能影響長期利率,誰就不只是後台會計,而是事實上的總經玩家。

這張牌為什麼有效,卻也為什麼危險

到這裡,很多人會覺得:那這不是挺好嗎?既然多發短債可以壓住長端利率,那就繼續發下去不就行了?

問題就在於,短債的好處是今天舒服,代價卻是明天更脆弱。

短期國庫券最大的特點,是到期快。今天發出去,幾個月後、一年後就要還。政府當然不會真的拿現金去一次性還掉這些債,而是再發新的短債,把舊債滾過去。

這種做法在債務管理裡很常見,問題不在於能不能滾,而在於滾的時候價格是多少。

如果未來利率下降,那政府可以用更便宜的成本續借,事情看起來很順;但如果未來利率仍然偏高,或者市場風險偏好下降,那麼每一次到期再融資,都會把高利率重新鎖進成本裡。

隨著前期大量發行的 T-bills 陸續到期,財政部面臨的再資融風險會顯著上升,它必須在更高利率環境下,持續把短債滾下去。

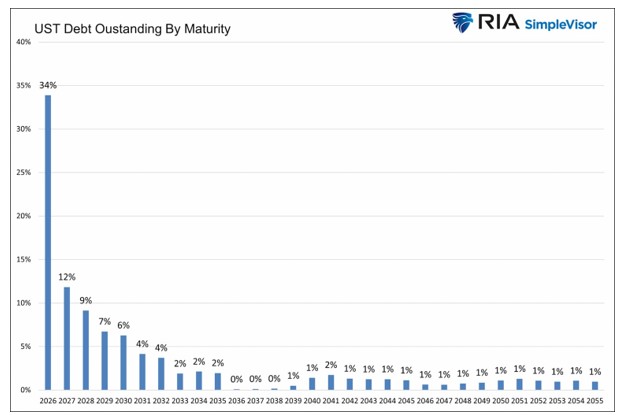

市場上甚至開始出現一個說法,叫"再融資牆"。據德勤等機構估算,2026年到期需要展期的國債規模約為9兆美元,加上約2兆美元的新增財政赤字,全年融資壓力規模可能超過10兆美元。財政部官方口徑更窄,2026年第一季財政部向私人市場淨借款實際合計5770億,第二季預計1890億,第三季預計6710億,在高利率環境下持續大規模借新還舊,是擺在財政部面前繞不開的現實壓力。

來源:RIAAdvisors.com

你可以把它理解成這樣:一個家庭,為了避免現在就去申請高利率的30年期房貸,選擇先用短期信用卡和分期付款借新還舊。只要每個月都能續期,利息看起來還能接受;可一旦某天銀行突然收緊額度,或者短期利率也跟著漲上去,這個家庭就會發現,自己雖然一直沒有違約,但每個月的現金流已經變得極其脆弱,因為幾乎所有的債務都要在近期重新定價。

美國財政部現在就在這個位置上。

所以,多發行短債不是一個長期答案,它更像是一種過橋方式:先把今天最危險的長端利率壓住,爭取時間,再等未來條件改善。

這就引出貝森特手裡的第二張牌。

第二張牌:等一個「換期」的窗口

所謂「換期」,英文裡常說是 term out the debt,意思是把原本偏短的債務結構,慢慢拉長,更多鎖定在 10 年、20 年、30 年這樣的長期利率上。

這個動作的重要性其實不難理解。

如果你今天欠的錢,大多數都在一年內到期,那你每年都要重新去市場面前討一次價格。市場今天願意借給你,不代表明年還願意用同樣條件借給你。你的命運,很大程度上掌握在別人手裡。

但如果你能把很多債務鎖定在 20 年、30 年,那你的脆弱性就會下降。哪怕市場明年翻臉,你已經借到手的那部分長期資金,成本是鎖定的。

貝森特當然明白這個道理。他也公開承認,美國距離真正完成這件事還差得很遠。

為什麼差得很遠?因為現在還不是好時机。

如果今天財政部突然大幅增加 20 年、30 年期國債的發行,市場首先會怎麼想?它會想:美國是不是很急著鎖定長期資金?是不是擔心未來更借不到?是不是財政壓力更嚴重了?

當這種疑問升起時,買家就會要求更高的期限溢價。於是財政部本來是想把債務鎖定得更穩,結果卻可能把長端利率直接頂上去。

而一旦 10 年、30 年期美債殖利率上行,不只是政府融資成本上升,整個金融系統都會跟著收緊。房貸利率走高、股票估值承壓、企業發債更難,最後反過來又壓抑經濟增長和稅收。

所以貝森特必須等。

他在等什麼?至少在等三件事。

第一,通膨得下來。通膨沒下來,市場就不會相信長期利率能穩住。

第二,聯準會的利率路徑得明朗化。聯準會自2025年底停止降息後,已連續四次按兵不動;2026年6月最新點陣圖顯示,近半數官員預計年內可能升息。長期利率路徑不僅沒有明朗,反而更加撲朔迷離,投資人很難在這種環境下以可接受的殖利率承接幾十年期的長債。

第三,市場情緒得穩定。沒有重大危機,没有突然的信用衝擊,投資人才願意拿真金白銀去接幾十年期的國債。

這三個條件現在沒有一個完全滿足—— 5月CPI年增率升至4.2%,高於4月的3.8%,核心PCE也維持在3.3%,通膨壓力重新抬頭;聯準會在觀望甚至可能升息,市場情緒仍處於動盪之中。貝森特的等待,遠未結束。

貝森特現在的狀態其實很像一個高負債借款人,他知道最健康的做法是把短債換成長債,但他又知道,自己現在一旦急著換,市場給出的長期利率可能會高得讓他接受不了。於是他只能先用短債續期,等一個窗口打開。

問題來了:在這個等待過程中,市場憑什麼繼續給他時間?

答案,部分就在黃金上。

為什麼黃金和財政部發債,根本不是兩條平行線

很多人談黃金,喜歡直接跳到一個結論:降息利多黃金、通膨利多黃金、地緣衝突利多黃金。

這些都不算錯,但都還是現象層。

黃金真正敏感的,是更深一層的東西:貨幣信用的邊界在哪裡,政府會不會被債務逼著改變規則。

而貝森特今天做的這套發債安排,恰恰就在觸碰這個邊界。

因為一旦財政部開始透過債務期限管理去影響長期利率,本質上就是財政力量開始更深地進入原本屬於貨幣政策的領域。這也是為什麼 2025–2026 年,「財政主導」(Fiscal Dominance)這個詞在各大機構研究裡不斷出現。

所謂財政主導,說白了就是:政府債務太大了,以至於中央銀行不再能單純為了通膨目標行事,而必須同時顧慮財政能不能承受更高利率。

這時候,貨幣政策的自由度就開始下降。

歷史上,美國並不是沒有經歷過這種狀態。二戰結束後,美國高債務壓身,聯準會長期配合財政部,把利率壓在較低水準,以幫助政府更平穩地處理戰後債務。

這種做法不會在新聞發布會上直接說"我要犧牲貨幣獨立性",但結果往往類似:經濟學家把這種做法稱為"金融抑制",實際利率長期偏低,債務透過時間和通膨慢慢被稀釋,儲蓄者則在不知不覺中承擔代價。

對黃金來說,這種環境意味著什麼?意味著持有紙面債權的吸引力下降,而持有不依賴任何人履約的資產,其吸引力上升。

黃金不是現金流資產,不會付利息,這恰恰是它平時被嫌棄的地方。但一旦市場開始懷疑利息本身還能不能代表真實回報,黃金的缺點就會變成優點。

你持有債券,表面上每年有票息;可如果這些票息只是被更高的通膨、更多的財政擴張和更低的真實購買力吃掉,那你得到的只是名義回報。黃金雖然沒有票息,但它不依賴任何財政承諾,也不依賴任何中央銀行替你守信用。

所以,貝森特的發債策略,對黃金的價值不在於明天能不能漲,而在於它讓更多投資人開始重新思考一個問題:當政府債務高到必須管理市場利率時,真正的無風險資產到底是什麼?

這件事為什麼對投資人尤其重要

很多投資人接觸總體,常常會卡在一個地方:知道很多概念,但不知道它們和自己的投資到底有什麼關係。

貝森特這個題目,恰好可以把這條鏈拉直。

第一步,財政部為了不把長端利率推高,更多發行短債。

第二步,長端利率因此得到一定壓制,金融條件沒有原本那麼緊。

第三步,債務結構卻因此變短,未來再融資壓力變大。

第四步,財政部只能等待通膨重新回落、聯準會重啟降息,好在某個窗口把這些短債慢慢換成長債。

第五步,在這個等待過程中,市場越來越意識到,美國的財政問題不是週期性的,而是結構性的,於是財政主導開始成為中長期主題。

第六步,當投資人開始擔心貨幣政策不再完全獨立,或者擔心實際利率長期被壓低,黃金作為信用邊界之外的資產,配置價值提升。

你看,這條鏈不是「因為川普,所以黃金漲」,也不是靠一兩個官員對黃金表態就能解釋的。

真正的邏輯是:財政壓力越大,政府越要想辦法管理利率;政府越要管理利率,貨幣信用的純粹性就越弱;貨幣信用越弱,黃金的配置理由就越強。

這條鏈如果理解透了,你以後看黃金,就不會只盯著下次 FOMC 會不會降息了。

讀到這裡,一個更現實的問題來了:貝森特到底會不會成功?

這個問題當然沒人能提前知道,但可以把可能性拆成兩個場景。

場景一:他成功等到了窗口

如果未來幾個季度,通膨逐步回落,聯準會開始更明確地轉向寬鬆,長端期限溢價也隨之收斂,那麼財政部就有機會逐步增加長期國債發行,把今天偏短的債務結構慢慢拉長。

在這個場景下,美國並不是沒有問題,只是它爭取到了更從容的處理方式。市場會把這種變化理解為:再融資風險下降了,債務管理路徑更清晰了。

對黃金來說,這未必是壞消息。因為換期窗口往往對應著實質利率見頂回落,而實質利率回落,歷史上通常是黃金環境改善的重要條件。

也就是說,哪怕貝森特做成了這件事,黃金也未必會失去支撐。

場景二:他始終等不到窗口

如果通膨下不來,或者市場對美國財政軌跡越來越不安,長端殖利率持續維持高位,那麼財政部就會被迫繼續依賴短債滾動融資。

這時最麻煩的不是美國明天會違約,而是市場會越來越懷疑:美國是不是只能靠不斷壓制實質利率、不斷容忍更高通膨、不斷擴大財政擴張,來換取債務繼續滾下去的空間。

一旦這種懷疑加深,黃金的邏輯就會更強,因為它對應的正是這種環境——名目體系還在運轉,但真實價值的錨開始鬆動。

從目前的總體走勢來看,美國更接近場景二——通膨重新抬頭,聯準會暫停降息,換期窗口尚未出現。這不代表場景一永久關閉,只是時間表變得更加不確定。

這也是為什麼,從配置角度看,貝森特這盤棋有一個很特別的地方:成功也未必利空黃金,失敗則高機率利多黃金。

這裡當然不是說黃金永遠只漲不跌,而是說,在當前這個總體結構裡,黃金處在一個相對少見的左右兩邊都有理由被持有的位置上。

投資人真正該學到的,不是結論,而是三個觀察點

如果這篇文章最後只是停在所以看好黃金,那其實沒什麼意思。真正有價值的,是你以後知道該看什麼。

第一個觀察點,是財政部季度再融資聲明,也就是季度再融資聲明(Quarterly Refunding)。

這份文件平時幾乎沒人看,但它會告訴市場,財政部接下來準備怎麼發債,長債拍賣規模有沒有變化,短債是不是繼續充當緩衝器。如果有一天你看到財政部開始明確增加長期國債供給,那通常意味著它判斷窗口在打開。

第二個觀察點,是 TBAC,也就是財政部借款顧問委員會對於 T-bills 占比的態度。

TBAC 的建議是,T-bills 占總債務保持在 15% 至 20% 之間較為合適,既能提供短端流動性,又不會讓債務結構過於脆弱。如果未來這個比例繼續高位徘徊甚至上升,就說明財政部還在依賴用短債買時間的邏輯。

第三個觀察點,是長端殖利率和實質利率。

如果你發現 10 年期殖利率開始明顯回落,實質利率也同步走低,而財政部又逐步增加長債發行,那就意味著貝森特等到的窗口可能真的來了。那種時候,不只是債券市場會變化,黃金通常也會進入一個新的階段。

這三個觀察點,比每天盯著財經標題有用得多。因為它們能幫助你看的是結構,而不是噪音。

很多人以為,黃金只是對聯準會有反應。

但如果你沿著貝森特這條線往下看,會發現真正決定黃金長期位置的,不是某次會議升息還是降息 25 個基點,而是美國這個體系為了維持債務可持續性,願意把財政和貨幣的邊界推到哪裡。

當財政部開始透過發債結構影響長期利率,當利息支出開始吞噬預算空間,當市場越來越頻繁地討論財政主導,這些變化疊加起來,實際上都在告訴你同一件事:今天的黃金,早就不只是一個避險情緒上來時漲一漲的交易商品。

它重新變回了一種更底層的東西:對信用體系邊界的保險。

而貝森特之所以值得寫,不是因為他多神秘,也不是因為他有什麼秘密計劃,而是因為他所管理的財政部,正在把這件事暴露得越來越清楚。

大部分人還在盯著聯準會,因為那是舞台中央的聚光燈。

但這屆美國真正搶戲的,已經是財政部了。

如果你把這個變化看懂了,你對黃金的理解,也會跟著往前走一步。

免責聲明:本文僅作投資人教育參考,不構成任何投資建議。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。