甲骨文2026财年Q1业绩预告:OpenAI合同复制博通股价大涨?

TradingKey - 数据库软件巨头甲骨文Oracle(ORCL.US)将于9月9日盘后公布2026财年一季度业绩,市场密切关注其会否出现更积极的OCI收入和积压订单指引。在分析师给予较高预期并提升目标价的情况下,甲骨文股价会否复制OpenAI合作提振博通股价的走势?

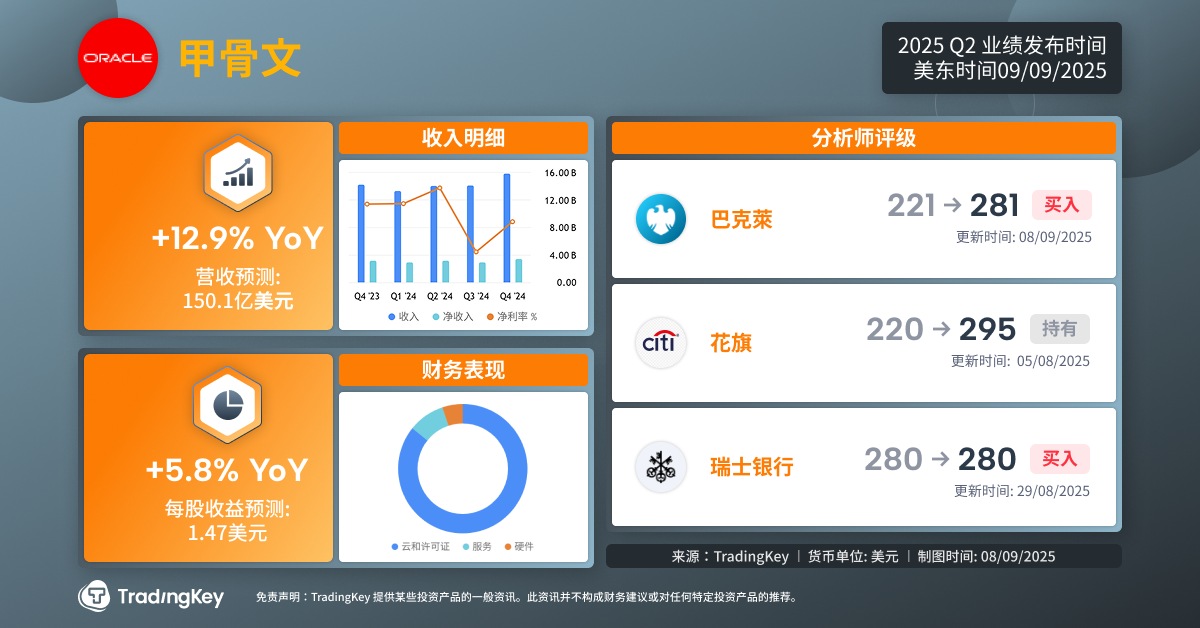

据TradingKey汇集的数据,分析师预计甲骨文2026财年一季度营收同比增长12.9%至150.1亿美元,每股盈利同比增长5.8%至1.47美元。其中,云业务营收预计年增23%,达到69亿美元。

在今年6月发布2025财年Q4财报的时候,甲骨文高层提供了极为乐观的财务指引,即预计2026财年云收入增速将从2025财年的24%升至40%以上,云基础设施增速从50%升至70%以上。

值得关注的是,甲骨文预计2026财年的RPO(remaining performance obligations,未确认收入)增长达到100%以上,这一增长主要源于不断扩大的积压订单收入。

300亿美元合同的意义

甲骨文在7月初透露,该公司已达成一项云服务交易,预计从2028年开始每年带来300亿美元营收,这一规模是甲骨文2025年数据中心基础设施业务收入的三倍。

据彭博社和金融时报等媒体报道,这一客户应该是OpenAI,这被视为OpenAI和甲骨文推动美国AI基建计划“星际之门”(Stargate)的重要一步。为实现这一计划,OpenAI向甲骨文租用4.5 GW电力规模的数据中心容量,相当于美国目前数据中心总运作容量的四分之一。

巴克莱分析师Raimo Lenschow表示,这宗价值300亿美元的云业务交易使得Oracle在其“季节性淡季”提高了赌注。

Lenschow认为,对于一季度财报,投资人应该将关注点放在管理层的额外评论,而非该季度业绩本身。该分析师预计,本季度将会有更多合同的细节公布,涉及对剩余履约义务的影响(预计300亿美元经常性收入的合同再次非常有意义)、以及能够交付合同所需的资本支出。

TradingKey分析师Viga Liu指出,受到AI基础设施需求和多云业务活动持续推进影响,预计未确认收入(RPO)将在上一季的1380亿美元基础上进一步增长。本季业绩表现将取决于大型合同何时生效、以及工作负载扩容速度。

摩根士丹利分析师Keith Weiss预计,得益于近期获得的合约和不断增加的积压订单,甲骨文可能会将其2029财年营收目标从1040亿美元上调至1250亿美元。

这种客户消息提振增长前景的动态不禁令人联想起上周博通获得的“百亿美元”订单,且这位神秘客户大概率也是OpenAI。博通绩后两个交易日股价上涨约13%,或会为甲骨文提供一个股价心理预期的“范本”。

财报公布前几日,已经有多家金融机构上调甲骨文股票目标价:花旗从186美元上调至240美元,摩根士丹利从175美元上调至246美元,巴克莱从221美元上调至281美元,TD Cowen最高上看至325美元。

杰富瑞分析师继续看好甲骨文的季度表现,因为一些领先指标显示未来几个季度的OCI收入和积压订单增长将出现拐点。但考虑到一季度的季节性因素,软件收入和利润率疲软可能会部分抵消这一季数据的强劲。

高预期下的风险

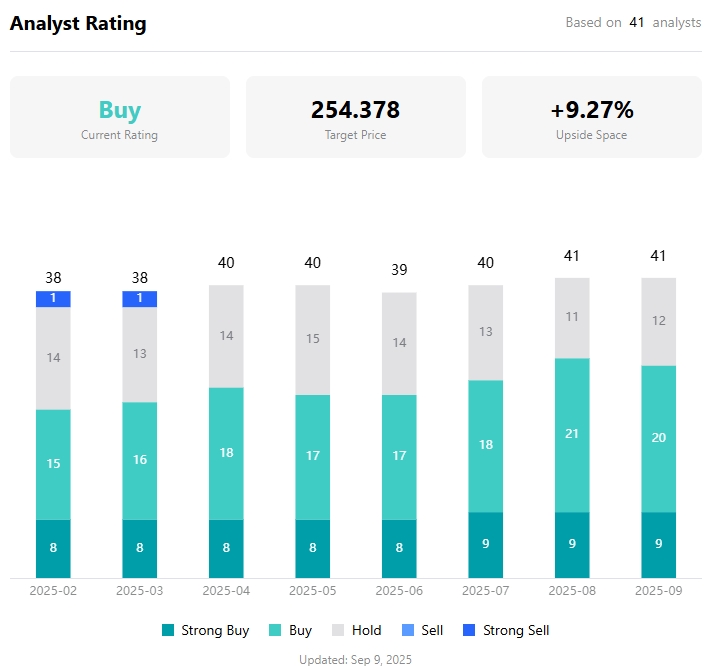

据TradingKey数据,华尔街分析师给予的甲骨文共识目标价为254.38美元,较目前有超9%的涨幅。但是,给予“持有评级”的分析师高达13位,占所有覆盖甲骨文股票评级40名分析师的32.5%,显示出分析师的相对谨慎乐观态度。

Monness分析师维持对甲骨文的持有评级,称尽管甲骨文云端转型前景光明,且生成式AI领域有增长机遇,但该公司目前的估值似乎过高。此外,该公司的资本支出依然很高,自由现金流转负的现状令人担忧其财务灵活性。

据TradingKey股票评分工具,甲骨文最新PE估值53.45,处于3年历史高位。在各大明星投资机构增持美国科技股之际,机构的甲骨文持仓不增反环比减少了0.29%。

在预测AI继续驱动收入高速增长的同时,摩根士丹利注意到,甲骨文的盈利前景可能并不乐观。大摩指出,甲骨文在上季财报回避了重申原先设定的2026财年营业利润达到45%的目标,结合近期为支持AI投资进行裁员的新闻,这或表明公司正在承受成本压力。

大摩提到,传统本地部署数据库业务毛利率为97%,战略性SaaS业务毛利率为75%,但新增的AI基建业务毛利率或只有40%。

因此,大摩预计,2029财年将是“增收难增利”的一年,营业利润率将从2025财年的44%跌至2029财年的39%。