【深度分析】苹果的未来:如何在创新、定价与市场挑战中破局?

核心要点:

- iPhone主导地位面临压力:iPhone仍是苹果的营收支柱,但销量下滑引发担忧,主要由于市场竞争加剧和缺乏重大设计更新。

- 智能家居与人工智能:智能家居设备和Apple Intelligence等新业务提供了增长机会,但高定价和普及速度较慢限制了短期影响。

- 股票估值与风险:苹果当前的股价反映了市场乐观情绪,但中国市场和人工智能开发的风险可能将其合理价值限制在167至264美元的范围内。

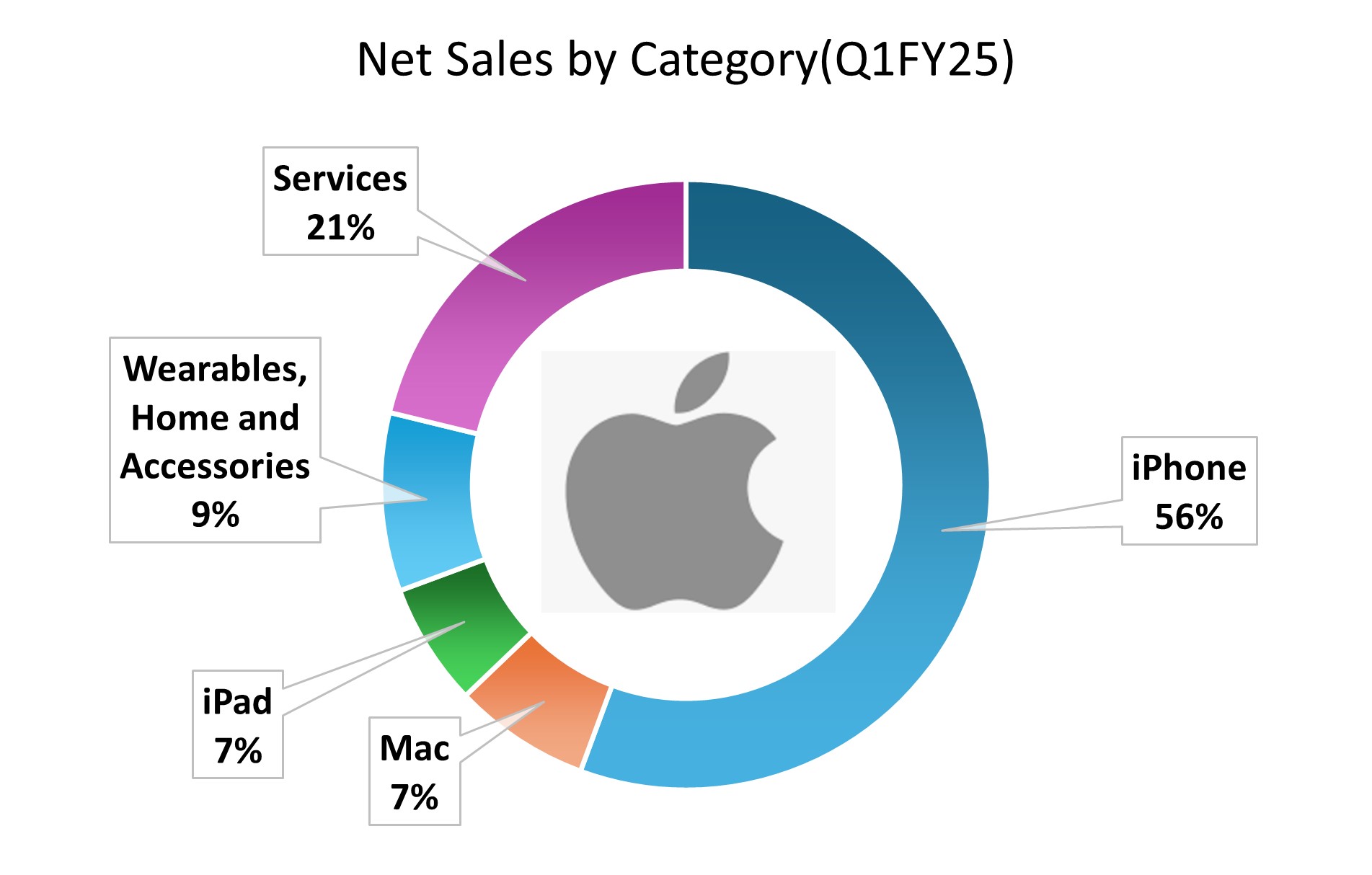

苹果的成功依赖于不断推出创新产品,硬件和软件的更新是公司增长的关键——其中硬件尤为重要。然而,苹果近年来并未进行重大设计革新,这可能导致消费者兴趣减退。与此同时,其高昂的定价在竞争激烈的市场中正面临阻力。尽管iPhone占据了苹果总收入的50%,但公司仍在积极拓展智能家居设备和人工智能领域,以应对这些挑战并保持持续增长。

来源:Company Financials,Tradingkey.com

智能家居生态系统:战略扩展与定价挑战

苹果正在通过智能家居设备扩展其产品线,致力于充分利用其生态系统——目前活跃设备已超过20亿台。公司正专注于将这些新产品与现有硬件无缝整合,但高昂的定价可能会限制其市场普及度。

产品线规划:

- 智能家居IP摄像头(2026年):苹果计划于2026年开始大规模生产智能家居IP摄像头,目标是每年出货超过1000万台。根据IDC的数据,目前全球智能摄像头年出货量在3000万至4000万台之间,这意味着市场潜力巨大。这款摄像头将通过无线方式与HomeKit、Siri和Apple Intelligence连接,提供更强大的功能。预计售价约为200美元,与AirPods(150-250美元)等配件的定价策略一致。这一产品有望为公司带来20亿至30亿美元的年收入。由于市场竞争激烈,毛利率预计为40%,与AirPods和AppleWatch的水平相当。

产品 | 估算利润率 |

iPhone | 40-45% |

Mac | 30-35% |

iPad | 30-35% |

配件(如AirPods、AppleWatch等) | 35-45% |

服务(如AppStore、iCloud等) | 70-75% |

来源:FourWeekMBA,Counterpoint,GlobalData,Forrester,Investopedia,Tradingkey.com

- 带屏幕的HomePod(2025年第三季度):苹果计划在2025年年中苹果全球开发者大会后开始生产带屏幕的HomePod。这款设备将配备6至7英寸显示屏和A18处理器,将HomePod的功能从单纯的音频播放扩展到智能家居管理。预计2025年下半年初始出货量为50万台,若市场反响良好,2026年年出货量有望增至100万台。预计售价为250至300美元,2025年收入预计为1.25亿至1.5亿美元,之后每年收入将增至2.5亿至3亿美元。

- AirPods(健康功能集成):除了智能家居产品,苹果还在为AirPods升级健康功能,例如心率监测。预计出货量将从2023年的4800万台增长至2024年的5300万至5500万台,2025年达到5800万至6200万台,2026年进一步增至6500万至6800万台,这将有力推动配件收入的增长。

定价策略:

苹果的高端定价策略——IP摄像头售价200美元,HomePod售价250至300美元——远高于竞争对手。例如,小米的智能摄像头售价仅为30至50美元,而亚马逊的Echo售价为99美元。过去,定价349美元的原版HomePod年销量仅为200万台,而Echo的年销量高达3000万至4000万台。售价99美元的HomePod Mini年销量达到500万台,显示出消费者对价格的高度敏感。这一趋势在售价3499美元的VisionPro上也得到印证,其2024年销量仅为20万台。

苹果专注于高端消费者,他们看重精致设计和产品的独特性。苹果依赖品牌忠诚度,提供高端且一体化的用户体验。预计其产品将覆盖约20亿设备用户中的1%,即约2000万买家,主要是那些已经拥有全套苹果产品(如iPhone、iPad、Mac)的用户,因为其生态系统与非苹果设备的兼容性较差。然而,小米和亚马逊凭借更低的价格和更广泛的兼容性,每年主导着1500万至2000万台的市场份额。

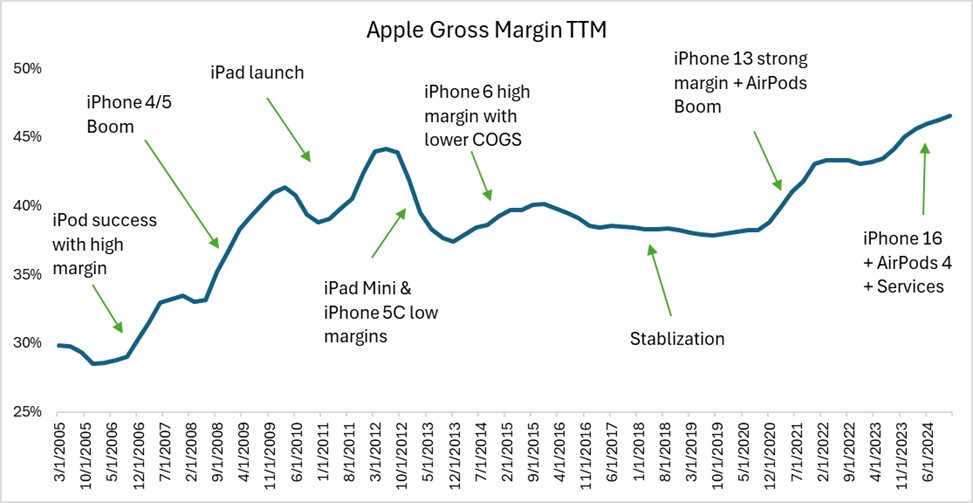

苹果的高定价将限制其市场份额,公司更倾向于优先考虑利润率而非销量。苹果的成功关键在于能否推出具有突破性的产品。如果成功,苹果可以在提高销量的同时维持高定价,从而实现更高的利润率,正如下图所示:

来源:MacroTrends,Tradingkey.com

Apple Intelligence(AI)——高投入,回报滞后

2024年推出的Apple Intelligence旨在通过升级版Siri和生成式AI功能提升设备性能。尽管投入巨大,但其影响仍处于早期阶段。

与阿里巴巴的合作:

Apple Intelligence于2024年10月随iPhone16和部分Mac首次亮相。在中国市场,iPhone16的AI功能延迟,苹果转而与阿里巴巴(Qwen AI)达成合作,此前与百度的合作尝试失败。这一延迟因华为新款AI手机的市场竞争而更加复杂。

硬件升级:

苹果计划在2025年至2026年将M5芯片系列集成到设备中,这一举措预计将大幅提升Apple Intelligence的性能。目前正在测试中的下一代芯片将显著增强AI能力——提供更快的Siri响应速度和更流畅的本地工具——相较于iPhone16的A18芯片。这一升级旨在缩小与华为等竞争对手的差距,尤其是在阿里巴巴合作生效后的中国市场。同时,通过强化AI作为卖点,这也可能推动未来iPhone和Mac的需求增长。

定价与普及:

Apple Intelligence不额外收费,其成本已包含在设备价格中。CEO蒂姆·库克确认,目前没有推出订阅模式的计划,这意味着苹果需要通过增加设备销量来提升收入。然而,根据IDC的数据,2024年第四季度全球iPhone出货量下降了5%,用户调查显示,消费者对这一功能的热情有限,许多人将其视为一种新奇体验而非必需品。

战略潜力:

长期来看,如果AI能吸引5%至10%的用户使用苹果的服务,Apple Intelligence可能推动250亿美元的服务业务增长10%至20%。对于智能家居设备,更强大的Siri或许能为苹果的高端定价提供更多支持。然而,目前Apple Intelligence对销量的影响微乎其微,相比之下,华为的AI设备在中国市场销量激增50%。

Apple Intelligence在中国市场的普及延迟加剧了区域挑战,消费者可能需要时间理解AI在设备中的价值。尽管苹果在Apple Intelligence上投入了100亿至200亿美元,但其未来潜力尚未转化为即时收入。其成功取决于更广泛的市场接受度,而这一点目前仍未得到验证。

iPhone——核心收入面临压力

iPhone仍然是苹果的营收支柱,2024年贡献了2000亿美元收入。尽管高端定价策略维持了盈利能力,但公司正面临销量下滑和区域压力的挑战。

产品更新:

- iPhone16e(2025年2月):起售价599美元,与起售价799美元的iPhone16相比吸引力较低。该机型搭载苹果自研的C1调制解调器,有助于降低对高通的授权成本。预计年出货量为1000万至1500万台,取代售价429美元的SE机型,并集成FaceID功能。

- 出货趋势:需求疲软导致2024年第四季度全球iPhone出货量下降5%,全年出货量降至2.25亿台。2025年预计出货量为2.25亿至2.3亿台,低于市场普遍预期的2.4亿台。

取代高通:

苹果采用自研C1调制解调器是其战略的一部分,旨在掌控硬件生态系统并减少对高通的依赖。多年来,苹果依赖高通的调制解调器,每台iPhone需支付5至6美元的授权费——基于2024年2.25亿台的出货量,年总费用达11亿至13.5亿美元。在英特尔调制解调器尝试失败以及2019年与高通达成和解后,苹果开始研发C1调制解调器。通过收购英特尔的调制解调器团队,苹果开发了一款量身定制的芯片。这一举措类似于苹果在A系列和M系列芯片上的成功经验,旨在优化性能、降低成本,并在竞争日益激烈的市场中避免第三方限制。

定价策略:

2024年第四季度,iPhone 16 Pro和Pro Max机型占iPhone总出货量的60%,高于2023年第四季度的50%。这帮助iPhone的平均售价(ASP)维持在1000美元,并将收入降幅限制在0.8%,尽管全球出货量下降了5%。然而,在中国市场,10%至15%的折扣未能阻止销量下滑11%,主要原因是其他手机品牌的竞争和经济环境挑战。

来源:Canalys

销量和风险:

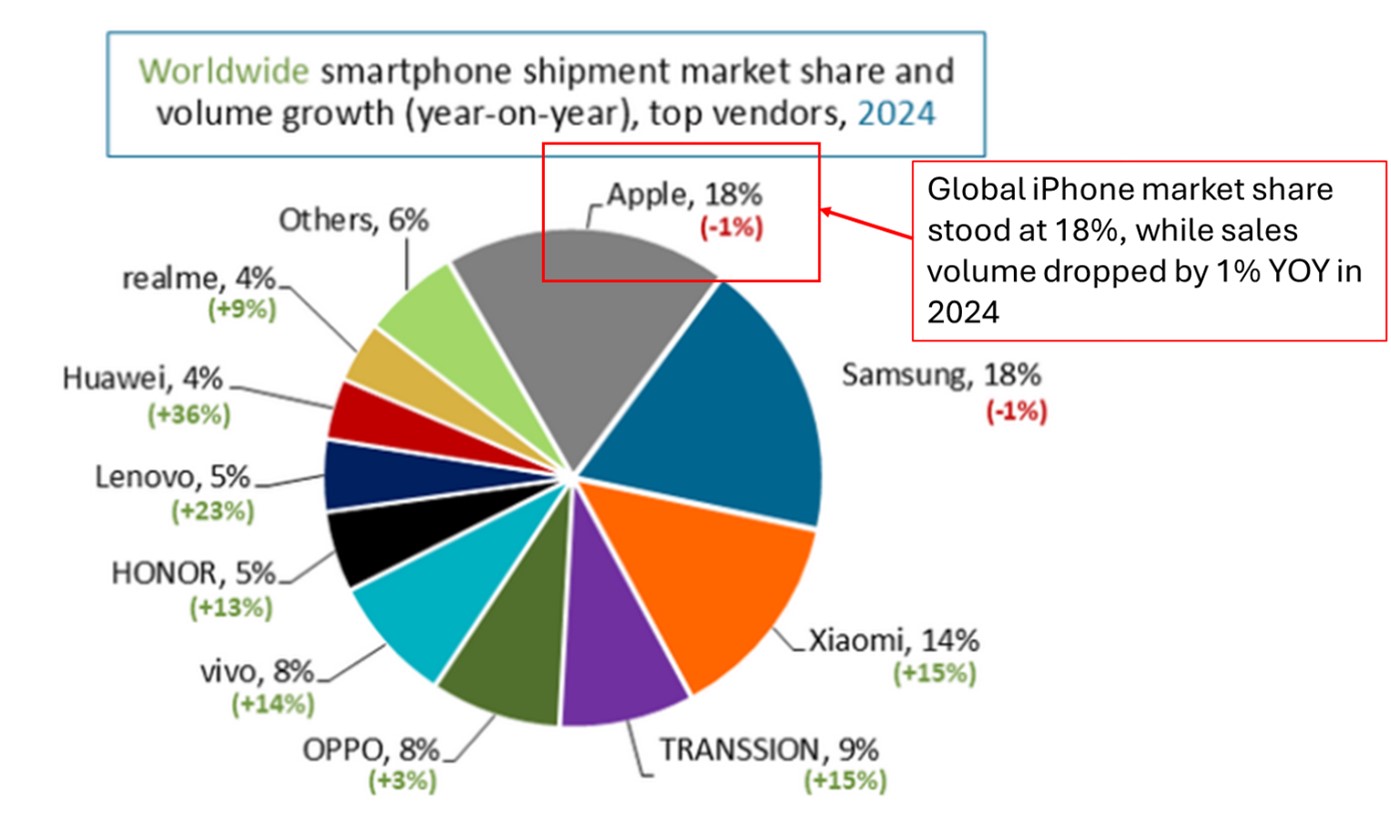

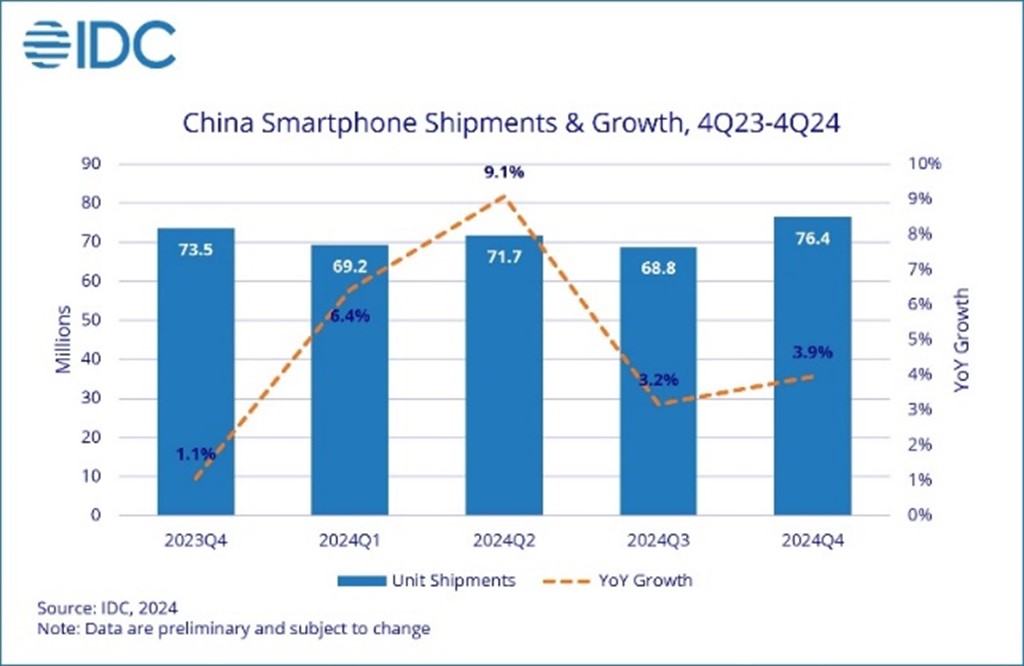

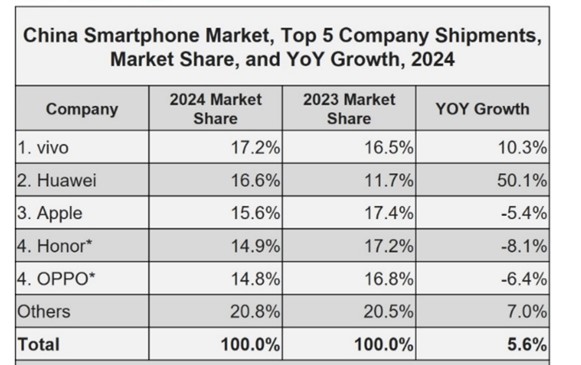

中国的市场销量下滑对苹果构成了比较大的风险。华为的出货量2024年增长了50%,市场份额达到16.6%,而苹果仅为15%。尽管中国智能手机出货量正在恢复,但苹果在2025财年第一季度来自中国的总收入下降了11%。同时对价值40亿至50亿美元的中国制造iPhone征收潜在的25%关税可能会增加成本,尽管苹果正通过将生产转移至印度(目前约为14%,预计到2027年达到25%)来缓解这一风险。即将推出的超薄和折叠机型(预计于2025年下半年发布)因其仅支持eSIM的设计,可能在中国面临销售问题。此外,在全球范围内,除苹果和三星外的智能手机品牌在2024年表现出强劲增长,苹果的销量下降趋势可能持续到2025年上半年。

来源:IDC

来源:IDC

苹果的高端定价与品牌忠诚度帮助其保持了较强的抗风险能力,预计到2027年,C1调制解调器将通过成本节约进一步提升利润率。然而,自2020年以来缺乏重大设计创新,以及来自区域市场的激烈竞争(尤其是中国市场的华为),构成了潜在风险。这些因素可能导致iPhone收入下降5%。

估值

苹果当前的远期市盈率为33倍,其估值受到以下因素支持:1000亿美元的自由现金流、每年800亿至1000亿美元的股票回购,以及服务和高端iPhone销售的持续增长。在我们的基准情景中,我们估计苹果公司2026财年的EPS在基本情景下为7.50美元,考虑到iPhone收入稳定、服务部门持续增长且人工智能贡献有限,以及智能家居表现适度。采用30倍的市盈率倍数(与苹果历史估值一致),我们对公司股票的未来表现进行了估算。下表基于各业务板块的表现,列出了基准、乐观和悲观三种情景。

假设:

- 智能家居业务:预计贡献40亿至60亿美元收入,若成功可为每股收益增加0.20至0.30美元;若定价策略遇阻,则影响有限。

- Apple Intelligence:100亿至200亿美元的投资短期内不会带来回报;长期潜力包括为服务业务带来25亿至50亿美元的增长,为每股收益增加0.25至0.50美元。下行风险包括投资者信心不足,可能导致市盈率降至25倍。

- iPhone业务:若收入稳定在2000亿美元,每股收益将维持在7.50美元;若到2026年收入下降5%至1900亿美元,每股收益将减少0.30美元,但部分被C1调制解调器带来的0.40至0.50美元成本节约所抵消。

情景 | FY2026EPS | P/E | StockPrice |

基准情景 | $7.5 | 30x | $225 |

乐观情景 | $8.80($7.50+$0.30SH+$0.50AI+$0.50iPhone) | 30x | $264 |

悲观情景 | $6.70($7.50-$0.30iPhone-$0.50AI) | 25x | $167 |

情景分析:

- 基准情景(225美元):假设iPhone收入稳定在2000亿美元,智能家居产品实现温和增长,且到2026年AI的影响有限。基于每股收益7.50美元和30倍市盈率,股票估值为225美元。

- 乐观情景(264美元):假设智能家居业务贡献0.30美元EPS、AI业务贡献0.50美元EPS和iPhone调制解调器成本节约贡献0.50美元EPS,每股收益达到8.20美元。以30倍市盈率计算,估值为264美元,这意味着在当前价格基础上,除非所有业务板块均超预期表现,否则上涨空间有限。

- 悲观情景(167美元):假设iPhone收入下降5%至1900亿美元(拖累EPS0.30美元),AI投资带来负面影响(拖累EPS0.50美元),且由于市场担忧,市盈率收缩至25倍。

建议:

基于我们的预测,苹果的目标股价区间为167至264美元。当前股价可能反映了市场对部分业务板块的过度乐观。225美元的合理估值与稳健增长相符,若中国市场风险或定价压力显现,200美元可能成为潜在买入点。苹果强大的现金流和股票回购计划为股价提供了下行支撑,但智能家居和AI业务的贡献预计在2026年之前仍将保持渐进式增长。