【美股盘前】存储芯片股反弹,IBM暴跌22%,CPI与沃什听证会联袂登场

AI播客

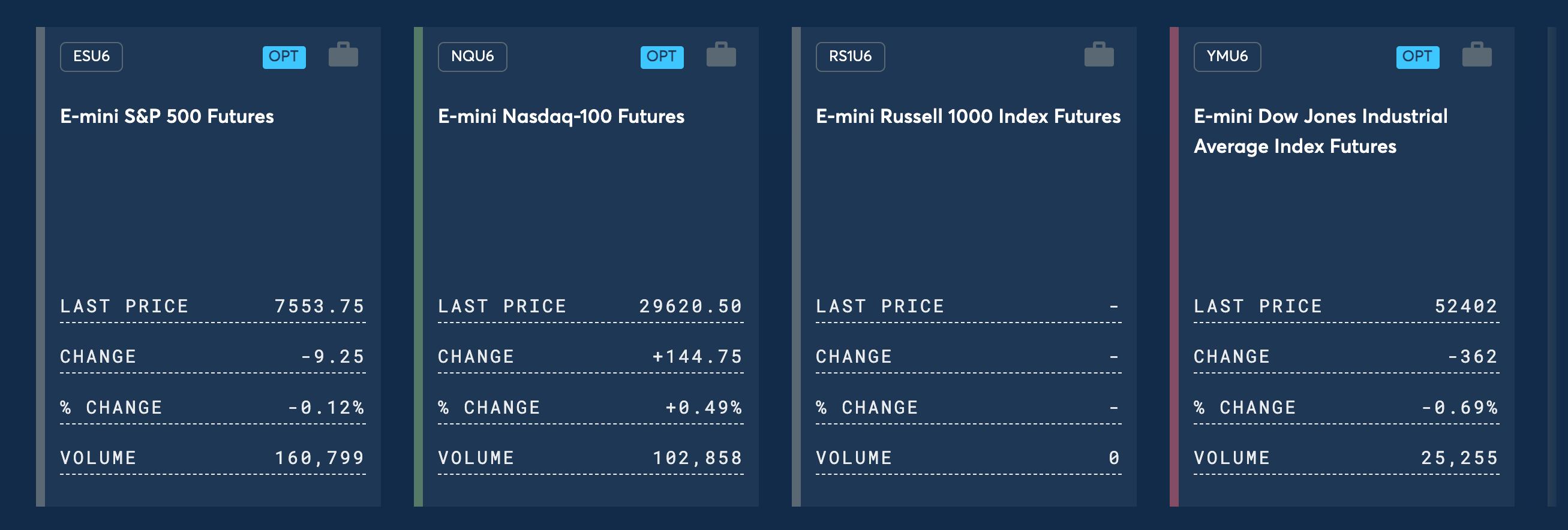

美东时间7月14日盘前,美股三大期指走势分化,存储芯片股反弹,大型科技股涨跌不一。原油及金银价格普遍上涨,美元指数报101.22。财报方面,摩根大通与富国银行二季度业绩均超预期,但IBM营收不及预期致股价暴跌超22%。市场关注焦点集中于今日公布的6月CPI数据及美联储主席沃什的国会听证会,市场整体呈谨慎震荡格局。投资者需关注核心通胀粘性及沃什对货币政策的前瞻指引,规避大型科技股分化及个股财报风险。

市场异动

存储芯片股盘前反弹。 截至发稿, SK海力士(SKHY)涨近7%,闪迪(SNDK)涨超4%,西部数据(WDC)、美光科技(MU)、希捷科技(STX)涨超3%。

大型科技股盘前走势分化。英伟达(NVDA)涨1.3%、特斯拉(TSLA)涨0.42%、SpaceX(SPCX)涨0.21%,微软(MSFT)跌超3%、Meta(META)跌1.23%、苹果(AAPL)跌0.87%、亚马逊(AMZN)跌0.41%、谷歌A(GOOGL)跌0.57%。

市场要闻

超级通胀日:CPI数据与沃什听证会联袂登场。 美东时间8:30,美国劳工部将公布6月CPI数据。市场普遍预期6月整体CPI环比下降0.1%至0.2%,若如此将是2020年以来首次月度环比负增长;同比从4.2%回落至3.8%。核心CPI预计环比上涨0.2%,同比从2.9%微降至2.8%。

与此同时,美联储主席沃什将于今日首次出席众议院金融服务委员会听证会,周三移步参议院银行委员会。市场预计沃什将延续此前拒绝提供前瞻指引的沟通风格。

IBM盘前暴跌超22%,二季度营收远不及预期。 IBM(IBM)今日公布的第二季度初步营收数据引发市场剧烈反应,营收172亿美元,同比增长仅1%,远低于分析师预期的178.6亿美元。软件业务收入增长5%,但基础设施收入下降7%。稀释每股收益2.27美元,同比下跌2%;运营每股收益2.93美元,同比上涨5%。

摩根大通盘前跌超2%,二季度财报全面超预期。 摩根大通(JPM)今日盘前公布二季度财报,调整后营收580.2亿美元,远超市场预期的513.9亿美元。每股收益7.70美元。投行业务表现尤为亮眼,股票销售与交易收入暴增86%至60.3亿美元,远超预期的39.8亿美元。

富国银行二季度营收超预期,盘前跌超2%。 富国银行(WFC)公布2026年第二季度营收226.2亿美元,高于预期的218亿美元;净利润64亿美元,每股收益2.00美元;平均存款总额1.47万亿美元,超预期的1.44万亿美元。

赴美上市传闻再起,三星电子紧急否认ADR发行评估。 今日有市场消息称三星电子正在评估美国存托凭证(ADR)发行事宜。但三星电子随后紧急发布声明予以否认,称目前“根本没有进行ADR发行评估”,澄清市场传闻。

重要事件预告

美东时间 | 事件 |

7月14日 | 高盛、美国银行、花旗 Q2财报 |

7月14日 8:30 | 美国6月CPI数据(预期同比+3.8%,前值+4.2%;环比-0.1%) |

7月14日 10:00 | 美联储主席沃什出席众议院金融服务委员会听证会 |

7月15日 | 美国6月PPI数据 |

摩根大通与富国银行财报双双超预期,为银行股财报季开了个好头。但IBM财报爆雷领跌大盘,盘前市场情绪依然复杂。今晚CPI数据和沃什听证会才是真正的重头戏,最值得关注的不是整体CPI的改善,而是核心通胀是否仍具粘性,以及沃什是否会借听证会释放明确的政策信号。数据与讲话双双落地前,市场大概率维持谨慎震荡格局。