2026年亚洲股市机遇:韩国、中国台湾与日本之比较

AI播客

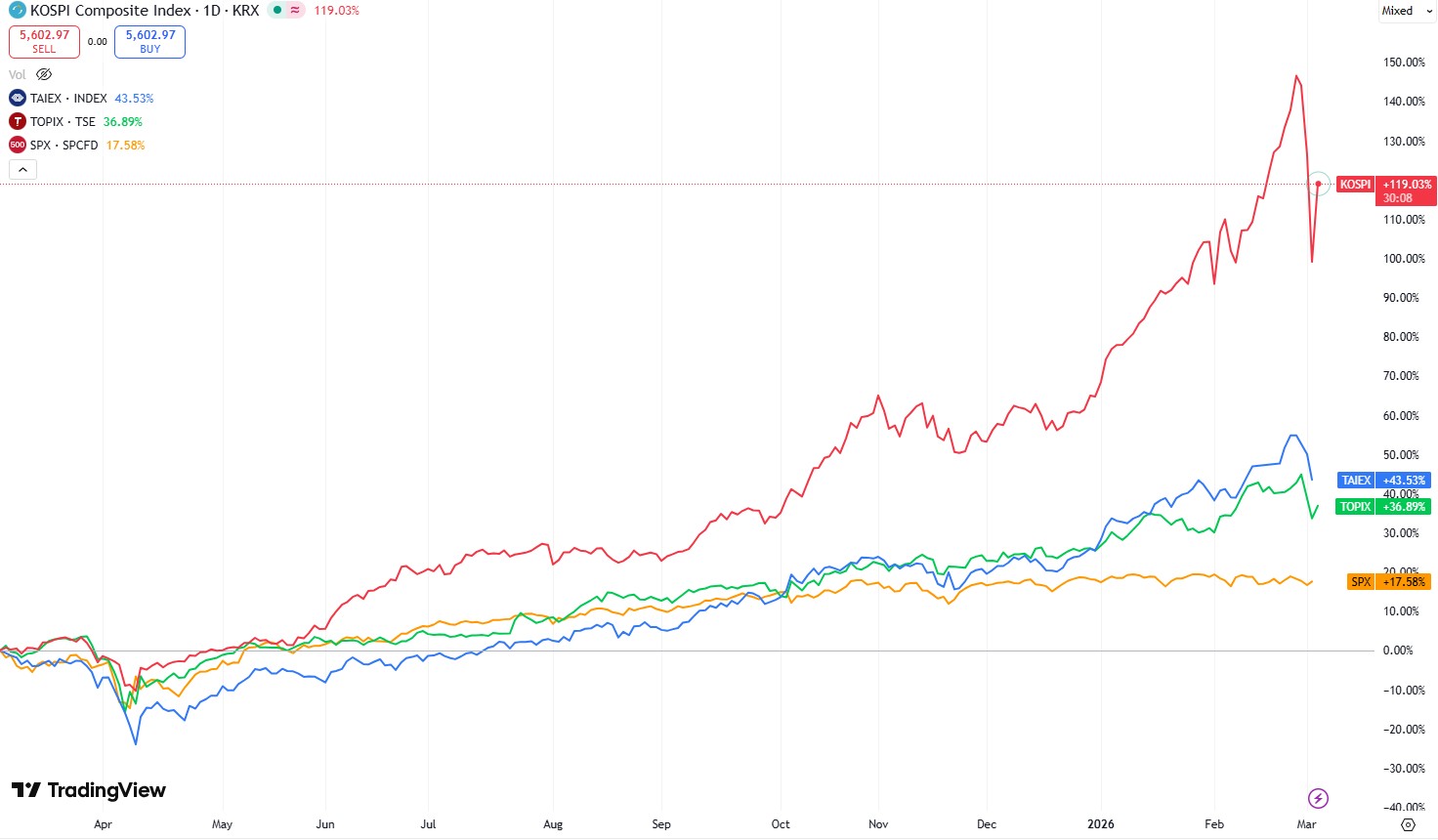

韩国综合股价指数(KOSPI)在过去一年中飙升118%,主要得益于政府的资本市场改革(如强制注销库存股、降低股息税、加强少数股东保护及要求披露企业价值提升计划)和全球人工智能(AI)对先进半导体的强劲需求。尽管三星电子和SK海力士贡献显著,但指数高度集中于这两家公司(占近40%权重)带来了显著风险。此外,MSCI将韩国升级为发达市场的可能性及英文披露要求可能带来被动资金流入。

台湾加权指数(TAIEX)同期上涨44%,主要由台积电(TSMC)驱动,其在AI领域具有领先优势。然而,TAIEX的多元化程度较低,且估值相较KOSPI吸引力稍逊。

日本东证指数(TOPIX)上涨37%,核心驱动力是公司治理改善和刺激措施,家庭和企业现金储备正流入股市。TOPIX集中度低,吸引寻求价值和政策支持的机构投资者。

从估值看,KOSPI被低估但风险最高,TOPIX风险收益比更优,TAIEX则受AI叙事主导。

韩国

来源:TradingView

在伊朗相关冲击发生之前,韩国股票市场的主要基准指数——韩国综合股价指数(KOSPI)经历了近期金融史上最引人注目的反弹之一。

在过去的12个月里,该指数大幅飙升118%,标志着一段历史性的牛市,甚至超过了同期金价80%的显著涨幅。这一非凡的表现之所以引人注目,是因为它并非由传统的货币宽松政策(如大幅降息,最近一次降息发生在2025年5月)或强劲的经济增长所驱动,因为韩国经济在整个2025年仅增长了约1%。

此次反弹的主要驱动力源于两个关键因素:政府推出的全面资本市场改革以及全球人工智能(AI)热潮。从历史上看,由于与财阀(如三星、现代和LG等跨越多个行业的巨型家族控制企业集团)主导地位相关的结构性问题,韩国股票在国际投资者中的声誉较差。这些实体往往优先考虑控股家族的利益,而非少数股东的利益,从而导致治理担忧、估值受压以及外部投资者的上涨空间有限。

为了解决这些长期存在的问题,韩国政府实施了多项变革性措施。现在,公司被要求在回购后的一年内强制注销库存股,这种做法通过减少流通股来提高每股收益并增强少数股东的投票权。

股息税率从50%降至30%,使派息更具吸引力。更强有力的法律保护现在允许少数投资者在权利受到侵犯时起诉控股家族。

此外,上市公司必须披露详细的“企业价值提升计划”(Value-Up Plans),概述提高股东回报的战略。这些改革从根本上改变了人们的观念,鼓励更多的资本配置到股票中,并释放了市场中隐藏的价值。

与这些政策变化相辅相成的是人工智能驱动的对先进半导体的爆发式需求。

韩国经济高度向高科技产业倾斜,KOSPI指数也反映了这一点,其在内存芯片生产商中的权重很大。三星电子 (KRX: 005930) 在过去一年中上涨了285%,而SK海力士 (KRX: 000660) 则飙升了439%。这两家公司都主导着内存芯片市场,这对于人工智能数据中心至关重要,而在需求激增的情况下,供应仍然受限。

尽管有这些利好因素,KOSPI指数的结构也带来了显著风险。三星和SK海力士合计占该指数总权重的近40%,造成了极端的集中度——远高于标普500指数中“美股七巨头”所占的约32-35%。对仅两家公司的严重依赖放大了对特定行业低迷的脆弱性。

展望未来,几个催化剂可能会维持或延长这一反弹。MSCI可能将韩国从新兴市场重新分类为发达市场,这可能会引发全球基金200亿至400亿美元的被动资金流入。KOSPI指数成分股公司强制性的英文披露将提高国际投资者的参与便利性,而计划中的遗产税削减可能会阻止控股家族为了最小化税务负担而人为压低股价。

与全球同行相比,估值指标仍极具吸引力:

指标 | KOSPI(韩国) | 标普500指数(美国) | 差距 |

远期市盈率(12个月) | 约9.5倍 | 21.5倍 | 12.0倍(巨大差距) |

市净率(P/B Ratio) | 1.35倍 | 5.47倍 | 4.12倍 |

然而,挑战依然存在。该指数仍与人工智能周期紧密相关,任何放缓或“人工智能寒冬”都可能引发剧烈回调。财阀家族虽然面临压力,但仍保留着重大影响力,并可能抵制进一步的改革。更广泛的结构性经济问题(包括国内增长疲软)依然存在。

台湾

相比之下,台湾加权指数(TAIEX)在过去12个月里实现了+44%的可观回报——表现强劲,但爆发力不及KOSPI,且远高于S&P 500指数+18%的涨幅。TAIEX指数的表现绝大部分由台积电(TSMC)驱动,该公司约占该指数总市值的40%。

TSMC近期启动了2nm芯片的量产,其毛利率超过60%,这凸显了其在先进代工服务领域的定价能力。其他成分股,如作为Nvidia AI基础设施关键组装商的鸿海(Foxconn),以及在消费设备领域推动边缘AI发展的联发科(MediaTek),则提供了额外的AI投资敞口。

然而,TAIEX提供的多元化效益有限,因为购买宽基指数ETF本质上是在支付管理费用的同时,复制了对TSMC的高度集中投资。

其17-20倍的远期市盈率(P/E)与KOSPI的深度价值相比,吸引力显得略逊一筹。积极因素包括2%利率水平和低通胀下的宽松货币政策、为支持科技信贷可能进一步实施的宽松措施,以及由AI驱动的消费硬件更新换代或主要科技公司转向定制芯片等新兴趋势。

日本

日本东证指数(TOPIX)在过去一年中上涨了37%,并创下历史新高。与韩国综合股价指数(KOSPI)融合改革与人工智能(AI)的路径,或台湾加权指数(TAIEX)纯粹的AI叙事不同,TOPIX的故事核心完全围绕治理改善和刺激措施展开。

日本家庭持有巨额现金储备——存款约占TOPIX总市值的78%——而企业现金储备约占9%。随着工资上涨和利率持续走低,这些资金正越来越多地流入股市。监管机构继续推动企业进行积极的股票回购并提高分红。

类别 | 金额(万亿美元) | 金额(千万亿日元) | 占TOPIX市值的百分比 |

家庭金融资产 | 14.70万亿美元 | 2.286千万亿日元 | 约160% |

——其中为现金/存款 | 7.20万亿美元 | 1.122千万亿日元 | 约78% |

企业现金储备 | 0.84万亿美元 | 130.0万亿日元 | 约9% |

TOPIX总市值 | 9.20万亿美元 | 1.430千万亿日元 | 100% |

TOPIX受益于极低的集中度,其前三大成分股(丰田、索尼和三菱日联金融集团)仅占指数约12%。它对寻求价值、与美国科技股低相关性以及结构性利好因素的机构投资者具有很强的吸引力。

未来的潜在催化剂包括针对半导体的政府刺激计划,其规模相当于GDP的3-4%。

对比

从估值角度看,KOSPI指数似乎被低估得最为严重,但由于持仓集中度高且依赖AI,其回撤风险也最大。TOPIX指数提供了更优的风险收益比,远期市盈率在15-16倍左右,估值合理,且受益于强大的机构兴趣、散户资金流入以及政策支持。TAIEX指数虽受益于AI动能和有利环境,但在很大程度上被视为AI的代理工具,多元化吸引力有限。

在投资敞口方面,投资者可考虑通过iShares MSCI South Korea ETF(流动性最强,但与KOSPI并非完美匹配)或低成本的Franklin FTSE South Korea ETF(费率为0.09%)来配置韩国市场。对于日本市场,iShares MSCI Japan ETF与TOPIX指数具有高度相关性。台湾市场的投资机会则可通过iShares MSCI Taiwan ETF获取,尽管其在TSMC上的权重较高。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。