Arm Holdings PLC (ARM) cổ phiếu đã đóng giảm 3.48% vào ngày 25 thg 6: Các yếu tố chính được tiết lộ

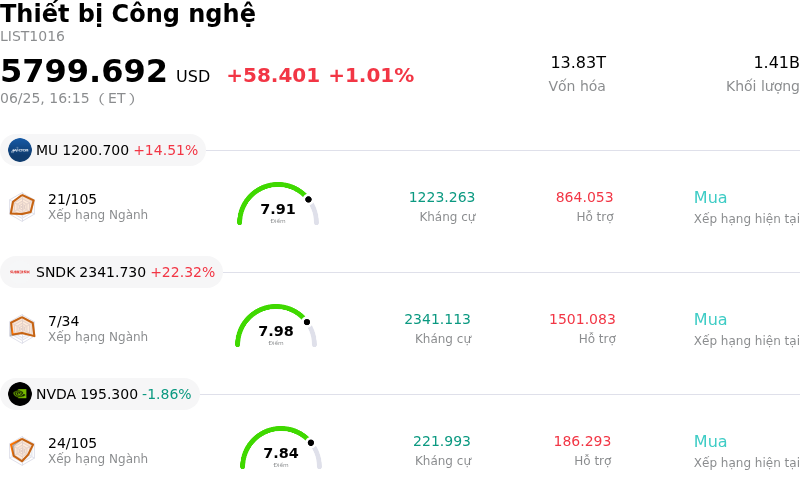

Arm Holdings PLC (ARM) đã đóng giảm 3.48%. Lĩnh vực Thiết bị Công nghệ tăng 1.01%. Công ty có hiệu suất kém hơn toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Micron Technology Inc (MU) tăng 14.51%; SanDisk Corporation (SNDK) tăng 22.32%; NVIDIA Corp (NVDA) giảm 1.86%.

Điều gì đang tác động đến giá cổ phiếu giảm của Arm Holdings PLC (ARM) hôm nay?

Trong khi một số cổ phiếu chip tìm thấy bệ đỡ sau kết quả kinh doanh bùng nổ của ngành chip nhớ, Arm Holdings lại ghi nhận xu hướng giảm điểm, nằm trong làn sóng tích lũy và chốt lời rộng lớn hơn của thị trường. Là một trong những cổ phiếu tăng trưởng mạnh nhất trên thị trường trong năm nay, mã này đang phải đối mặt với áp lực lớn từ các nhà đầu tư muốn hiện thực hóa khoản lợi nhuận khổng lồ tích lũy từ đầu năm đến nay. Định giá của Arm đã trở nên quá đắt đỏ, sở hữu hệ số giá trên thu nhập (P/E) trượt lên tới mức ba chữ số. Mức định giá cao này khiến cổ phiếu có hệ số beta cao này cực kỳ dễ bị tổn thương trước các biến động thị trường và làn sóng giảm thiểu rủi ro của ngành, khi các nhà đầu tư dịch chuyển dòng vốn khỏi các cổ phiếu trí tuệ nhân tạo tăng nóng để chốt lời.

Các động thái gần đây của các tổ chức tài chính và tâm lý của giới phân tích càng làm gia tăng đà giảm này. Mặc dù một số công ty môi giới tại Phố Wall gần đây đã nâng giá mục tiêu của Arm dựa trên tiềm năng dài hạn trong lĩnh vực AI, nhưng động thái hạ khuyến nghị đáng chú ý từ New Street Research từ 'Mua' xuống 'Trung lập' đã đưa ra cảnh báo rằng đà tăng nhanh chóng của cổ phiếu đã đẩy nó lên mức định giá cao thiếu bền vững. Cộng hưởng thêm vào những lo ngại về định giá này, các báo cáo pháp lý gần đây tiết lộ lượng bán ra đáng kể của người nội bộ, với việc nhiều lãnh đạo cấp cao đã thanh lý cổ phiếu trên thị trường mở. Hoạt động giao dịch của ban lãnh đạo đã kích hoạt tâm lý thận trọng trong các nhà đầu tư tổ chức, làm dấy lên mối lo ngại về việc cổ phiếu đã chạm trần trong ngắn hạn.

Các rủi ro hoạt động tiềm ẩn và trở ngại pháp lý cũng tiếp tục đè nặng lên niềm tin của nhà đầu tư. Sự chuyển dịch chiến lược của Arm sang phần cứng độc quyền—cụ thể là các bộ vi xử lý trung tâm (CPU) mới phát triển—tạo ra xung đột kênh phân phối tiềm tàng với các đối tác cấp phép cốt lõi như Nvidia, Qualcomm và Apple, những bên có thể ngày càng coi nhà thiết kế chip này là đối thủ cạnh tranh trực tiếp. Ngoài ra, sự giám sát pháp lý và chống độc quyền ngày càng gắt gao đối với các hoạt động cấp phép của công ty tiếp tục gây ra sự bất ổn cho mô hình kinh doanh có biên lợi nhuận cao này. Những lo ngại mang tính cấu trúc kết hợp với áp lực định giá này đã che mờ các dự báo lạc quan dài hạn, thúc đẩy đà giảm giá của cổ phiếu trong bối cảnh biến động trong phiên ngày càng gia tăng.

Phân tích kỹ thuật của Arm Holdings PLC (ARM)

Về mặt kỹ thuật, Arm Holdings PLC (ARM) có MACD (12,26,9) đạt -11.072, phát ra tín hiệu trung lập. RSI ở mức 52.731 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại 60.666 phản ánh trạng thái bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của Arm Holdings PLC (ARM)

Arm Holdings PLC (ARM) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên mới nhất đạt $4.92B, xếp hạng 23 trong ngành. Lợi nhuận ròng đạt $904.00M, xếp hạng 17 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $281.13, cao nhất là $500.00 và thấp nhất là $100.00.

Thêm thông tin về Arm Holdings PLC (ARM)

Rủi ro đặc thù của công ty:

- Định giá bị thu hẹp mạnh và các đợt hạ xếp hạng của nhà phân tích: Sau khi New Street Research hạ xếp hạng từ Mua xuống Trung lập với lý do tỷ số P/E trượt không bền vững vượt quá 470 lần, ARM đã phải gánh chịu sự biến động lớn trong ngày và mức giảm mạnh gần 19% tính từ đầu tuần đến nay khi các nhà đầu tư tổ chức chốt lời và chuyển hướng dòng vốn khỏi các cổ phiếu AI được định giá cao.

- Mâu thuẫn hệ sinh thái và xung đột kênh phân phối: Sự chuyển dịch chiến lược của Arm sang phát triển phần cứng độc quyền và các phân hệ tùy chỉnh—cụ thể là CPU AGI 136 nhân mới của hãng—tạo ra xung đột lợi ích trực tiếp với các đối tác cấp phép chính của mình như Nvidia, Qualcomm, Apple và AWS, những bên có thể ngày càng coi Arm là một đối thủ cạnh tranh phần cứng hơn là một nhà cung cấp sở hữu trí tuệ trung lập.

- Các trở lực pháp lý và luật pháp ngày càng gia tăng: Công ty đang phải đối mặt với sự giám sát chặt chẽ hơn từ các cơ quan quản lý, bao gồm một cuộc điều tra đang diễn ra của Ủy ban Thương mại Liên bang (FTC) nhằm xem xét hành vi độc quyền tiềm ẩn trong các điều khoản cấp phép, cùng với vụ kiện tụng hợp đồng Qualcomm/Nuvia rất được mong đợi dự kiến diễn ra vào cuối năm 2026, điều mà các nhà phân tích cảnh báo có thể kích hoạt một đợt hạ xếp hạng định giá nghiêm trọng nếu có phán quyết bất lợi.

- Biên lợi nhuận bị thu hẹp và rủi ro triển khai mở rộng quy mô: Biên lợi nhuận hoạt động của Arm đã bị thu hẹp từ 52,8% xuống 49,1% do chi phí R&D tăng vọt 43% (1,911 tỷ USD) nhằm hỗ trợ lộ trình phát triển CPU độc lập của mình. Do mảng kinh doanh CPU nội bộ này dự kiến sẽ không tạo ra doanh thu đáng kể cho đến năm tài chính 2028, bất kỳ sự chậm trễ nào trong quá trình triển khai đều là một lỗ hổng tài chính lớn.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.