Arm Holdings PLC (ARM) cổ phiếu di chuyển tăng 15.40% vào ngày 26 thg 3: Những thông tin cốt lõi nhà đầu tư cần biết

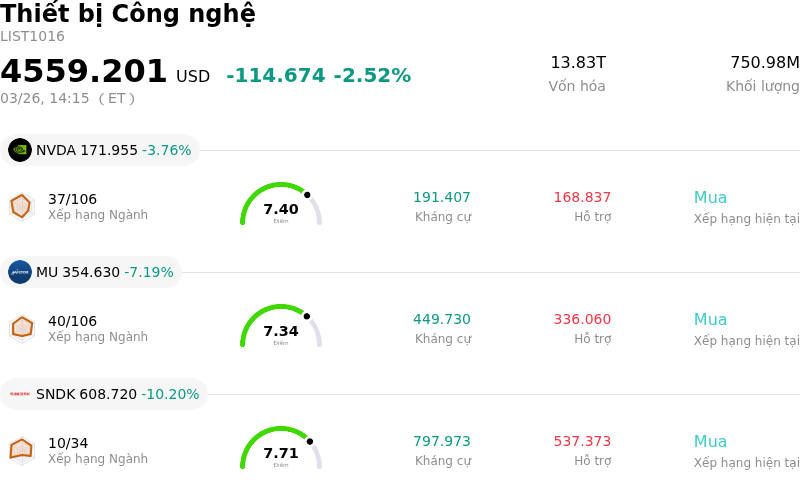

Arm Holdings PLC (ARM) di chuyển tăng 15.40%. Lĩnh vực Thiết bị Công nghệ giảm 2.52%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: NVIDIA Corp (NVDA) giảm 3.76%; Micron Technology Inc (MU) giảm 7.19%; SanDisk Corporation (SNDK) giảm 10.20%.

Điều gì đang tác động đến giá cổ phiếu tăng của Arm Holdings PLC (ARM) hôm nay?

Cổ phiếu ARM Holdings đã chứng kiến đà tăng giá mạnh mẽ nhờ sự kết hợp của các thông báo chiến lược quan trọng và những điều chỉnh dự báo tích cực từ giới phân tích. Động lực chính là việc chính thức ra mắt dòng chip tự sản xuất đầu tiên của Arm, chip Arm AGI CPU, được thiết kế chuyên biệt cho các trung tâm dữ liệu AI. Đây là bước chuyển mình quan trọng trong mô hình kinh doanh của công ty, từ việc chủ yếu cấp phép sở hữu trí tuệ sang việc phát triển và bán các loại chip của riêng mình, mở ra cơ hội doanh thu hàng tỷ USD.

Dòng chip AGI CPU mới này nhắm vào các khối lượng công việc AI tác nhân (agentic AI) và đã ngay lập tức nhận được sự ủng hộ từ các đối tác lớn, trong đó Meta Platforms được xác định là nhà đồng phát triển chính và khách hàng trọng điểm. Các tập đoàn công nghệ lớn khác như OpenAI, Cloudflare, SAP và SK Telecom cũng đã xác nhận là khách hàng hoặc đối tác, khẳng định sự công nhận mạnh mẽ từ ngành đối với sản phẩm mới của Arm.

Cùng với việc ra mắt sản phẩm và thiết lập các quan hệ đối tác chiến lược, một làn sóng nâng xếp hạng và giá mục tiêu cho ARM từ các chuyên gia phân tích cũng đã xuất hiện. Đáng chú ý, Needham đã nâng xếp hạng ARM lên mức "Mua" với giá mục tiêu là 200,00 USD, thay đổi so với xếp hạng "Nắm giữ" trước đó. Các tổ chức khác như Raymond James, Guggenheim, Wells Fargo, RBC Capital, Deutsche Bank, Barclays, Jefferies, Evercore ISI và UBS cũng đã nâng xếp hạng hoặc tăng mạnh giá mục tiêu cho ARM, phản ánh niềm tin ngày càng tăng vào tiềm năng thị trường và tác động tài chính từ các sáng kiến AI của công ty.

Các chuyên gia phân tích dự báo mảng kinh doanh chip mới này có thể tạo ra doanh thu bổ sung đáng kể, với các ước tính dao động từ khoảng 15 tỷ USD hàng năm trong vòng 5 năm tới đến 15 tỷ USD vào năm tài chính 2031, trong khi tổng doanh thu có khả năng đạt 25 tỷ USD vào năm tài chính 2031. Việc mở rộng sang sản xuất chip trực tiếp và sức hút mạnh mẽ từ khách hàng trong thị trường trung tâm dữ liệu AI đang bùng nổ được coi là yếu tố thay đổi cục diện cho quỹ đạo tăng trưởng của Arm, giúp bổ trợ cho mô hình cấp phép truyền thống và bù đắp cho bất kỳ sự sụt giảm tiềm tàng nào trong mảng thiết kế chip điện thoại thông minh.

Phân tích kỹ thuật của Arm Holdings PLC (ARM)

Về mặt kỹ thuật, Arm Holdings PLC (ARM) có MACD (12,26,9) đạt [2.36], phát ra tín hiệu mua. RSI ở mức 77.17 cho thấy thị trường đang ở trạng thái mua, còn Williams %R tại -17.36 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của Arm Holdings PLC (ARM)

Arm Holdings PLC (ARM) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên mới nhất đạt $4.01B, xếp hạng 26 trong ngành. Lợi nhuận ròng đạt $792.00M, xếp hạng 17 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $157.88, cao nhất là $227.00 và thấp nhất là $81.78.

Thêm thông tin về Arm Holdings PLC (ARM)

Rủi ro đặc thù của doanh nghiệp:

- Cổ phiếu ARM hiện đang được giao dịch ở mức định giá cao với hệ số P/E là 209, cho thấy mã này có thể đang bị định giá quá cao so với giá trị hợp lý và để lại rất ít dư địa cho những sai sót trong kết quả hoạt động.

- Công ty đối mặt với rủi ro thực thi đáng kể và lộ trình dài để đạt được lợi nhuận khi chuyển hướng từ mô hình cấp phép sở hữu trí tuệ truyền thống sang bán trực tiếp chip CPU AGI của riêng mình, cùng với các dự báo doanh thu dài hạn đầy tham vọng cho phân khúc mới này.

- Việc chuyển dịch chiến lược để trở thành nhà cung cấp chip trực tiếp của ARM làm phát sinh xung đột kênh tiềm tàng và cạnh tranh trực tiếp với tập khách hàng truyền thống cũng như các bên được cấp phép hiện tại, điều có thể gây căng thẳng cho các mối quan hệ kinh doanh quan trọng.

- Tốc độ tăng trưởng doanh thu, đặc biệt là từ phân khúc cấp phép truyền thống, có xu hướng thất thường và không đồng đều theo từng quý, góp phần tạo nên sự biến động và tính phức tạp vốn có trong việc xây dựng mô hình tài chính.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.