Lợi nhuận của các gã khổng lồ ngành lưu trữ tăng vọt nhưng định giá vẫn trì trệ, liệu chip nhớ đã thực sự bước vào một siêu chu kỳ?

Podcast AI

Lợi nhuận ngành chip nhớ bùng nổ nhờ nhu cầu AI, nhưng định giá thị trường lại thấp hơn các công ty dẫn đầu chip AI. Samsung và SK Hynix dự kiến lợi nhuận ròng tăng vọt lần lượt 400% và 300% năm nay, vượt TSMC (50%). Giá cổ phiếu Samsung tăng 300%, SK Hynix tăng 600% so với TSMC tăng 140%. Tuy nhiên, hệ số P/E dự phóng của Samsung và SK Hynix dưới 6 lần, còn TSMC gần 20 lần và Nvidia 22 lần.

Một số nhà phân tích cho rằng định giá thấp là có cơ sở do lịch sử biến động lợi nhuận của ngành. Tuy nhiên, các hợp đồng dài hạn giữa công ty bộ nhớ và các nhà cung cấp dịch vụ đám mây, cùng việc đồng thiết kế chip AI, đang dần thay đổi mô hình kinh doanh và làm suy yếu tính chu kỳ của ngành.

TradingKey - Được thúc đẩy bởi nhu cầu AI mạnh mẽ, các gã khổng lồ chip nhớ đang chứng kiến sự bùng nổ lợi nhuận chưa từng có; tuy nhiên, định giá trên thị trường vốn của họ lại trái ngược hoàn toàn với các công ty dẫn đầu về chip AI, làm dấy lên những cuộc tranh luận gay gắt về việc liệu ngành này đã bước vào một "siêu chu kỳ" và vượt qua mô hình lịch sử về các chu kỳ bùng nổ và suy thoái luân phiên hay chưa.

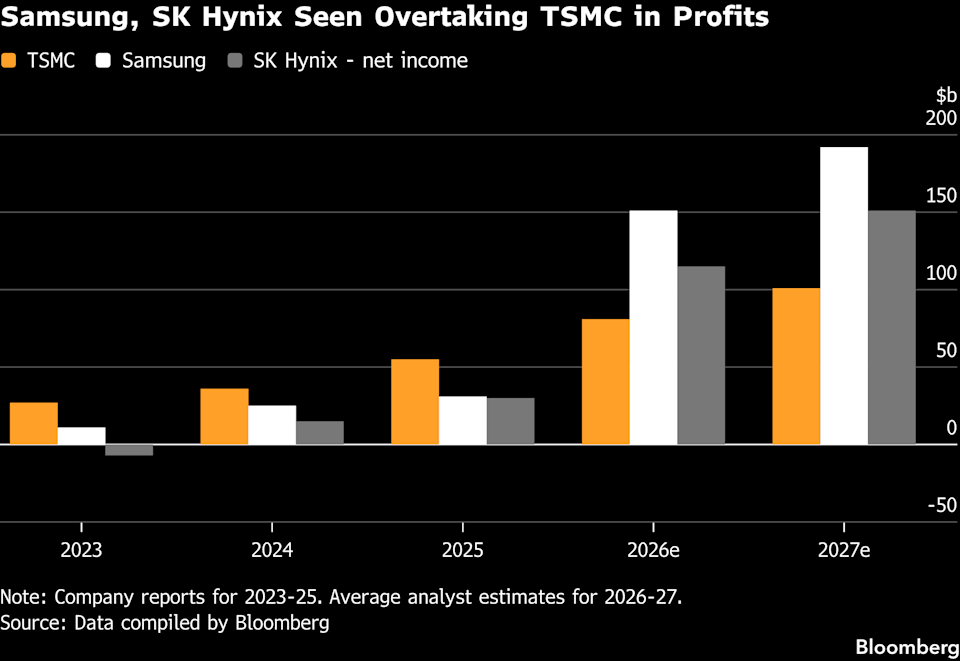

Dữ liệu thị trường cho thấy lợi nhuận ròng của Samsung Electronics và SK Hynix dự kiến sẽ tăng vọt lần lượt là 400% và gần 300% trong năm nay, vượt xa mức tăng trưởng của Taiwan Semiconductor Manufacturing Co. ( TSM ) vốn chỉ ở mức khoảng 50%. Xét về quy mô lợi nhuận, dự báo lợi nhuận ròng cả năm của Samsung (151 tỷ USD) và SK Hynix (115 tỷ USD) đều vượt mức 81 tỷ USD của TSMC.

Trong khi đó, về diễn biến cổ phiếu, các cổ phiếu ngành bộ nhớ đã ghi nhận mức tăng mạnh mẽ. Trong năm qua, giá cổ phiếu của Samsung đã tăng tích lũy gần 300%, trong khi SK Hynix tăng vọt hơn 600%, so với mức tăng khoảng 140% của TSMC trong cùng kỳ.

Tuy nhiên, ở mức định giá, hệ số P/E dự phóng của hai gã khổng lồ bộ nhớ này hiện thấp hơn 6 lần, trong khi Micron Technology có trụ sở tại Mỹ ( MU) và Kioxia Holdings của Nhật Bản cũng được định giá dưới 10 lần, trong khi TSMC ở mức gần 20 lần và Nvidia lên tới 22 lần.

Cuộc tranh luận về định giá chip bộ nhớ

Những người hoài nghi cho rằng mức định giá thấp của các cổ phiếu chip bộ nhớ là có cơ sở, xét đến việc lợi nhuận của ngành này trong lịch sử vốn biến động mạnh và có xu hướng dao động theo các chu kỳ kinh tế vĩ mô.

"Ở một mức độ nào đó, chúng ta đang ở trong một giai đoạn phát triển mới của ngành chip bộ nhớ," Jorry Noeddekaer, Trưởng bộ phận Thị trường Mới nổi Toàn cầu và Châu Á tại Polar Capital có trụ sở tại London nhận định, dù ông cũng thừa nhận: "Chúng tôi không đồng ý với quan điểm cho rằng ngành bộ nhớ từ nay về sau sẽ thoát khỏi những biến động mang tính chu kỳ."

Christine Phillpotts, một giám đốc danh mục đầu tư cổ phiếu thị trường mới nổi tại Ariel Investments ở New York, chỉ ra rằng cốt lõi của cuộc tranh luận trên thị trường hiện nay là tốc độ cung ứng có thể theo kịp mức tăng trưởng nhu cầu nhanh đến mức nào. Nhìn lại các chu kỳ trước, nguồn cung thường mở rộng quá mức trong những giai đoạn nhu cầu yếu, "vì vậy đây cũng là một yếu tố rủi ro chính mà chúng tôi đang theo dõi."

Noeddekaer, người quản lý khối tài sản trị giá hơn 40 tỷ USD, tiết lộ rằng các quỹ của ông đã cắt giảm một số vị thế trong giai đoạn phục hồi mạnh mẽ của lĩnh vực bộ nhớ. Theo quan điểm của ông, tỷ lệ rủi ro/lợi nhuận hiện tại đối với cổ phiếu bộ nhớ không còn hấp dẫn như thời điểm đầu chu kỳ; ngược lại, TSMC sở hữu "nền tảng tăng trưởng mang tính cấu trúc hơn" và ít chịu sự cạnh tranh trên thị trường hơn.

Phillpotts duy trì mức độ thận trọng tương tự, tin rằng bản chất của cuộc tranh cãi trên thị trường là sự tương thích giữa tốc độ mở rộng nguồn cung và tăng trưởng nhu cầu. Bài học về việc nguồn cung mở rộng trước nhu cầu trong các chu kỳ trước đã khiến bà đưa tốc độ cung ứng vào danh sách các hạng mục rủi ro chính cần theo dõi.

Họ tin rằng khả năng sinh lời của ngành bộ nhớ phụ thuộc rất lớn vào các chu kỳ kinh tế vĩ mô; một khi nhu cầu chậm lại, nguồn cung đã mở rộng trước đó thường kích hoạt sự sụt giảm giá mạnh.

Mặc dù Noeddekaer thừa nhận ngành bộ nhớ đang ở trong "một dạng mô hình mới", ông vẫn không tin rằng lĩnh vực này có thể thoát khỏi hoàn toàn sự biến động mang tính chu kỳ. Ông nhấn mạnh thêm rằng logic tăng trưởng của TSMC mang tính cấu trúc hơn và áp lực cạnh tranh thấp hơn, khiến danh mục đầu tư của ông ưu tiên cổ phiếu này hơn.

Tuy nhiên, những nhà đầu tư lạc quan về việc định giá lại cho lĩnh vực bộ nhớ tin tưởng chắc chắn rằng sự trỗi dậy của AI đang định hình lại mô hình kinh doanh cơ bản của ngành này.

Dave Mazza, CEO của Roundhill Investments, chỉ ra rằng công nghệ bộ nhớ hiện đã tích hợp sâu vào quá trình tiến hóa công nghệ của các bộ tăng tốc AI, với quy trình đồng thiết kế đã được thiết lập trực tiếp. Ông đề cập thêm rằng các công ty bộ nhớ đang ngày càng ký kết nhiều thỏa thuận dài hạn với các công ty dịch vụ đám mây quy mô lớn (hyperscalers), một xu hướng đang làm suy yếu về mặt cơ bản các đặc tính chu kỳ vốn có của ngành.

Molly Pieroni, Chủ tịch của Yacktman Asset Management có trụ sở tại Texas, đang nắm giữ cổ phiếu ưu đãi của Samsung nhưng chưa thiết lập vị thế tại Nvidia do mức định giá cao của hãng này. Theo quan điểm của bà, ngay cả khi hiệu suất của Samsung ở mức trung bình, nó vẫn đủ để hỗ trợ giá cổ phiếu hiện tại; thậm chí nếu giá trị vốn hóa thị trường của hãng có tăng gấp đôi, Samsung vẫn có lợi thế định giá đáng kể so với các đối thủ cùng ngành.

Hiện tại, nhu cầu mạnh mẽ do AI thúc đẩy đã lan rộng từ bộ nhớ băng thông cao (HBM) sang các danh mục bộ nhớ rộng hơn như DRAM và flash. Tình trạng thiếu hụt nguồn cung và giá cả tăng cao trên thị trường càng củng cố thêm niềm tin của những nhà đầu tư giá lên về tính bền vững của nhu cầu.

Tái định hình logic chu kỳ của ngành lưu trữ

Tom Tully, một nhà quản lý danh mục đầu tư tại Aperture Investors ở New York, lưu ý rằng tính chu kỳ của lợi nhuận trong ngành bộ nhớ đã tồn tại xuyên suốt lịch sử của ngành này, và thị trường cần có đủ thời gian trước khi thực sự tin rằng mức lợi nhuận cao hiện tại là bền vững.

Nhiều nhà đầu tư tin rằng một khi có bằng chứng đáng kể chứng minh rằng sự tăng trưởng lợi nhuận trong ngành bộ nhớ bắt nguồn từ các động lực cấu trúc thay vì các lợi ích mang tính chu kỳ, định giá của ngành này dự kiến sẽ hội tụ với định giá của các doanh nghiệp dẫn đầu về chip AI.

Dave Mazza, CEO của Roundhill Investments, cho biết chip bộ nhớ hiện đang gắn liền chặt chẽ với lộ trình công nghệ của các bộ tăng tốc AI, với quy trình đồng thiết kế xuyên suốt toàn bộ quá trình nghiên cứu và phát triển (R&D). Quan trọng hơn, ngày càng nhiều công ty bộ nhớ bắt đầu ký kết các hợp đồng cung ứng dài hạn với các gã khổng lồ dịch vụ đám mây, một xu hướng đang làm suy yếu về mặt bản chất các đặc điểm chu kỳ của ngành.

SK Hynix hiện đang đàm phán với Microsoft ( MSFT) và Google ( GOOGL) về các thỏa thuận cung ứng DRAM đa năm, bao gồm các điều khoản trả trước và được xem là tín hiệu tiêu biểu cho sự chuyển đổi mô hình kinh doanh của ngành. Samsung Electronics cũng đã tuyên bố rõ ràng rằng họ đang dần chuyển đổi các hợp đồng cung ứng, vốn trước đây dựa trên các điều khoản hàng năm và hàng quý, sang các thỏa thuận dài hạn từ 3 đến 5 năm.

Được biết, trong khi Samsung vẫn duy trì một số hợp đồng theo quý vào năm ngoái, tất cả các hợp đồng mới cho các khách hàng cốt lõi bắt đầu từ năm nay đều đã áp dụng cấu trúc dài hạn ít nhất 3 năm, cho thấy sự chuyển dịch rõ rệt trong chiến lược vận hành sang mô hình hợp đồng dài hạn.

Cách tiếp cận của SK Hynix đối với các hợp đồng dài hạn thậm chí còn quyết liệt hơn; công ty hiện đang đàm phán thỏa thuận cung ứng DRAM thông dụng kỳ hạn 5 năm với Google, nhằm nâng cao hiệu quả phân bổ công suất và tính ổn định của việc giao hàng bằng cách chốt các đơn hàng dài hạn.

Với tư cách là nhà cung cấp cốt lõi dòng Bộ nhớ băng thông cao thế hệ thứ năm (HBM3E) cho Google, SK Hynix cũng có kế hoạch sử dụng quyền cung cấp độc quyền cho các sản phẩm HBM thế hệ tiếp theo làm đòn bẩy để gia hạn quan hệ đối tác hiện tại thêm 2 năm nữa, làm sâu sắc thêm sự tích hợp của họ trong lĩnh vực cơ sở hạ tầng AI. Các nguồn tin trong ngành kỳ vọng chi tiết hợp đồng sẽ được hoàn tất trong nửa đầu năm nay.

SK Hynix dự kiến sẽ công bố báo cáo kết quả kinh doanh vào thứ Năm, trong khi báo cáo của Samsung dự kiến vào cuối tháng. Tuy nhiên, thị trường nhìn chung tin rằng dữ liệu từ chỉ một hoặc hai kỳ báo cáo vẫn sẽ không đủ để xóa bỏ hoàn toàn cái mác "chu kỳ" khỏi ngành bộ nhớ; chỉ có sự tăng trưởng cấu trúc bền vững qua nhiều giai đoạn mới có thể thực sự định hình lại logic định giá của ngành.

Tom Tully một lần nữa nhấn mạnh rằng quán tính lịch sử của việc lợi nhuận ngành bộ nhớ biến động mạnh theo chu kỳ là rất lớn, đồng thời lưu ý rằng "thị trường cần thời gian trước khi thực sự tin rằng những mức lợi nhuận cao này có thể tiếp tục duy trì."

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.