Lợi nhuận vượt kỳ vọng nhưng vẫn lao dốc 14%, Ciena kéo giảm nhóm ngành truyền thông quang học; Kỳ vọng quá cao hay bong bóng quá lớn?

Podcast AI

Ciena báo cáo doanh thu quý 2/2026 tăng 40% và EPS tăng 290%, vượt dự báo nhờ nhu cầu từ trung tâm dữ liệu AI. Tuy nhiên, cổ phiếu giảm gần 14% do kỳ vọng quá cao và định giá đã tăng mạnh trước đó. Các đơn hàng tồn đọng đạt 7,7 tỷ USD, Ciena nâng dự báo doanh thu cả năm lên 32%. Dù kết quả cơ bản tích cực, thị trường phản ứng "mua tin đồn, bán sự thật". Rủi ro tập trung khách hàng và hạn chế chuỗi cung ứng được xem là yếu tố cấu trúc.

TradingKey - Nhà sản xuất thiết bị mạng quang Ciena ( CIEN.US) đã công bố báo cáo kết quả kinh doanh ấn tượng cho quý 2 năm tài chính 2026, tuy nhiên thị trường đã có động thái quay lưng, khiến giá cổ phiếu giảm gần 14%.

Tăng trưởng vượt dự báo bị lu mờ bởi kỳ vọng quá cao

Ciena đã công bố kết quả tài chính quý 2 năm tài chính 2026 trước giờ mở cửa thị trường Mỹ vào hôm thứ Năm.

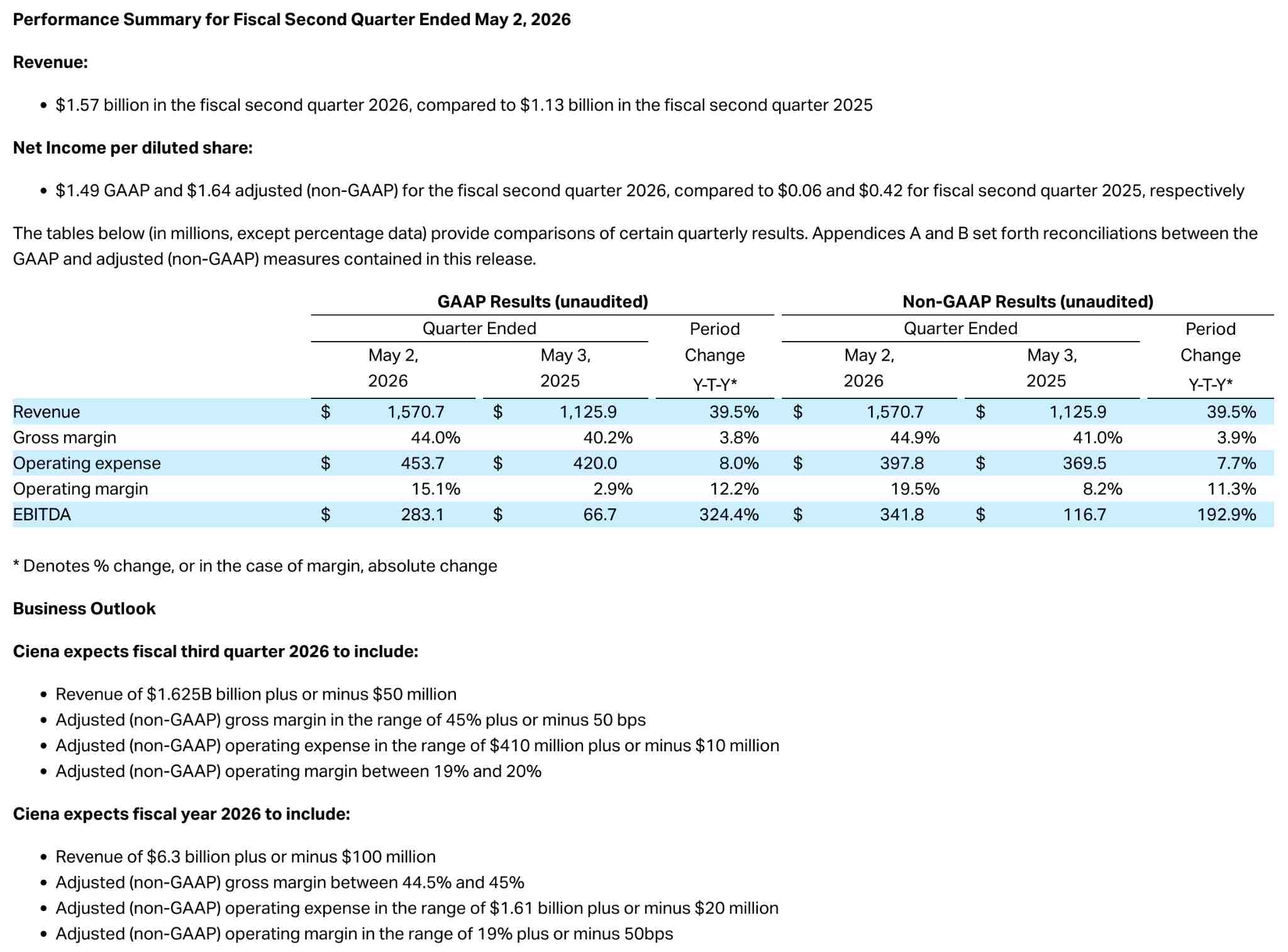

Báo cáo kết quả kinh doanh cho thấy doanh thu hàng quý của Ciena đạt 1,57 tỷ USD, tăng khoảng 40% so với cùng kỳ năm trước và cao hơn gần 4,7% so với kỳ vọng của thị trường. Lợi nhuận điều chỉnh trên mỗi cổ phiếu (EPS) đạt 1,64 USD, tăng vọt 290% so với cùng kỳ năm ngoái và vượt mức dự báo 1,46 USD hơn 12%. Biên lợi nhuận gộp tăng lên 44,9% từ mức 41% của năm trước, trong khi biên lợi nhuận hoạt động tăng mạnh lên 19,5% từ mức 8,2%.

[Ciena công bố kết quả tài chính quý 2 năm tài chính 2026, Nguồn: Investor.ciena.com]

Động lực tăng trưởng chính là nhu cầu mạnh mẽ về mạng quang từ các trung tâm dữ liệu AI. Doanh thu bán hàng trực tiếp cho các nhà cung cấp dịch vụ đám mây tăng 69% so với cùng kỳ năm trước, mảng kinh doanh dịch vụ tăng 27%, và mảng định tuyến và chuyển mạch nhảy vọt 88% nhờ các giải pháp DCOM. Lượng đơn hàng chờ xử lý (backlog) tăng hơn 600 triệu USD so với quý trước lên 7,7 tỷ USD, với tỷ lệ đơn hàng trên doanh thu (book-to-bill) đạt 1,4, cho thấy nhu cầu đang vượt xa khả năng cung ứng.

Các dự báo cũng vượt kỳ vọng. Ciena đã nâng dự báo tăng trưởng doanh thu cả năm lên khoảng 32%, tăng đáng kể so với mức 28% trước đó, với phạm vi doanh thu cả năm từ 6,2 tỷ USD đến 6,4 tỷ USD; điểm trung bình của phạm vi này cao hơn mức trần của dự báo trước đó. Dự báo doanh thu quý 3 từ 1,575 tỷ USD đến 1,675 tỷ USD cũng cao hơn ước tính của thị trường. Từ góc độ cơ bản, đây chắc chắn là một báo cáo kết quả kinh doanh tốt hơn mong đợi, với đặc điểm là tăng trưởng doanh thu tăng tốc, lợi nhuận mở rộng đáng kể và các dự báo đều được điều chỉnh tăng toàn diện, không có dấu hiệu suy yếu về các yếu tố cơ bản.

Tuy nhiên, sau khi kết quả được công bố, cổ phiếu đã quay đầu giảm hơn 9% trong phiên giao dịch tiền thị trường và chốt phiên giảm 13,66%. Trong 90 ngày trước báo cáo, giá cổ phiếu của Ciena đã tăng hơn gấp đôi và tăng vọt hơn 600% trong năm qua. Các nhà đầu tư đã phản ánh kỳ vọng về một kết quả vượt bậc vào giá cổ phiếu; kỳ vọng dành cho Ciena đã bị đẩy lên mức cực hạn. Vì dữ liệu thực tế chỉ vượt nhẹ kỳ vọng của thị trường — thấp hơn kỳ vọng của thị trường vốn — cổ phiếu đã chịu phản ứng "mua tin đồn, bán sự thật", tương tự như đợt sụt giảm sau báo cáo kết quả kinh doanh của Broadcom (AVGO.US) trước đó.

Những rủi ro cơ cấu đang bị thị trường bỏ qua

Phân tích thị trường cho thấy các mức tăng trước đó của Ciena là quá mức và định giá của công ty đang bị kéo giãn quá mức nghiêm trọng. Trước khi báo cáo kết quả kinh doanh được công bố, hệ số P/E dự phóng của Ciena cao tới 90 lần, và với mức tăng hơn 600% trong năm qua, định giá của công ty đã chạm mức cực đoan trong lịch sử. Phân tích từ Simply Wall St chỉ ra rằng giá cổ phiếu hiện tại đang được định giá cao hơn đáng kể so với giá trị hợp lý. Mặc dù có 13 trên tổng số 20 nhà phân tích đưa ra khuyến nghị mua, giá mục tiêu đồng thuận chỉ ở mức 464 USD, thấp hơn khoảng 26% so với mức khoảng 620 USD trước báo cáo.

Hơn nữa, rủi ro cấu trúc chính của Ciena nằm ở sự tập trung khách hàng cao, khi hai khách hàng điện toán đám mây lớn nhất đóng góp khoảng một phần ba doanh thu quý. Các nút thắt trong chuỗi cung ứng tiếp tục hạn chế tiềm năng tăng trưởng doanh thu, và tình trạng thắt chặt nguồn cung dự kiến sẽ kéo dài ít nhất cho đến năm tài chính 2027.

Cạnh tranh trong lĩnh vực thiết bị quang học front-end đang trở nên gay gắt hơn. Vào giữa tháng 5, CEO của Lumentum đã cập nhật dự báo công suất đến năm 2028 sẽ rơi vào tình trạng "cháy hàng" trong vòng hai quý, điều này đã thúc đẩy một đợt tăng giá trên toàn bộ lĩnh vực truyền thông quang học AI. Kết quả kinh doanh mới nhất của Ciena đã kích hoạt một đợt bán tháo lan tỏa trong toàn ngành; Lumentum, Marvell và Nokia đều ghi nhận mức giảm hơn 5% trong phiên, trong khi POET Technologies giảm gần 7%, dẫn đến một đợt điều chỉnh chung cho toàn bộ lĩnh vực truyền thông quang học.

Cửa sổ phân bổ sau khi thanh lọc tâm lý thị trường

Các nhà phân tích của TD Cowen, trong khi vẫn duy trì giá mục tiêu 675 USD, đã cảnh báo rõ ràng rằng các nhà đầu tư có thể đang quá lạc quan về tốc độ mà Ciena có thể chuyển hóa các động lực thúc đẩy truyền dẫn quang học dài hạn thành lợi nhuận tài chính thực tế.

Luận điểm tăng giá dựa trên thực tế là nhu cầu đối với kết nối trung tâm dữ liệu AI vẫn chưa chạm trần, với lượng đơn hàng tồn đọng và tỷ lệ đơn hàng trên hóa đơn (book-to-bill) ở mức cao kỷ lục cùng triển vọng kéo dài đến năm 2027. Đợt điều chỉnh khoảng 14% đã phần nào xóa bỏ các bong bóng tâm lý trước đó, và giá mục tiêu của một số tổ chức tiếp tục đưa ra hướng dẫn tăng trưởng. CEO Gary Smith lưu ý trong cuộc họp báo cáo kết quả kinh doanh rằng các nhà cung cấp đám mây quy mô lớn đã tăng kế hoạch chi tiêu vốn cho năm 2026 và dự kiến xu hướng này sẽ kéo dài đến năm 2027 và xa hơn nữa.

Những lo ngại về xu hướng giảm giá tập trung vào sự tập trung khách hàng quá cao, với hai khách hàng đám mây lớn đóng góp khoảng một phần ba doanh thu của quý. Hiện vẫn chưa rõ khi nào các hạn chế về chuỗi cung ứng sẽ thực sự giảm bớt, và sự đóng góp quy mô lớn từ sản phẩm RLS HyperRail mới sẽ không thành hiện thực cho đến năm 2027. Định giá hiện tại đã chạy trước tốc độ tăng trưởng trong tương lai, nghĩa là bất kỳ tín hiệu giảm tốc nhu cầu nào cũng có thể kích hoạt làn sóng thu hẹp định giá sâu hơn.

Sự sụt giảm của Ciena không bắt nguồn từ các yếu tố cơ bản yếu đi; thay vào đó, thị trường đánh giá rằng dữ liệu tăng trưởng—ngay cả khi vượt kỳ vọng—vẫn không đủ để hỗ trợ việc nâng định giá thêm nữa trong bối cảnh kỳ vọng quá cao. Hơn nữa, việc các tổ chức đang nâng giá mục tiêu cho thấy câu chuyện trung hạn vẫn được bảo toàn.

Đối với các nhà đầu tư dài hạn, đợt điều chỉnh này có thể đóng vai trò là cơ hội để quan sát tính chắc chắn trung và dài hạn của lĩnh vực hạ tầng mạng quang học AI. Tuy nhiên, với các nhà giao dịch ngắn hạn, mức giá hiện tại vẫn đang ở giai đoạn đầu của quá trình thiết lập lại định giá; kết hợp với môi trường bên ngoài chưa rõ ràng, các rủi ro biến động vẫn chưa được giải tỏa hoàn toàn.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.