Cổ phiếu ngành chip nhớ nhận thêm tín hiệu lạc quan từ Wall Street, cổ phiếu SanDisk và Micron phục hồi mạnh mẽ

Podcast AI

Morgan Stanley nâng giá mục tiêu của Micron lên 450 USD và duy trì xếp hạng "Tăng tỷ trọng", đồng thời chỉ định là lựa chọn hàng đầu trong ngành bán dẫn. Đà tăng mạnh của nhóm cổ phiếu bộ nhớ Mỹ được thúc đẩy bởi tin tức này. Morgan Stanley nhận định sự mất cân bằng cung-cầu chip bộ nhớ nghiêm trọng hơn dự kiến, giá cả đang tăng nhanh trong nửa đầu năm 2026. EPS năm 2026 của Micron có thể vượt 52 USD, cao hơn nhiều so với mức đồng thuận. Khả năng sinh lời của Micron hiện đã vượt đỉnh chu kỳ trước. Các lo ngại về công suất Trung Quốc và công nghệ HBM4 bị thổi phồng quá mức.

TradingKey - Vào thứ Tư, theo giờ miền Đông, Morgan Stanley (MS) đã nâng đáng kể giá mục tiêu cho Micron từ 350 USD lên 450 USD trong một báo cáo nghiên cứu mới công bố, đồng thời duy trì xếp hạng "Tăng tỷ trọng" (Overweight). Cùng lúc đó, ngân hàng này đã chỉ định Micron là lựa chọn hàng đầu trong lĩnh vực bán dẫn.

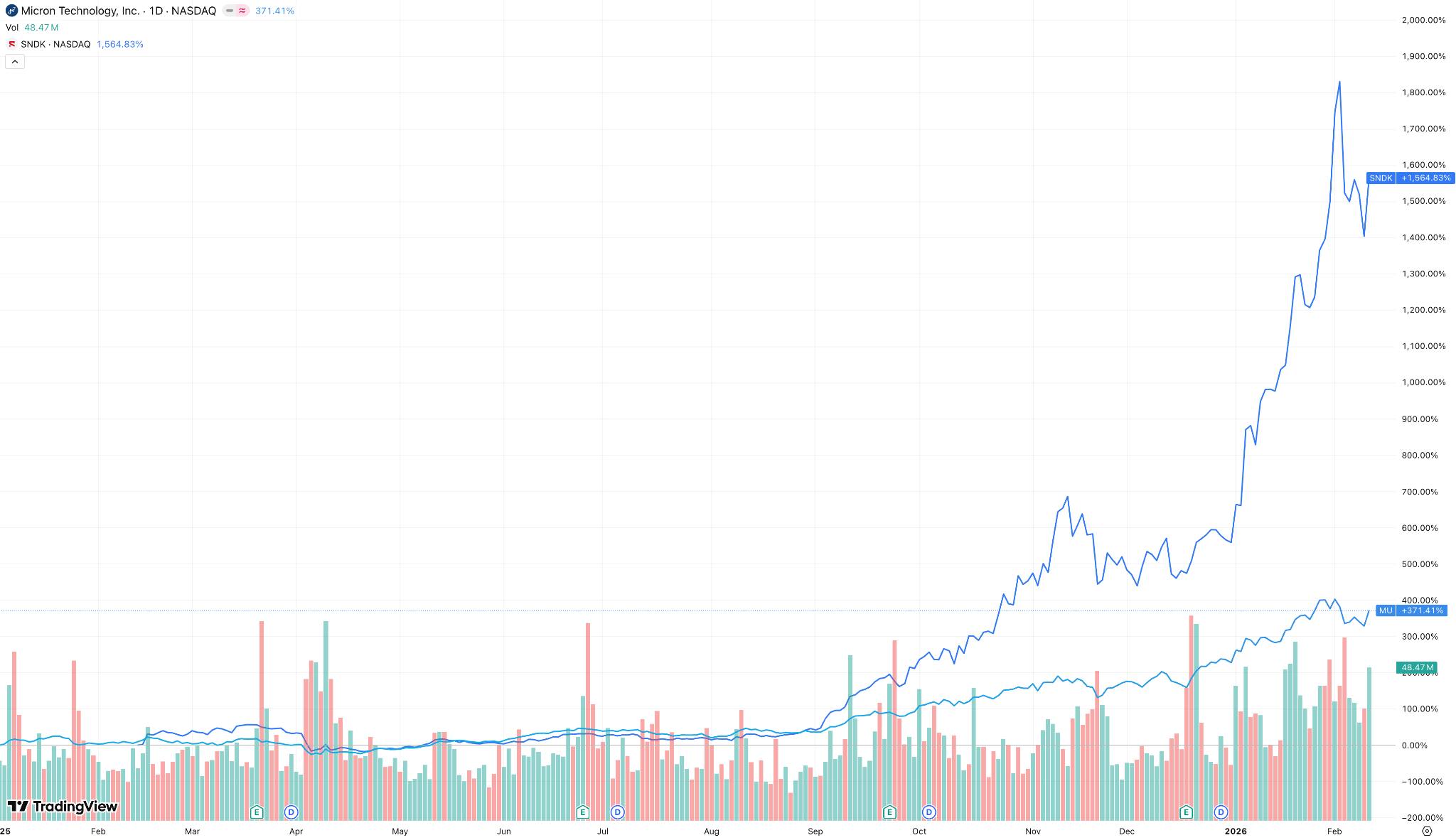

Phấn chấn trước tin tức này, nhóm cổ phiếu bộ nhớ của Mỹ đã tăng mạnh, SanDisk (SNDK) tăng vọt 10,65%, Micron Technology (MU) tăng 9,94%, Western Digital (WDC) tăng hơn 2%, Seagate Technology (STX) tăng gần 3%.

[Biểu đồ giá SanDisk và Micron, Nguồn: TradingView]

Trước đó, các cổ phiếu chip bộ nhớ của Mỹ đã trải qua một đợt sụt giảm đáng kể, do những lo ngại chung của thị trường về bong bóng AI và đợt điều chỉnh sau mức tăng trưởng khổng lồ của ngành này.

Morgan Stanley đã giải thích về xếp hạng Tăng tỷ trọng trong đợt này: sự mất cân bằng giữa nhu cầu và năng lực sản xuất tiếp tục gia tăng, và quyền ấn định giá tiếp tục được củng cố.

Khi tái khẳng định xếp hạng "Tăng tỷ trọng", Morgan Stanley không chỉ đơn thuần lặp lại sự đồng thuận của thị trường mà còn nhấn mạnh mạnh mẽ hơn rằng sự mất cân bằng cung - cầu hiện nay đối với chip bộ nhớ đã vượt xa kỳ vọng — nhu cầu vẫn ở mức cao do AI thúc đẩy, trong khi phía nguồn cung bị hạn chế bởi việc tăng công suất chậm chạp. Morgan Stanley tin rằng tình hình hiện tại nghiêm trọng hơn những gì thị trường nhận thấy trước đây.

Dù là đối với DRAM dùng trong bộ nhớ máy tính hay bộ nhớ flash NAND dùng trong điện thoại di động và ổ cứng SSD, giá cả trong nửa đầu năm 2026 đang tăng lên nhanh chóng.

Mặc dù Micron không đưa ra con số cụ thể trong báo cáo kết quả kinh doanh, nhưng hướng dẫn mới nhất của công ty cho thấy mức tăng giá bán trung bình (ASP) so với quý trước có thể đạt gần 30%. Trong khi đó, SanDisk dự kiến giá NAND sẽ tăng vọt tới 60% chỉ trong một quý.

Việc tăng giá này chuyển hóa trực tiếp thành lợi nhuận. Morgan Stanley dự báo thu nhập trên mỗi cổ phiếu (EPS) năm 2026 của Micron có thể vượt quá 52 USD — cao hơn nhiều so với mức đồng thuận hiện tại của thị trường là khoảng 12 USD. Miễn là các điều kiện thị trường được xác nhận là tốt hơn mong đợi, bất kỳ đợt điều chỉnh giá cổ phiếu nào do "thiếu định hướng" đều có thể là cơ hội mua vào.

Mặc dù các nhà đầu tư theo truyền thống vẫn coi Micron là một "cổ phiếu chu kỳ", nhưng khả năng sinh lời của công ty hiện đã vượt xa mức đỉnh của chu kỳ trước, với biên lợi nhuận gộp cao hơn và dòng tiền mạnh mẽ hơn. Morgan Stanley định giá Micron ở mức P/E 25 lần, kết hợp với dự báo lợi nhuận được điều chỉnh tăng, đưa ra mức giá mục tiêu là 450 USD, cho thấy tiềm năng tăng giá đáng kể của cổ phiếu này.

Về những lo ngại của thị trường như việc mở rộng công suất của các nhà sản xuất Trung Quốc và sự chậm trễ trong công nghệ HBM4, Morgan Stanley tin rằng những vấn đề này đã bị thổi phồng quá mức. Micron đã vượt qua chứng nhận HBM4 và dự kiến sẽ bắt đầu sản xuất hàng loạt vào quý 2 năm 2026; ngay cả với những biến động ngắn hạn, sản phẩm chủ lực của hãng là HBM3e vẫn tiếp tục hỗ trợ doanh thu mạnh mẽ.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.